Инвесторы Биткоина хеджируются около $50 000, хотя актив торгуется у $70 000 и превосходит золото. Почему трейдеры страхуются от падения, когда BTC обгоняет S&P 500? — cryptoslate.com

Биткоин-инвесторы покупают защиту на уровне около $50 000, даже несмотря на то, что флагманский цифровой актив удерживается вблизи $70 000 и недавно превзошел по доходности золото, S&P 500 и доллар США на фоне продолжающейся иранской войны.

Согласно данным CryptoSlate, на момент публикации Биткоин торговался по цене около $70 688, что означает, что хеджирование на уровне $50 000 подразумевает, что инвесторы страхуются от просадки примерно на $20 000, даже при сохранении устойчивой спотовой цены.

Этот контраст стал одним из самых явных сигналов на рынке. Спотовый Биткоин продемонстрировал устойчивость на первом этапе конфликта, однако рынок деривативов по-прежнему показывает, что трейдеры платят за страховку от падения.

На Deribit последняя заметка о публичном потоке опционов показала покупки в зоне пут-опционов со страйком $50 000–$60 000, а также спреды пут-опционов на март и новые структуры на понижение после атак на энергетическую инфраструктуру Ближнего Востока и высоких данных по ценам производителей в США.

Такое расхождение предполагает, что инвесторы больше не рассматривают Биткоин как однонаправленную «военную сделку». Вместо этого они взвешивают два исхода одновременно.

Один из них заключается в том, что Биткоин продолжает поглощать геополитический стресс лучше, чем многие ожидали. Другой — в том, что нефтяной шок спровоцирует инфляцию, отодвинет ожидания снижения ставок и потянет рисковые активы вниз, вынуждая BTC вернуться к отметке в низкие $50 000.

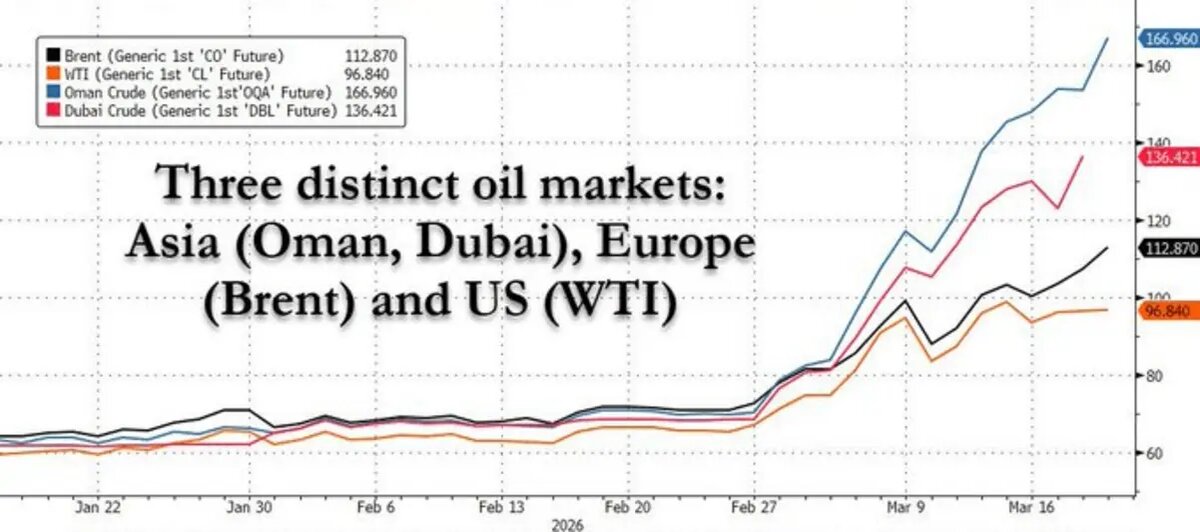

Сырая нефть Ближнего Востока дорожает быстрее, чем Brent

Нефть помогает объяснить, почему этот хедж сохраняется. Reuters сообщило, что 19 марта фьючерсы Brent закрылись на уровне $108,65 за баррель, достигнув внутридневного максимума в $119,13, в то время как West Texas Intermediate коснулся $100,02, прежде чем закрыться на отметке $96,14. Позже Brent торговался по $107,29 после достижения $119 накануне.

Kobeissi Letter, платформа макроанализа, отметила, что более резкое движение произошло на самом Ближнем Востоке.

По данным компании, нефть марки Dubai crude, региональный эталон, более тесно связанный с экспортом из Персидского залива, 19 марта достигла $166,80, в то время как физические цены на сырую нефть и топливо также установили рекорды, поскольку конфликт вокруг Ирана нарушил поставки через Ормузский пролив.

Цена на нефть Омана выросла до $167 за баррель, в то время как Brent оставалась около $113, а WTI торговалась около $97, что привело к одному из самых широких за последние годы разрывов между региональными и мировыми эталонами.

Это расхождение изменило трактовку нефтяного шока рынком. Brent остается основным эталоном, но большее напряжение проявляется в грузах, связанных с Заливом, где трейдеры закладывают в цену прямое влияние нарушения судоходства, сокращения экспорта и опасений по поводу поставок в районе Ормузского пролива.

Kobeissi Letter пояснила:

«Когда война только началась, цены на нефть в США выросли на фоне неопределенности. Однако по мере закрытия Ормузского пролива рынки начали переоценивать риски. Пока Ормузский пролив закрыт, около 18% мировых поставок сырой нефти простаивает».

Таким образом, как только эта «военная премия» перешла с фьючерсов на физические баррели, макроэкономический риск стало труднее игнорировать трейдерам Биткоина.

Это, по сути, сместит вопрос для криптоинвесторов с того, растет ли нефть, на то, остается ли этот рост ограниченным мировыми эталонами или продолжает подпитывать рынки Ближнего Востока, поддерживая инфляционное давление дольше.

Почему трейдеры все еще покупают защиту от падения

Этот фон четко отражается в деривативах Биткоина.

В заметке Deribit от 19 марта описывалась покупка пут-опционов со страйком $50 000–$60 000, а также говорилось, что защита от падения обеспечивалась через структуры «риск-реверс» на апрель и декабрь, поскольку энергетический шок и данные по инфляции попали в ленту новостей.

Текущая рыночная структура потока также добавляет нюансов: некоторые из недавних позиций на понижение выражены через спреды пут-опционов и риск-реверсы, а не через прямые ставки на обвал.

Это предполагает, что рынок управляет затратами и определяет риск, а не просто позиционируется на случай паники. Инвесторы по-прежнему платят за оборону, но делают это с помощью целевых структур вокруг определенного нижнего диапазона.

Между тем, более широкие данные по деривативам указывают в том же направлении. K33 Research сообщила, что открытый интерес по фьючерсам CME Bitcoin снова превысил 110 000 BTC, в то время как открытый интерес по бессрочным контрактам держался в диапазоне 260 000–270 000 BTC.

Также сообщалось, что семидневная средняя ставка финансирования составила -2,2%, а 30-дневная средняя была отрицательной в течение 18 торговых дней подряд — это самая длинная серия с декабря 2022 года.

На практике рынки фьючерсов и бессрочных контрактов по-прежнему настроены оборонительно, даже несмотря на то, что Биткоин торгуется около верхней границы своего недавнего диапазона.

Еженедельный отчет Deribit совместно с Block Scholes показал ту же осторожность в отношении опционов. Внутридневная подразумеваемая волатильность BTC находилась на уровне около 50%, семидневная — 52%, а кривая доходности, подразумеваемая фьючерсами, оставалась плоской на уровне 2–3% по всем срокам.

Перекос пут-колл восстановился после минимума конца февраля, но поверхность все еще не сместилась в сторону коллов. Таким образом, трейдеры больше не гнались за хеджами от падения с той же скоростью, что и в начале месяца, но все же были готовы платить за защиту.

Данные о позиционировании Glassnode подкрепляют эту картину, показывая, что финансирование бессрочных контрактов оставалось устойчиво отрицательным, в то время как премиум по направленности оставался медвежьим, а премиум по направленности бессрочных контрактов впервые с 2022 года стал отрицательным.

Это означает, что трейдеры по-прежнему склонялись к коротким позициям даже после восстановления BTC от недавних минимумов.

Что дальше для Биткоина

Оптимистичный сценарий заключается в том, что такое позиционирование с большим количеством хеджей станет топливом для «выдавливания» (squeeze). Glassnode заявила, что сочетание переполненных коротких позиций, отрицательного финансирования и снижения стресса по опционам оставляет Биткоин уязвимым для дальнейшего роста, обусловленного выдавливанием, если спрос на споте продолжит восстанавливаться.

В такой ситуации та же оборонительная позиция, которая сейчас отражает осторожность, может обернуться вынужденными покупками, если трейдерам придется закрывать короткие позиции на росте.

Тем временем, более конструктивный сценарий от CryptoQuant указывает в том же направлении.

Фирма по криптоаналитике сообщила, что ежедневный спрос со стороны адресов-аккумуляторов оставался высоким — 224 700 BTC, выше среднемесячного уровня, в то время как оттоки с бирж достигли 11 300 BTC за три дня. В то же время премия Coinbase оставалась положительной, что свидетельствует об активности покупателей из США.

Согласно этой точке зрения, институциональные инвесторы поглощают ликвидность, в то время как розничные продавцы реагируют на заголовки о войне, создавая условия для «медвежьей ловушки», а не для пробоя вниз.

Однако сценарий падения по-прежнему связан с более широким конфликтом и более устойчивым инфляционным шоком. CryptoQuant заявила, что если США направят больше войск в Иран и конфликт обострится, ограничительная политика ФРС может сохраниться дольше.

В этом сценарии вероятность повторного посещения Биткоином февральского минимума около $60 000 возрастает, а последняя зона ликвидации находится около $54 800.

Для трейдеров, пытающихся угадать следующую точку входа, более полезным сигналом может быть не столько заголовки новостей, сколько позиционирование.

Фреймворк CryptoQuant утверждает, что цена может продолжать колебаться между $69 000 и $65 000 на фоне сильного военного напряжения, а более четкий вход возможен только после того, как индикатор Bitcoin Price Momentum вернется к своей точке равновесия около 50 и начнет показывать разворот в области поддержки.

Всегда имейте в виду, что редакции могут придерживаться предвзятых взглядов в освещении новостей.

Автор – Oluwapelumi Adejumo