Рынок добровольного автострахования (КАСКО) в 2026 году проходит через фундаментальную структурную трансформацию, обусловленную внедрением обязательного дистанционного урегулирования убытков и радикальным изменением алгоритмов компенсации ущерба. Для современного автовладельца, стремящегося обеспечить надежную защиту транспортного средства, критически важно понимать механику расчета тарифов онлайн и правила применения франшизы (доли ответственности страхователя). Главный финансовый регулятор страны, Центральный банк РФ (ЦБ РФ), инициировал переход к риск-ориентированному регулированию, что требует от страховых компаний беспрецедентной прозрачности при формировании стоимости услуг. Настоящий аналитический отчет представляет собой исчерпывающее руководство по навигации в обновленном правовом и экономическом ландшафте автострахования, предлагая математически выверенные стратегии минимизации затрат.

Векторная перепрошивка рынка: Макроэкономические и регуляторные драйверы

Текущий операционный цикл характеризуется сложным переплетением инфляционных шоков и технологических инноваций. По мере того как автомобили становятся сложнее, интегрируя в себя элементы автономного вождения и передовую оптику, стоимость их восстановления после дорожно-транспортных происшествий (ДТП) растет в геометрической прогрессии. Это оказывает прямое давление на актуарные модели (математические алгоритмы оценки рисков), которые используют страховщики для расчета стоимости полисов.

Прогнозы тарифообразования и инфляционное давление

Согласно данным аналитических центров, стоимость полиса КАСКО в 2026 году демонстрирует устойчивую тенденцию к росту. Прогнозы варьируются от консервативных 5–10% до более радикальных 11–12%. Этот рост детерминирован рядом объективных факторов:

- Увеличение частотности и тяжести убытков: Растущая плотность трафика и удорожание запасных частей приводят к тому, что даже незначительные столкновения требуют существенных финансовых вливаний. Средняя выплата по смежным продуктам, таким как ОСАГО, уже продемонстрировала рост примерно на 17%.

- Эволюция автомобильного парка: Появление принципиально новых рисков, включая киберугрозы для автомобилей, оснащенных системами автопилота, заставляет страховые компании закладывать дополнительные резервы на покрытие инцидентов, связанных с программными сбоями или хакерскими атаками.

- Логистические издержки: Нарушение традиционных цепочек поставок и переход на параллельный импорт увеличивают не только стоимость деталей, но и время их ожидания, что косвенно влияет на расходы страховщиков (например, на оплату подменных автомобилей для премиум-сегмента).

Несмотря на расширение тарифного коридора (границ минимальной и максимальной базовой ставки), установленного ЦБ РФ для обязательного страхования, где рост средней стоимости полиса удалось удержать на уровне 1% благодаря жесткой конкуренции, рынок добровольного страхования более эластичен и быстрее реагирует на удорожание ремонта.

Лучшие цены на страхование по КАСКО

Влияние азиатского автопрома на андеррайтинг

Особого внимания заслуживает феномен массовой экспансии транспортных средств из Китайской Народной Республики. Эта тенденция полностью переписала правила игры в сегменте андеррайтинга (процесса оценки вероятности наступления страхового случая).

В период с 2022 по 2025 год средняя выплата по КАСКО на китайские автомобили увеличилась на беспрецедентные 75%. Основным драйвером этой аномалии стал непредсказуемый и зачастую спекулятивный рост цен на оригинальные кузовные элементы, сложную светодиодную оптику и электронные блоки управления. Следствием этого скачка убыточности стала крайне низкая доля продлений договоров (пролонгации) со стороны клиентов, которые оказались не готовы к кратному увеличению стоимости полиса на следующий год.

Для стабилизации портфелей страховщики вынуждены применять высокоточные скоринговые модели, где тариф рассчитывается индивидуально для каждой марки и модели, учитывая доступность запчастей на локальных складах дистрибьюторов. Это делает предварительный онлайн-расчет не просто удобной опцией, а жизненно необходимым этапом финансового планирования.

Риск-ориентированный подход Центрального банка РФ

В первой половине 2026 года вступает в активную фазу реализация новых требований ЦБ РФ к финансовой устойчивости и платежеспособности страховщиков категории «не жизни» (non-life). Концепция базируется на индивидуальной оценке рисков каждой конкретной страховой организации.

Суть нововведений заключается в следующем: новый подход позволяет снизить нормативные требования к собственному капиталу для тех страховщиков, которые обладают хорошо диверсифицированным (сбалансированным по видам рисков) портфелем. По аналогии с жестким банковским регулированием создается комплексная система управления рисками и капиталом, вводятся строгие нормативы ликвидности. Следующим этапом станет проработка механизмов расчета резервов для компенсации природных и техногенных катастроф.

Для конечного потребителя (страхователя) эти макроэкономические сдвиги означают резкое повышение надежности полиса. Вероятность банкротства страховой компании в момент, когда клиенту требуется выплата в несколько миллионов рублей за тотально уничтоженный автомобиль, сводится к математическому минимуму. Кроме того, с 2025 года регулятор обязал страховщиков детально обосновывать любое повышение цен для действующих клиентов, что пресекает практику необоснованного завышения тарифов "за лояльность".

Новые правила выплат и революция натурального возмещения

Наиболее резонансные изменения 2026 года затрагивают саму суть исполнения обязательств по договору — процедуру покрытия ущерба. Исторически краеугольным камнем преткновения между автовладельцами и страховыми корпорациями оставался механизм расчета износа.

Проблема амортизационного износа и новые законодательные инициативы

До недавнего времени стандартная практика предполагала, что при невозможности направить поврежденное транспортное средство на партнерскую станцию технического обслуживания (СТО), страховщик производил денежную выплату. Однако эта выплата рассчитывалась с учетом амортизационного износа (удешевления деталей в зависимости от возраста автомобиля и его пробега). В результате, водитель пятилетнего автомобиля получал сумму, которой физически не хватало на покупку новых запчастей, что вынуждало его либо доплачивать из собственного кармана, либо приобретать бывшие в употреблении детали сомнительного качества.

В 2026 году этот механизм подвергся радикальному пересмотру. Активно внедряются новые правила натурального возмещения (ремонта силами страховщика). Ключевая правовая новелла предусматривает следующий алгоритм: если страховая компания не способна организовать качественный ремонт в установленные сроки, и водитель берет эту задачу на себя, страховщик обязан компенсировать разницу, которая ранее удерживалась за счет амортизации.

Это означает, что финансовая ответственность за невозможность исполнить обязательство в натуральной форме полностью ложится на плечи страховой компании. Данное нововведение призвано кардинально повысить уровень доверия автовладельцев к институту автострахования и обеспечить стопроцентно адекватное возмещение реального ущерба, гарантируя приведение автомобиля в доаварийное состояние без скрытых доплат.

Механика покрытия ущерба и конструктивная гибель

Архитектура классического полиса КАСКО строится вокруг защиты от трех базовых макро-рисков, каждый из которых имеет свои специфические правила урегулирования в 2026 году :

- Ущерб (механические повреждения): Эта опция покрывает затраты на восстановительный ремонт после ДТП (независимо от того, кто признан виновником), падения предметов (деревьев, льда), пожара, стихийных бедствий, а также противоправных действий третьих лиц (вандализм на парковке). Выплата осуществляется либо путем выдачи направления на ремонт на сертифицированную СТО, либо в виде денежной компенсации. Важно отметить, что страховщик не имеет права навязывать услуги конкретной автомастерской, если это прямо не противоречит условиям договора; клиент вправе отказаться от восстановления в пользу денег.

- Хищение (угон): Обеспечивает возмещение полной страховой стоимости автомобиля (сумма, на которую застраховано авто на момент подписания договора) в случае его тайного хищения, грабежа или вооруженного разбоя.

- Полная гибель (Тотал): Вступает в силу, когда экспертиза устанавливает экономическую нецелесообразность восстановления. Обычно этот порог фиксируется на уровне 65–75% от страховой суммы. В этом случае применяются правила абандона (отказа от прав на поврежденное имущество в пользу страховщика). Клиент передает годные остатки страховой компании и получает полную страховую сумму, либо оставляет разбитый автомобиль себе, получая выплату за вычетом стоимости этих остатков.

Сроки урегулирования убытков жестко регламентированы. Обычно процесс занимает от нескольких дней до нескольких недель. Если компания нарушает эти сроки, профильные юристы настоятельно рекомендуют направлять досудебную претензию и обращаться с жалобой в ЦБ РФ или к финансовому уполномоченному.

Обязательное электронное урегулирование: Цифровой стандарт 2026 года

Государственная политика в области цифровизации финансовых услуг привела к тому, что с 1 января 2025 года в России начало действовать требование об обязательном электронном урегулировании убытков. К 2026 году этот процесс прошел этап адаптации и стал доминирующим стандартом не только в обязательном сегменте, но и в добровольном автостраховании. Доля онлайн-продаж КАСКО и сопутствующих услуг достигла рекордных 70%.

Технологический стек дистанционного взаимодействия

Закон обязывает страховые организации предоставлять клиентам сервисы, позволяющие пройти весь цикл урегулирования дистанционно. Подача заявления о страховом случае теперь осуществляется через защищенные личные кабинеты на официальных сайтах или через авторизованные мобильные приложения.

Интеграция корпоративных систем с государственными базами данных позволяет пользователям авторизоваться через портал Госуслуг, что обеспечивает юридическую значимость всех действий. Профильное объединение, Российский союз автостраховщиков (РСА), совместно с Министерством цифрового развития подготовило архитектуру, позволяющую согласовывать дату осмотра в электронном виде и проводить дистанционную экспертизу повреждений с помощью фото- и видеоматериалов.

Асинхронный осмотр и сокращение бюрократических издержек

Переход на цифровую модель позволил страховщикам внедрить алгоритмы компьютерного зрения и машинного обучения для оценки повреждений. Инновационный цифровой банк-страховщик, АО «Т-Страхование» (ранее Тинькофф), демонстрирует эталонный подход к этому процессу. Оценка ущерба производится полностью асинхронно: клиент загружает фотографии с места ДТП через мобильное приложение, и система (зачастую при поддержке нейросетей) анализирует дефекты.

Выдача направления на ремонт в сервисный центр при таком подходе занимает всего около 1 часа. Более того, при повреждении стеклянных элементов (лобовое стекло, фары) или внешних зеркал заднего вида, вызов сотрудников дорожной полиции и предоставление бумажных справок вовсе не требуются. Направление генерируется автоматически, что экономит десятки часов личного времени страхователя.

Алгоритмический расчет онлайн: Предиктивное ценообразование и агрегаторы

В условиях высокой волатильности цен на ремонт, алгоритмический онлайн-расчет стоимости полиса становится главным инструментом финансового планирования. Процесс, который ранее требовал личного визита в офис и длительных согласований с андеррайтером, теперь полностью автоматизирован и занимает не более одной минуты.

Сравнительный анализ финтех-экосистем

На рынке 2026 года четко выделились две успешные модели дистрибуции страховых продуктов: маркетплейсы-агрегаторы и платформы прямых высокотехнологичных страховщиков. Понимание их специфики позволяет автовладельцу максимизировать выгоду.

Ведущий финансовый маркетплейс, платформа Сравни.ру, предоставляет функционал агрегатора, который параллельно опрашивает базы данных множества страховых компаний.

Использование агрегатора позволяет получить объективный срез рынка. Разница в тарифах между двумя равнозначными по надежности компаниями может составлять десятки тысяч рублей просто потому, что у одной из них на данный момент превышен лимит риска по конкретной марке автомобиля, и она искусственно завышает заградительный тариф. Агрегатор моментально выявляет эту аномалию.

В то же время, прямое обращение в Т-Страхование открывает доступ к мощным программам лояльности. Акция, действующая в начале 2026 года (при оформлении до 31 марта), возвращает клиентам до 5 000 рублей кэшбэка за оплату бензина через фирменное приложение «Топливо». Кроме того, в полис по умолчанию включена опция бесплатного вызова эвакуатора с лимитом покрытия до 10 000 рублей, если машина не способна передвигаться своим ходом после аварии.

Архитектура данных для точного котирования

Для формирования максимально релевантного предложения системы запрашивают ограниченный, но критически важный набор данных. Алгоритмы обогащения данных (data enrichment) позволяют восстановить полную картину риска на основе минимальных вводных:

- Государственный регистрационный знак (позволяет извлечь из баз ГИБДД информацию о мощности двигателя, годе выпуска и VIN-номере).

- Паспортные данные страхователя (ФИО, дата рождения) и номер мобильного телефона.

- История безубыточного вождения (влияет на присвоение коэффициента бонус-малус, который хоть и является стандартом ОСАГО, косвенно используется в нейросетевых скорингах КАСКО).

Для получения оптимального финансового результата рекомендуется применять гибридную стратегию: использовать Сравни.ру для определения нижней границы рынка и оценки общего ценового фона, а затем проверить индивидуальное предложение в Т-Банке на предмет перекрывающих скидок и бонусов экосистемы.

Инструментарий управления рисками: Франшиза, телематика и подписка

Полноценное КАСКО исторически считалось премиальным продуктом с высоким порогом входа. Однако в 2026 году страховые компании, отвечая на запрос потребителей об оптимизации затрат, разработали гибкий инструментарий, позволяющий деконструировать цену полиса. Вдумчивое управление опциями позволяет снизить стоимость базового тарифа до 70% без ущерба для защиты от катастрофических рисков.

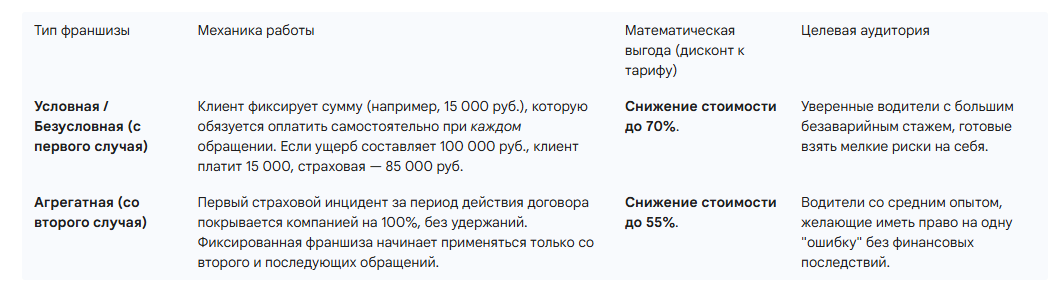

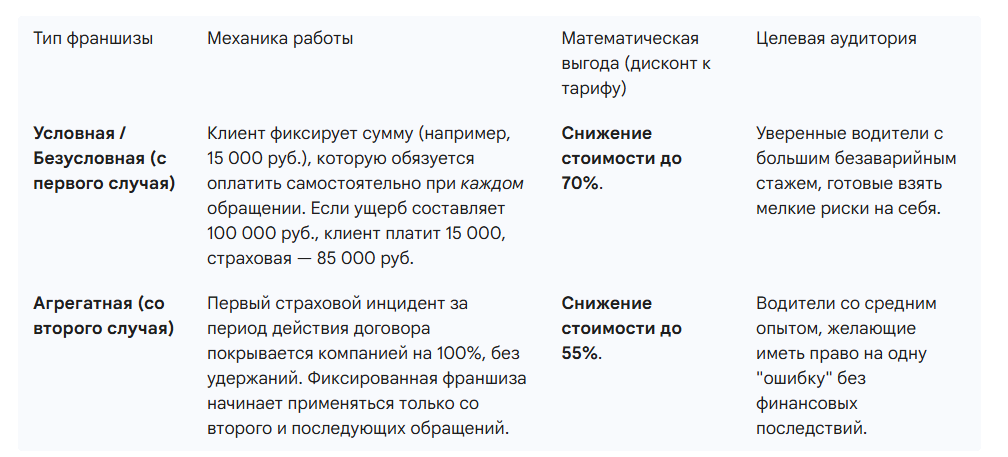

Математика франшизы: распределение финансовой ответственности

Франшиза (освобождение страховщика от возмещения убытков, не превышающих определенную величину) — это мощнейший рычаг управления стоимостью. Этот инструмент отсекает мелкие убытки (например, царапины на бампере от тележки в супермаркете), администрирование которых обходится компании дороже, чем сам ремонт, и фокусирует полис на защите от серьезных ДТП и угона.

На рынке 2026 года превалируют две основные архитектуры франшизы :

Выбор типа франшизы должен базироваться на личном анализе статистики инцидентов за прошлые годы. Математически доказано, что если водитель обращается по КАСКО реже одного раза в два года, применение безусловной франшизы экономически оправдывает себя на 100%, так как размер сэкономленной страховой премии с лихвой перекрывает затраты на локальную покраску детали в профильном сервисе.

Альтернативные методы оптимизации лимитов ответственности

Помимо классической франшизы, высокотехнологичные страховщики предлагают параметрические способы снижения цены, основанные на контроле эксплуатации транспортного средства:

- Лимитирование пробега (Pay-as-you-drive): Если автомобиль используется исключительно для поездок в режиме "дом-работа-супермаркет" или является вторым автомобилем в семье, статистика его нахождения в зоне риска резко снижается. Т-Страхование позволяет зафиксировать лимит пробега на уровне 7 000 или 12 000 километров в год. Оформление такого договора дает гарантированную скидку до 35%. Контроль осуществляется либо через мобильное приложение (фотофиксация одометра), либо посредством интеграции телематических датчиков. Если в течение года водитель понимает, что исчерпывает лимит, он может легко докупить расширение через приложение без штрафных санкций.

- Архитектура рекуррентных платежей (Подписка): Радикальная инновация, стирающая границу между финансовыми сервисами и IT-продуктами. Традиционно оплата КАСКО требовала единовременного изъятия из семейного бюджета крупной суммы (от 30 до 150 тысяч рублей). Сегодня внедрена модель ежемесячной подписки с автоматическим списанием средств с привязанной банковской карты. Стоимость стартует от 1 120 рублей в месяц. Главное преимущество подписки — отсутствие необходимости оформлять банковский кредит на страховку. При этом набор покрываемых рисков абсолютно идентичен классическому годовому полису. Клиент сохраняет ликвидность своих средств, а страховая компания получает прогнозируемый денежный поток.

- Селекция рисков: Водитель имеет законное право исключить из полиса неактуальные для него угрозы. Если автомобиль хранится на охраняемом подземном паркинге, оборудованном системами контроля доступа и видеонаблюдением, риск "Угон" можно минимизировать в структуре тарифа. И наоборот, для премиальных автомобилей, не оборудованных спутниковыми противоугонными комплексами, исключение этого риска снизит цену в разы, оставив покрытие только от ДТП (ущерба).

Прогнозные сценарии и стратегические рекомендации

Анализ нормативно-правовой базы и экономических тенденций 2026 года позволяет сделать однозначный вывод: рынок КАСКО стал более прозрачным, технологичным, но и более требовательным к компетенциям страхователя. Внедрение электронного урегулирования убытков как обязательного стандарта и корректировка правил натурального возмещения с переложением бремени износа на плечи страховщика формируют благоприятную среду для защиты прав потребителей.

Однако рост инфляционных издержек и удорожание деталей (в особенности для экспансивного китайского автопарка ) не оставляют шансов на снижение базовых ставок. В этих условиях слепая пролонгация прошлогоднего договора у текущего страховщика является экономически нецелесообразной стратегией.

Ключевые рекомендации для эффективного риск-менеджмента:

- Ежегодно проводите переоценку страховой суммы автомобиля с учетом реальных рыночных цен. Это предотвратит ситуацию недострахования при тотальной гибели авто.

- Обязательно используйте агрегаторы (уровня Сравни.ру) для скрининга рынка за 2-3 недели до окончания текущего полиса.

- Интегрируйте франшизу "со второго случая" как оптимальный компромисс между ценой и спокойствием.

- При наступлении ДТП незамедлительно используйте функционал мобильных приложений для фотофиксации и подачи заявления, что позволит получить направление на ремонт за 1 час, минуя бюрократические барьеры.

Часто задаваемые вопросы (FAQ)

Как изменятся тарифы на КАСКО до конца 2026 года в связи с требованиями ЦБ РФ?

Переход ЦБ РФ к риск-ориентированному регулированию стабилизирует рынок и предотвратит необоснованные скачки цен. Однако из-за инфляции запчастей (особенно на китайские авто) прогнозируется объективный рост стоимости полисов в коридоре от 5% до 12%. Прозрачность ценообразования гарантируется новыми законами.

Как работает закон о натуральном возмещении без учета износа?

Новые нормы 2026 года гласят: если страховщик не может направить машину на СТО и предлагает деньги, но клиент ремонтирует авто сам, компания обязана доплатить разницу, ранее удерживаемую за "старение" деталей. Это гарантирует возврат автомобиля в первоначальное состояние без личных доплат водителя.

Насколько легитимно дистанционное урегулирование убытков по фото?

С 1 января 2025 года электронное урегулирование через сайт или мобильное приложение стало обязательным на законодательном уровне. Системы ведущих банков (таких как Т-Страхование) позволяют оформить ущерб по фото за 1 час, при этом для замены стекол или зеркал справки из ГИБДД больше не требуются.

Есть ли финансовый смысл использовать агрегаторы при оформлении КАСКО?

Да. Алгоритмы финансовых маркетплейсов анализируют базы данных сразу нескольких лидеров рынка. Так как тарифная политика компаний меняется ежедневно, агрегатор находит предложения без заградительных коэффициентов, что на практике обеспечивает экономию до 30% от первоначальной цены дилера.

Можно ли отказаться от годовой оплаты и платить за полис помесячно?

В 2026 году этот формат стал отраслевым стандартом. Передовые компании внедрили КАСКО по подписке (от 1 120 рублей в месяц) с автоматическим рекуррентным списанием. Это позволяет не изымать крупную сумму из бюджета, сохраняя 100% покрытие всех рисков, включая хищение и полную гибель.