SWIFT долгое время был основным способом международных банковских переводов. Через эту систему можно отправлять деньги между банками разных стран практически в любой валюте.

Однако после введения санкций против российских финансовых организаций ситуация изменилась. Многие банки были отключены от системы, другие столкнулись с ограничениями со стороны иностранных банков-корреспондентов.

В результате переводы стали дороже, дольше и сложнее. Разберёмся, как работают SWIFT-переводы в российских банках в 2026 году, какие комиссии действуют и какие риски стоит учитывать.

Что такое SWIFT-перевод

SWIFT (Society for Worldwide Interbank Financial Telecommunication) — это международная система передачи финансовых сообщений между банками.

Фактически SWIFT не переводит деньги напрямую. Система передаёт банкам стандартизированные сообщения о платеже, а расчёты происходят через банки-корреспонденты.

Для отправки перевода обычно требуются:

- номер банковского счёта получателя;

- SWIFT-код банка;

- название банка и его адрес;

- назначение платежа.

Раньше этот процесс занимал 1–2 рабочих дня и был относительно недорогим.

Почему SWIFT-переводы стали сложнее

После 2022 года часть российских банков была отключена от системы SWIFT.

В разные периоды ограничения коснулись таких крупных организаций, как:

- ВТБ

- Промсвязьбанк

- Совкомбанк

- банк «Открытие»

- Сбербанк

- Россельхозбанк

- Московский кредитный банк

Даже банки, формально не отключённые от SWIFT, столкнулись с другими проблемами.

Основные причины ограничений

1. Блокирующие санкции (SDN)

Некоторые банки попали в санкционные списки США. Из-за этого иностранные банки отказываются работать с ними.

2. Закрытие корреспондентских счетов

Иностранные банки начали закрывать счета российских финансовых организаций.

3. Усиленные проверки платежей

Каждый перевод может проверяться вручную, что увеличивает сроки.

4. Рост операционных рисков

Из-за сложностей обработки платежей банки повышают комиссии или полностью отказываются от SWIFT-переводов.

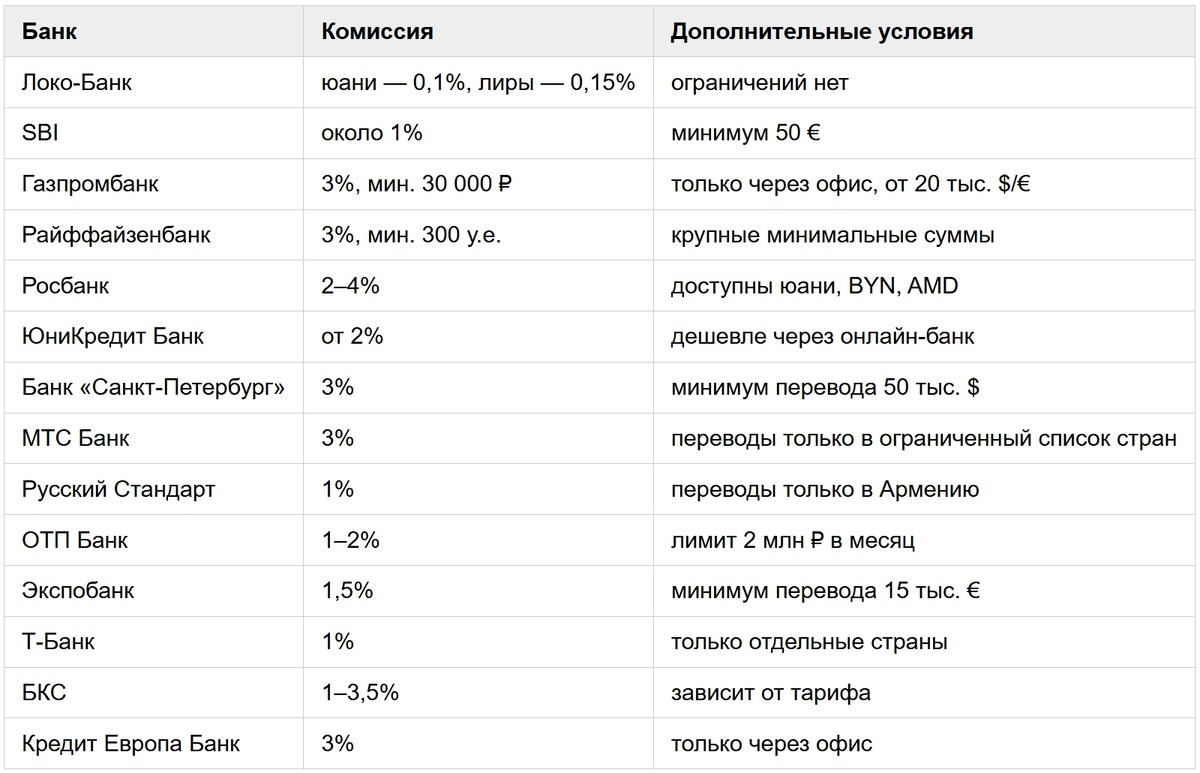

Комиссии за SWIFT-переводы в российских банках

Стоимость переводов сильно выросла. Если раньше комиссия составляла около 1–2 %, то сейчас в некоторых банках она достигает нескольких процентов и сопровождается дополнительными условиями.

Примеры комиссий

Переводы в «дружественных» валютах

Из-за ограничений многие банки отказались от операций в долларах и евро.

Вместо этого чаще используются валюты стран, которые продолжают сотрудничество с российскими банками.

Наиболее распространённые валюты

- китайский юань (CNY)

- турецкая лира (TRY)

- армянский драм (AMD)

- белорусский рубль (BYN)

- японская иена (JPY)

Например:

- некоторые банки переводят только юани;

- другие проводят операции только в страны СНГ;

- отдельные банки работают с ограниченным списком банков-получателей.

Поэтому перед отправкой перевода необходимо уточнять список доступных валют и стран.

Какие риски существуют при SWIFT-переводах

Даже если перевод технически возможен, остаётся ряд серьёзных рисков.

1. Задержки платежей

Если раньше деньги приходили за 1–2 дня, то сейчас срок может увеличиться до 10–20 дней.

2. Запрос документов

Банки могут потребовать:

- подтверждение источника дохода;

- договоры или инвойсы;

- документы о родстве при переводах между физлицами.

Без этих документов перевод могут не зачислить.

3. Возврат средств

Если операция покажется банку подозрительной, деньги возвращаются отправителю.

При этом комиссии обычно не возвращаются.

4. Ограничения по суммам

Крупные переводы часто блокируются.

На практике суммы свыше 10–20 тысяч евро могут не пройти или требуют дополнительной проверки.

5. Риск закрытия счёта

Иногда после нескольких подозрительных переводов банк может закрыть счёт клиента.

Валютные ограничения на переводы

На момент 2026 года действуют лимиты на переводы за рубеж.

Основное ограничение:

- до 1 млн долларов (или эквивалента в другой валюте) в месяц.

Для некоторых способов переводов лимиты могут быть значительно ниже.

Альтернативы SWIFT-переводам

Из-за сложностей банки и клиенты ищут альтернативные способы международных переводов.

1. Переводы в юанях

Некоторые банки развивают расчёты с Китаем. Например, переводы в китайские банки могут проходить быстрее и дешевле.

2. Система СПФС

Банк России развивает собственную систему передачи финансовых сообщений — СПФС.

Она позволяет обмениваться финансовыми сообщениями между банками без участия SWIFT. Однако международное покрытие пока ограничено.

3. Карты иностранных банков

Одним из популярных решений стали карты банков дружественных стран.

Например, счета в банках Киргизии позволяют:

- получать входящие SWIFT-переводы;

- отправлять переводы через Visa и Mastercard;

- конвертировать валюту и выводить деньги в Россию.

Входящие SWIFT-переводы в таких банках часто бесплатны, а комиссия за переводы по карте составляет около 1 %.

Как изменились SWIFT-переводы для россиян

До 2022 года

- перевод занимал 1–2 дня;

- комиссия составляла 1–2 %;

- не требовались дополнительные документы;

- крупные суммы переводились без проблем.

К 2026 году ситуация изменилась

- комиссии иногда достигают 3–5 % и выше;

- сроки увеличились до 10–20 дней;

- банки требуют подтверждение происхождения средств;

- крупные переводы часто блокируются.

Итог

SWIFT-переводы из российских банков всё ещё возможны, но стали значительно менее удобными.

Основные проблемы:

- высокие комиссии;

- длительные сроки обработки платежей;

- ограничения по валютам и странам;

- дополнительные проверки со стороны банков.

Поэтому сегодня SWIFT используется в основном для крупных или официальных платежей — например, оплаты обучения, лечения или контрактов.

Для регулярных международных переводов многие россияне всё чаще используют альтернативные варианты: банки дружественных стран или расчёты в национальных валютах.

Информация в статье носит ознакомительный характер и не является финансовой рекомендацией. Условия SWIFT-переводов, комиссии и ограничения могут меняться. Перед отправкой средств уточняйте актуальные условия в конкретном банке.

Смотрите также: