Представьте: вы взяли кредит под привлекательные 18,2% годовых. Банк ставит условие — нужно ежемесячно тратить по карте «Халва» не менее 50 тысяч рублей, минимум пять операций по 10 тысяч. Звучит выполнимо? Но жизнь есть жизнь — в один месяц не сложилось, операций оказалось всего четыре. И тут же процентная ставка взлетает до 24,2%. Банк пожимает плечами: «Вы подписали договор».

Именно так произошло с жительницей Волгоградской области. Однако она не смирилась, пошла в суд и выиграла. Дело дошло до областного суда (№33-8872/2025) и создало важный прецедент: ставить процентную ставку в зависимость от поведения заемщика, не связанного напрямую с возвратом кредита, нельзя.

В этой статье мы детально, с цифрами и ссылками на закон, разберём это резонансное дело, выясним, почему суд встал на сторону заемщицы, и что делать, если ваш банк пытается провернуть нечто подобное. Поехали разбираться с банковскими хитростями.

История из Волгограда: когда договор не защищает банк

Начнём с фабулы дела, рассмотренного Волгоградским областным судом (№33-8872/2025).

Действующие лица:

- Гражданка-заемщица (истец), поверившая рекламе банка.

- Банк (ответчик), выдавший кредит с «льготными» условиями.

Условия кредитного договора:

- Ставка 18,2% годовых в течение 7 лет.

- Обязательное условие для сохранения низкой ставки: заемщик должен ежемесячно тратить по карте «Халва» не менее 50 000 рублей, совершая минимум пять операций на сумму от 10 000 рублей каждая.

- Если условие не выполняется, банк имеет право поднять ставку до 24,2% годовых.

Что произошло:

В одном из месяцев заемщица не смогла выполнить условие — совершила всего 4 операции. Банк автоматически повысил ставку. Женщина сочла это несправедливым и обратилась в суд.

Позиция банка:

«Мы ничего не нарушали. Истица добровольно подписала договор, значит, согласилась с его условиями. Всё законно».

Позиция суда:

Суд (и апелляционная, и кассационная инстанции) признал пункт договора о повышении ставки недействительным.

Ключевой аргумент суда:

Механизм увеличения процентной ставки был поставлен в зависимость не от объективных экономических факторов (изменение ключевой ставки ЦБ РФ, курсов валют, инфляции), а от поведения конкретного заемщика. По сути, это вариант одностороннего изменения договора банком, что прямо запрещено законом, так как нарушает Закон о защите прав потребителей.

Ещё одно дело: Волгоградский союз потребителей против «Совкомбанка»

Интересно, что это не единичный случай в Волгограде. Региональная общественная организация «Волгоградский союз потребителей» уже выигрывала похожее дело в интересах другой жительницы города .

Суть спора :

Банк установил аналогичное условие: для сохранения пониженной ставки заемщик должен был совершать не менее пяти операций в месяц на сумму от 10 000 рублей по карте «Халва». Заемщица совершила четыре операции, и банк поднял ставку с 20,4% до 26,4%.

Что решил суд :

Краснооктябрьский районный суд г. Волгограда признал такой пункт договора недействительным. Суд указал, что условие ущемляет права потребителя, поскольку ставит приобретение одной услуги (кредита) в зависимость от обязательного приобретения другой услуги (активного использования карты).

Итог :

В пользу заемщицы взыскали:

- убытки — 71 254 рубля;

- компенсацию морального вреда — 8 000 рублей;

- штраф — 19 813 рублей.

Такой же штраф суд взыскал в пользу общественной организации.

Почему такие условия незаконны: правовой разбор

Давайте разберём юридическую подоплёку этих решений.

1. Нарушение Закона о защите прав потребителей

Согласно преамбуле Закона РФ «О защите прав потребителей», недействительными признаются условия договора, ущемляющие права потребителя по сравнению с правилами, установленными законами или иными правовыми актами РФ.

В данном случае банк обусловил приобретение одной услуги (кредита под 18,2%) обязательным приобретением другой услуги (использование карты с определённым оборотом). Это прямое нарушение п. 2 ст. 16 Закона о защите прав потребителей, который запрещает обусловливать приобретение одних товаров (работ, услуг) обязательным приобретением иных товаров (работ, услуг) .

2. Недопустимость одностороннего изменения условий

Согласно п. 4 ст. 29 Федерального закона № 353-ФЗ «О потребительском кредите (займе)», кредитор не вправе изменять в одностороннем порядке срок действия кредитного договора, размер процентной ставки, порядок её определения или иные условия договора. Исключение — случаи, прямо предусмотренные законом (например, изменение ключевой ставки для плавающей ставки).

Волгоградский облсуд справедливо указал: повышение ставки из-за того, что клиент мало тратил по карте, не связано ни с одним законным основанием. Это чистой воды одностороннее изменение договора, что запрещено.

3. Неопределённость и зависимость от субъективного фактора

Процентная ставка — существенное условие кредитного договора. Она должна быть либо фиксированной, либо изменяться по понятным, объективным и не зависящим от воли сторон основаниям (например, ставка ЦБ). Ставить её в зависимость от того, сколько раз заемщик сходит в магазин в этом месяце, — значит создавать полную неопределённость и отдавать судьбу заемщика на откуп случайности. Это противоречит самой природе кредитного обязательства.

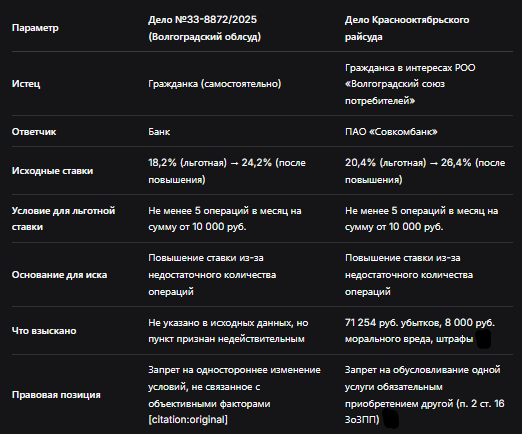

Таблица: сравнение двух судебных дел

Что делать, если вы оказались в похожей ситуации

Если ваш банк повысил ставку по кредиту из-за того, что вы недостаточно активно пользовались картой, не спешите платить. Действуйте по инструкции.

Шаг 1. Соберите документы

Вам понадобятся:

- Кредитный договор (особое внимание — пункту об условиях изменения ставки).

- Выписка по счёту, подтверждающая, что вы не выполнили условия (или, наоборот, подтверждающая, что условия выполнены, но ставку всё равно подняли).

- График платежей с новым (повышенным) размером ежемесячного взноса.

- Переписка с банком (если была) по этому вопросу.

Шаг 2. Направьте претензию в банк

Составьте письменную претензию на имя руководителя банка. В ней укажите:

- Реквизиты вашего договора.

- Факт повышения ставки и, если возможно, расчёт убытков (сколько вы переплатили).

- Ссылки на судебные решения (дело №33-8872/2025 Волгоградского облсуда [citation:original] и дело Краснооктябрьского райсуда ).

- Ссылки на п. 2 ст. 16 Закона о защите прав потребителей и п. 4 ст. 29 Закона № 353-ФЗ.

- Требование произвести перерасчёт и вернуть незаконно удержанные суммы.

Претензию отправьте заказным письмом с уведомлением и описью вложения.

Шаг 3. Обратитесь в суд

Если банк отказал или не ответил в 30-дневный срок, готовьте исковое заявление. В иске можно требовать:

- Признания недействительным пункта договора о повышении ставки.

- Перерасчёта задолженности по исходной (льготной) ставке.

- Возврата излишне уплаченных сумм (убытков).

- Компенсации морального вреда.

- Штрафа в размере 50% от присуждённой суммы за отказ удовлетворить требования потребителя добровольно.

Куда подавать: районный суд по месту вашего жительства или по месту нахождения банка.

Госпошлина: истцы по искам о защите прав потребителей освобождаются от уплаты госпошлины.

Шаг 4. Привлеките общественную организацию

Как показал пример Волгограда, можно обратиться в региональное общество защиты прав потребителей. Они могут представлять ваши интересы в суде, что повышает шансы на успех и снижает ваши расходы .

Что говорят эксперты

Юристы, комментирующие подобные дела, отмечают, что банки активно используют такие «маркетинговые» условия, чтобы стимулировать клиентов к постоянному использованию карт. Однако грань между маркетингом и нарушением закона очень тонкая.

Ключевой критерий законности — экономическая обоснованность. Если бы ставка была плавающей и привязанной к ставке ЦБ или рыночным индексам — это законно. Если же она меняется просто потому, что клиент недостаточно тратит — это произвол.

Часто задаваемые вопросы

Вопрос: Я подписал договор, значит, я согласился со всеми условиями. Разве я могу теперь их оспорить?

Ответ: Да, можете. Условия договора, противоречащие закону, являются ничтожными, даже если вы их подписали. Закон о защите прав потребителей стоит на страже ваших прав, и суды в таких спорах обычно на стороне заёмщика.

Вопрос: А если я не выполнял условия не один месяц, а несколько лет? Можно ли вернуть деньги за всё это время?

Ответ: Да, можно. В иске нужно требовать перерасчёт за весь период необоснованного применения повышенной ставки. Срок исковой давности по таким требованиям — 3 года.

Вопрос: В моём договоре написано не про карту «Халва», а про другие условия (например, подключение платной страховки). Это тоже незаконно?

Ответ: Возможно. Если условие ставит низкую ставку в зависимость от приобретения другой услуги (страховки, смс-информирования и т.п.), это может быть признано навязыванием. Нужно смотреть конкретную формулировку и консультироваться с юристом.

Вопрос: Сколько времени может занять суд?

Ответ: От нескольких месяцев до полугода, если учитывать апелляцию. Но результат может стоить ожидания.

Бесплатная консультация юриста

Заключение: банки не всесильны

Друзья, главный вывод из этой статьи: банки не могут безнаказанно повышать ставки по кредиту, ссылаясь на внутренние правила, не имеющие экономического обоснования. Волгоградские суды, а вслед за ними и областной суд, создали важный прецедент, защищающий права заёмщиков.

Что нужно запомнить:

- Условие о повышении ставки за недостаточное использование карты — незаконно. Оно нарушает Закон о защите прав потребителей и запрет на одностороннее изменение договора.

- Если вы оказались в такой ситуации, не платите лишнего. Собирайте документы и пишите претензию в банк.

- Судебная практика на вашей стороне. Ссылайтесь на решения Волгоградских судов — они могут стать решающим аргументом.

- Вы можете вернуть переплату, компенсацию морального вреда и штраф. Как показало одно из дел, сумма может быть существенной .

- Не бойтесь судиться с банками. Закон о защите прав потребителей даёт вам мощные инструменты, а суды всё чаще встают на сторону граждан.

Вам нужна юридическая консультация? Наша команда профессиональных юристов готовы помочь защитить ваши права! Оставьте заявку прямо сейчас, и мы оперативно разберем вашу ситуацию.

Проверьте свои кредитные договоры. Возможно, и вы имеете право на перерасчёт и возврат немалых сумм.