В процессе деятельности любая компания может столкнуться с временными финансовыми трудностями. Учредитель вправе оказать обществу финансовую поддержку для покрытия текущих расходов, сохранения стабильности и развития бизнеса.

Основная цель такой помощи — обеспечение устойчивости, увеличения чистых активов и повышения конкурентоспособности компании.

Рассмотрим основные способы поддержки с точки зрения налогового законодательства.

1. Вклад в имущество общества

Вклад может быть внесён денежными средствами либо иным имуществом, если это предусмотрено уставом или решением общего собрания участников.

Налог на прибыль / УСН

В соответствии со ст. 251 НК РФ:

· Если помощь оказывает единственный участник (доля 100 %), полученные суммы не включаются в доходы по налогу на прибыль или УСН.

· Если участников несколько:

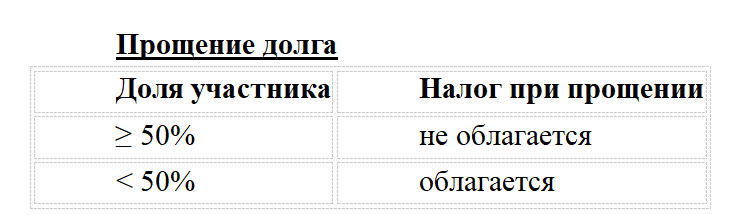

o при доле участника 50 % и более — полученные средства не облагаются;

o при доле менее 50 % — сумма включается в налогооблагаемую базу на дату получения.

Учредитель не вправе учитывать переданное имущество или денежные средства в своих налоговых расходах.

НДС

· Передающая сторона начисляет НДС с рыночной стоимости (пп. 1 п. 1 ст. 146 НК РФ).

· Получатель вправе принять НДС к вычету при наличии счета-фактуры и использовании в облагаемой деятельности (ст.ст. 171–172 НК РФ).

· Передача денег НДС не облагается (ст. 39 НК РФ), у получателя — при соблюдении условий ст. 251 НК РФ — не облагается налогом на прибыль/УСН

2. Заём от учредителя

Финансовая помощь может быть оформлена договором займа (ст.ст. 807 - 810 ГК РФ).

Процентный заём

Для общества:

Проценты учитываются в расходах:

· при ОСНО — как внереализационные расходы (ст. 265 НК РФ);

· при УСН «доходы минус расходы» — после фактической уплаты.

Но:

· проценты должны быть экономически обоснованы;

· если займодавец — взаимозависимое лицо, возможно применение правил контролируемой задолженности (ст. 269 НК РФ);

· процентная ставка должна быть рыночной.

Для займодавца:

Если физлицо: удерживается НДФЛ 13 % / 15 %; налог удерживает организация.

Если юрлицо: проценты — обычный налогооблагаемый доход.

Беспроцентный заём

Для общества (заёмщика)

· Дохода не возникает (письма Минфина и судебная практика подтверждают).

· Материальная выгода не определяется (организации не платят НДФЛ).

Но:

· при просрочке более 3 лет (срок исковой давности) — сумма включается во внереализационные доходы (п. 18 ст. 250 НК РФ);

· если заём бессрочный — срок давности не течёт до предъявления требования.

Беспроцентный заём с последующим прощением — наименее выгодный с налоговой точки зрения вариант.

Конвертируемый заём

Предполагает возможность преобразования задолженности в долю в уставном капитале. Сведения о таком договоре подлежат внесению в ЕГРЮЛ.

Для займодавца:

· до конвертации — проценты облагаются налогом как обычный доход;

· при конвертации — долг засчитывается в оплату доли;

· доход возникает при последующей продаже доли.

Для общества:

· не возникает налогооблагаемого дохода при увеличении УК;

· проценты учитываются в расходах (если займ процентный).

НДС по займу

· Выдача займа НДС не облагается.

· Прощение долга НДС не облагается.

3. Увеличение уставного капитала

· У получателя (ООО) не возникает дохода (пп. 3.4 и 3.7 п. 1 ст. 251 НК РФ)

· У участника не возникает расхода (ст. 270 НК РФ)

Но, если передаётся имущество, действует правило 1 года —если общество передаст имущество третьим лицам в течение года, льгота может быть утрачена.

Если участник с долей < 50 % — при некоторых формах передачи может возникнуть доход.

4. Иные способы финансовой помощи

Учредитель вправе:

· исполнить обязательства общества перед третьими лицами (ст. 313 ГК РФ);

· подарить денежные средства (ст. 572 ГК РФ);

· простить долг (ст. 415 ГК РФ);

· заключить договор безвозмездного финансирования.

Последний вариант не признаётся дарением, поскольку направлен на увеличение чистых активов общества.

Риск переквалификации операций. Налоговые органы могут переквалифицировать:

· заем — в безвозмездную помощь (если отсутствуют реальные признаки возвратности);

· вклад в имущество — в доход, если нарушены требования устава;

· безвозмездную передачу — в скрытое распределение прибыли.

Поэтому важно:

· соблюдать рыночные условия,

· фиксировать сроки возврата займа,

· оформлять график платежей,

· отражать операции в бухучете своевременно.

! Важно помнить, что крупные поступления от учредителей могут вызвать вопросы банка в рамках 115-ФЗ. Необходимо заранее иметь договор и решение участника, при необходимости предоставить экономическое обоснование.