Автор: Верный курс

Дата: 09.03.2026

Тикер: MTSS

Цена на 09.03.2026: 226,45 руб.

Введение

ПАО «МТС» - крупнейший оператор сотовой связи в России с абонентской базой более 83 млн пользователей и развитая цифровая экосистема, включающая финтех-направление (МТС Банк), медиаактивы (KION, «Строки»), рекламные технологии (AdTech), облачные сервисы (MWS) и кикшеринг («МТС Юрент»).

Важное предупреждение: Материал носит исключительно аналитический и ознакомительный характер, не является индивидуальной инвестиционной рекомендацией или предложением купить/продать ценные бумаги. Инвестиции всегда сопряжены с рисками, включая полную потерю капитала. Все расчёты основаны на публичных данных эмитента и официальных документах, но не гарантируют будущую доходность. Решения об инвестициях вы принимаете самостоятельно.

Для инвестора, ориентированного на горизонт 1-2 года, ключевая особенность кейса - высокая чувствительность к изменению ключевой ставки. Как следует из структуры новых размещений, МТС делает ставку на инструменты с переменным купоном - в 2025 году флоатеры составили основную часть привлечённого объёма. В макроэкономическом сценарии со снижением ставки это даёт прямой эффект: каждый процентный пункт сокращает расходы на обслуживание долга на 5+ млрд руб. в год.

Цель анализа - оценить, насколько текущая цена и фундаментальные показатели соответствуют ожиданиям по смягчению денежно-кредитной политики, и проверить обоснованность консенсус-прогнозов аналитиков (260-280 руб.).

Ключевые события 2024-2025 годов

2024 год

- Дивидендная политика. В апреле 2024 года утверждена трёхлетняя политика: не менее 35 руб. на акцию ежегодно в 2024-2026 годах. Выплата за 2023 год составила 35 руб., за 2024 год - также 35 руб.

- Трансформация структуры. Анонсировано выделение нетелеком-направлений в отдельные юридические лица под управлением ООО «Экосистема МТС». Телеком-бизнес остаётся в ПАО «МТС», дочерние структуры (AdTech, «Юрент», MWS) готовятся к потенциальным IPO. Цель - повышение прозрачности и реализация принципа «суммы частей» (SOTP) в оценке.

- IPO МТС Банка. В апреле 2024 года банк провёл первичное размещение, привлёк 11,5 млрд руб. и продемонстрировал рыночную оценку финтех-направления.

2025 год

- Смена генерального директора. В феврале 2025 года пост главы компании заняла Инесса Галактионова.

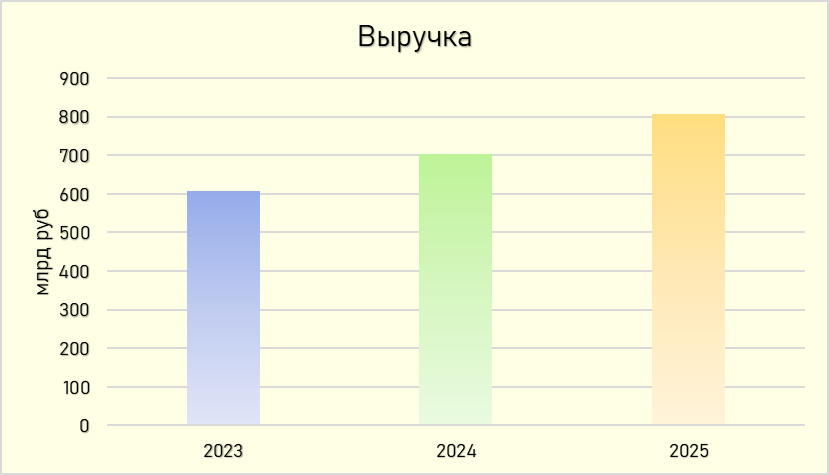

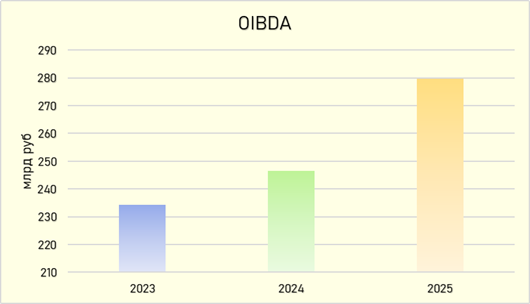

- Операционные результаты. Выручка за 2025 год выросла на 14,7% (до 807,2 млрд руб.), OIBDA - на 13,5% (до 279,7 млрд руб.). Чистая прибыль, относящаяся к акционерам, за 2025 год составила 35,2 млрд руб. (против 49,0 млрд в 2024 году, включавших разовый доход от продажи «МТС Армения»). В четвёртом квартале 2025 года чистая прибыль выросла в 15 раз г/г (до 21,5 млрд руб.) благодаря положительной переоценке финансовых инструментов и контролю над расходами.

- Долговая нагрузка. Соотношение чистый долг / OIBDA снизилось до 1,6 - минимального уровня за последние четыре года.

- Кредитные рейтинги. АКРА, «Эксперт РА» и НКР подтвердили наивысшие рейтинги (AAA) со стабильным прогнозом, отметив улучшение долговой нагрузки и сильную ликвидность.

Финансовые показатели

Динамика выручки остаётся устойчиво положительной двузначными темпами. Операционная эффективность сохраняется на высоком уровне. Снижение чистой прибыли в годовом выражении объясняется эффектом высокой базы 2024 года (разовый доход от продажи армянской «дочки») и ростом процентных расходов в первом полугодии 2025 года. К четвёртому кварталу 2025 года ситуация нормализовалась.

Долговая нагрузка и чувствительность к ставкам

Структура долга делает компанию прямым бенефициаром снижения ключевой ставки.

- Общий долг на конец 2025 года - около 850 млрд руб. Большая часть долгового портфеля приходится на обязательства с плавающей ставкой.

- Чистый долг - 458,3 млрд руб., снижение на 3,9% за год.

- Процентные расходы за 2025 год - 148,7 млрд руб. (+42% г/г). Основное давление пришлось на первое полугодие; в четвёртом квартале рост замедлился.

Оценка чувствительности. Снижение ключевой ставки на 1 п.п. сокращает ежегодные процентные платежи на 5+ млрд руб., что напрямую увеличивает чистую прибыль и свободный денежный поток.

Ликвидность. Денежные средства и эквиваленты на конец 2025 года - 78,0 млрд руб. (снижение на 29% к 2024 году связано с погашением части долга и инвестициями). Компания имеет доступ к значительным невыбранным кредитным линиям в крупнейших российских банках, что обеспечивает запас прочности. Операционный денежный поток за 2025 год вырос до 274,4 млрд руб. (против 159,0 млрд в 2024 году) благодаря оптимизации оборотного капитала.

Свободный денежный поток (FCF) без учёта банка оставался отрицательным в первом полугодии 2025 года, но к концу года вышел в небольшую положительную зону (около 10 млрд руб. за 12 месяцев). Выплата дивидендов (70 млрд руб.) по-прежнему превышает FCF, однако дефицит покрывается новыми займами по более низким ставкам, и долговая нагрузка не растёт.

Дивиденды

Дивидендная политика на 2024-2026 годы предусматривает выплату не менее 35 рублей на акцию ежегодно.

- Дивиденд за 2024 год - 35 руб. (выплачен летом 2025).

- Ожидаемый дивиденд за 2025 год - 35 руб. (выплата летом 2026).

- Текущая дивидендная доходность: 35 / 226,45 ≈ 15,5%.

Менеджмент неоднократно подтверждал намерение соблюдать политику, несмотря на высокий долг. Основной акционер - АФК «Система» (владеет 42,1%) - заинтересован в стабильном дивидендном потоке.

Мультипликаторы

- Капитализация: на 09.03.2026 - 226,45 руб. × 1 998 381 575 акций ≈ 452,5 млрд руб.

- P/E: 452,5 / 35 ≈ 12,9x (ниже среднего за 5 лет).

- EV/EBITDA: EV = 452,5 (кап.) + 458,3 (чистый долг) = 910,8 млрд руб. EBITDA 2025 = 280 млрд руб. EV/EBITDA = 3,25x. Для сравнения: средний показатель за 2020-2024 годы составлял 5,3x, пик в 2022 году - 6,1x.

- P/S: 452,5 / 807,2 = 0,56.

Вывод по оценке. Акция выглядит недооценённой относительно собственной истории и отраслевых аналогов. Текущий EV/EBITDA находится на историческом минимуме. Рыночная цена учитывает долговые риски, но не полностью отражает потенциал улучшения финансовых результатов при снижении ставок.

Риски

- Высокий абсолютный долг. Даже при снижении ставок абсолютная величина долга остаётся значительной и требует постоянного рефинансирования.

- Стагнация телеком-ядра. Рост выручки от услуг связи (7-9% в год) отстаёт от инфляции. Основные драйверы - нетелеком-направления, но их доля в выручке пока не доминирует.

- Неопределённость дивидендной политики после 2026 года. Нынешняя политика заканчивается в 2026 году. Новая может предусматривать меньшие выплаты.

- Зависимость от IPO дочерних структур. Потенциальные размещения AdTech и «Юрента» могут стать катализаторами, но их успех зависит от рыночной конъюнктуры.

- Свободный денежный поток. FCF без учёта банка остаётся низким, что делает дивидендные выплаты зависимыми от рефинансирования.

Заключение

МТС представляет собой качественный операционный бизнес с устойчивой выручкой и улучшающейся структурой долга. Основной инвестиционный тезис связан с высокой чувствительностью к снижению ключевой ставки: большая часть долга имеет плавающую ставку, и каждый процентный пункт снижения даст экономию 5+ млрд руб. на процентах.

Текущие мультипликаторы (EV/EBITDA = 3,25x, P/E = 12,9x) выглядят привлекательно, особенно с учётом форвардных ожиданий по смягчению денежно-кредитной политики. Дивидендная доходность 15,5% обеспечивает хороший текущий доход и ограничивает потенциал снижения цены.

Вывод. Акции МТС могут быть интересны инвесторам, ожидающим дальнейшего снижения ключевой ставки и готовым удерживать позицию до получения дивидендов. Целевой диапазон на горизонте 12 месяцев - 260-280 руб., что соответствует потенциалу роста 15-20% от текущего уровня.