Друг посадил меня на Яндекс.Сейвы, а я проверил, что выгоднее. Спойлер: есть варианты и почти без подвохов.

2022 год. Захожу к другу домой, а у него на столе карта с Риком и Морти. Спрашиваю: «Это чё?» — «Тинькофф, лучший банк».

2026 год. Снова у него в гостях, вижу яркую красную карточку. «А это что?» — «Яндекс, теперь лучший банк».

Мой друг — вечный фанат новинок. Сначала подсадил на Тинькофф, потом на Яндекс. А после я уже сам нашел его Сейв. Вот тут я подумал: ну куда уж круче? Проценты капают каждый день, да ещё и ночью, так что эффективная ставка чуть выше. Снимай когда угодно без потери дохода, всё в приложении — красота.

Но недавно ключевая ставка ЦБ упала до 15,5% (после заседания 13 февраля). Ставки по накопительным счетам тоже начали подрагивать. Сижу и думаю: а вдруг я упускаю что-то выгоднее?

Полез копать где только можно. Вот что нарыл на 20 февраля 2026 — делюсь честно, без воды. Данные обновил по свежим сайтам банков: ставки для ежедневного остатка, с акцентом на промо и условия.

🔍 Что я искал

Я отбирал только варианты, где:

✅ Можно снимать в любой день без штрафов

✅ Проценты на ежедневный остаток (или условия максимально прозрачны)

✅ Ставка от 15% годовых

✅ Всё онлайн, без походов в отделение

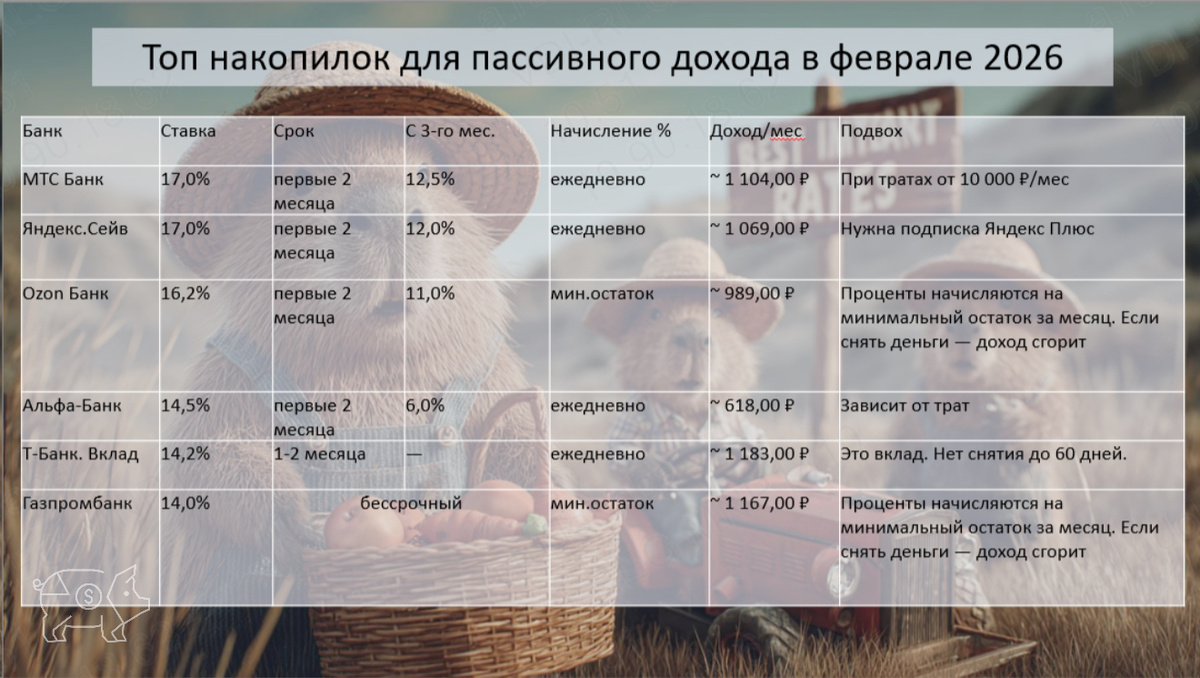

🏦 ТОП депозитов для пассивного дохода в феврале 2026

Ставка: до 17% годовых в первые 2 месяца. Если не было вкладов последние 90 дней.

Условия: Чтобы получать повышенную ставку дальше — нужно тратить по дебетовым картам от 10 тыс. ₽/мес (12,5%), для зарплатных — 13%. Базовая — 5%, если трат меньше.

Начисление: на ежедневный остаток

Итог: если готовы крутиться — один из лучших вариантов прямо сейчас.

Ставка: 17% годовых

Условия: первые 2 месяца с подпиской Яндекс Плюс.

Начисление: на ежедневный остаток. Та самая «ночная фишка», которая даёт чуть больше даже МТСа).

Итог: эталон честности — никаких сюрпризов с минимальным остатком.

Ставка: 16,2% годовых

⚠️ ВАЖНО: проценты начисляются на минимальный остаток за месяц. Положили 100к, сняли 20к посередине месяца — доход посчитают с 80к (или даже с копеек, если совсем опустошите). Расчётная дата у каждого своя, выбирается случайно.

Нюанс: условия контр‑интуитивные, надо быть внимательным.

Альтернатива: у них же есть счёт на ежедневный остаток, но там ставка 13%.

Итог: подойдёт, если копите без трат, но высок риск потерять доход при снятии.

4️⃣ Альфа-Банк — Накопительный Альфа‑Счёт

Ставка: до 14,5% годовых

Условия: первые 2 месяца — приветственный бонус. После — зависит от трат по картам. Базовая — 6%.

Начисление: на ежедневный остаток, выплата в конце месяца.

Итог: гибко для частых трат, но промо короче и ставки ниже топа.

5️⃣ Т-Банк (Тинькофф) — Короткий вклад на 1–2 месяца

Ставка: до 14,2% годовых

Условия: пополняемый, с ежемесячной капитализацией. Минимальная сумма — 50 тыс. ₽. Частичное снятие допускается не ранее чем через 60 дней после открытия (min 15 тыс. ₽). Проценты можно выводить на карту.

Открытие: онлайн, без посещения банка.

Итог: хороший вариант, если деньги не нужны срочно ближайшие 1–2 месяца. Ликвидность ниже, чем у накопительных счетов, но ставка фиксированная на весь срок.

6️⃣ Газпромбанк — «Легкий процент»

Ставка: до 14% годовых

Без лишних условий.

Начисление: на минимальный остаток. Как с озоном проценты начисляются на минимальную сумму в течение месяца.

Итог: последний, но не самый худший. Ставка минимальная и не постоянная — при снижении ключевой ставки снизится и % по счету. Есть риск потерять доход.

📊 Таблица для тех, кто любит цифры: посчитал на депозит 100к ₽ за год

📈 Фонды денежного рынка — если готовы чуть‑чуть разобраться

Открываете брокерский счёт — это бесплатно и делается минут за пять. Покупаете паи фонда. Всё. Дальше они работают как накопительный счёт, только без подвохов: доходность пляшет вокруг ключевой ставки ЦБ (сейчас это ~15,5% минус небольшая комиссия фонда). Деньги можно вывести за 1–2 дня, никаких «минимальных остатков» и прочих ловушек.

Плюсы: стабильность, не надо следить за календарём промо, паи растут каждый день.

Минусы: придётся заплатить налог 13% с прибыли (удержат автоматом) и нет страховки АСВ. Но риск минимальный — фонды вкладываются в короткие облигации и сделки РЕПО, так что деньги не сгорят.

Топ‑3 фонда на февраль 2026:

1️⃣ LQDT (ВТБ / ВИМ Инвестиции)

Ставка: ~15,5–15,8% (привязка к RUSFAR).

Комиссия 0,29%, объём >516 млрд ₽ — самый большой и ликвидный.

2️⃣ SBMM (Сбер / УК «Первая»)

Ставка: ~15,7%.

Комиссия 0,3%, объём ~330 млрд ₽. Надёжно, как Сбер. Плюс интерфейс удобнее чем в ВТБ.

3️⃣ TMON (Т-Банк)

Ставка: ~15–15,5%.

Комиссия выше (~1%), но удобно в приложении Т‑Инвестиции.

Плюсы фондов: стабильность (нет падения ставки через 2 месяца), ежедневный рост паёв.

Минусы: налог 13% с прибыли (удерживается автоматически), нет страхования АСВ (но риск минимальный — вложения в короткие облигации и РЕПО).

Для лучшего эффекта лучше покупать фонды у родных брокеров без комиссии.

💡 Мой личный итог

1️⃣ Для максимума здесь и сейчас придется прыгать по банкам. Лучшие МТС и Яндекс (17%). Базовый максимум можно забрать, но придется следить за календарем: через 2 месяца ставка упадёт, надо будет перекладывать.

2️⃣ Без лишней суеты и стабильности. Иди в фонды LQDT или SBMM — ~15,5–15,8% без головной боли и сюрпризов.

3️⃣ Держи ухо востро с «минимальным остатком» с Ozone Банком и Газпромбанком — если снимешь деньги раньше времени, можешь остаться без дохода за весь месяц.

4️⃣ Для сумм больше 1,4 млн ₽ — обязательно дроби между разными банками (это лимит страховки АСВ).

Я уже перевёл часть денег в SBMM — сплю спокойно, доход капает стабильно.

🗣️ А вы?

Где сейчас держите заначку? Всё ещё на Яндекс.Сейвах или уже нашли свой топ?

Пишите в комментариях — кто куда переполз и сколько реально заработал 😎

P.S. Ставки меняются быстро, особенно после решений ЦБ. Это не инвестиционная рекомендация — всегда проверяйте актуальные условия на сайтах банков или на Banki.ru.

Как всегда приглашаю подписаться на телеграмм-канал👇Там скоро будет уникальный контент по разбору компаний

#финансы #накопительныйсчет #вклады #инвестиции #личныйопыт #деньги