Материнский капитал есть у огромного количества семей. Но большинство используют его неэффективно:

• гасят текущую ипотеку,

• откладывают «на потом»,

• направляют без стратегии.

И лишь единицы применяют его как инструмент создания капитала. А ведь это может стать вашим стартом.

📎 На сегодняшний день размер выплат составляет:

— на первого ребёнка — 728 922 ₽

— на второго ребёнка — 963 243 ₽

Это серьёзный ресурс, который может стать первоначальным взносом и точкой входа в инвестицию.

Как применять материнский капитал с выгодой?

1. Первоначальный взнос

Во многих регионах суммы маткапитала хватает на 20–30% стоимости квартиры.

А в отдельных городах — это полноценный первоначальный взнос без добавления собственных средств.

Это позволяет войти в недвижимость с минимальной финансовой нагрузкой и начать формировать актив.

2. Частичное погашение ипотеки

Маткапитал можно направить на:

- сокращение срока кредита,

- уменьшение ежемесячного платежа.

Но есть более сильная стратегия — покупка дополнительного объекта, где арендные платежи помогают закрывать ипотеку по другой квартире.

В этом случае недвижимость начинает работать как система, а не как обязательство.

3. Налоговые вычеты = усиление капитала

Материнский капитал можно комбинировать с налоговыми вычетами.

Если квартира покупается в браке и оба супруга официально работают:

— с 2 000 000 ₽ каждый может вернуть 13% = 260 000 ₽,

— если квартира стоит 4 000 000 ₽, семья возвращает 520 000 ₽.

Далее семья оплачивает проценты банку, и с каждой суммы в 3.000.000 рублей можно вернуть еще 13%, что составляет 390.000 рублей.

📌 В итоге около 650 000 ₽ можно вернуть через налоговые механизмы — фактически усилив материнский капитал.

4. Отцовский капитал

Если в семье трое детей, можно воспользоваться дополнительной господдержкой — около 450 000 ₽ на погашение ипотеки.

Что получается в итоге?

При грамотном использовании различных мер поддержки можно сформировать более 2 000 000 ₽ государственных средств.

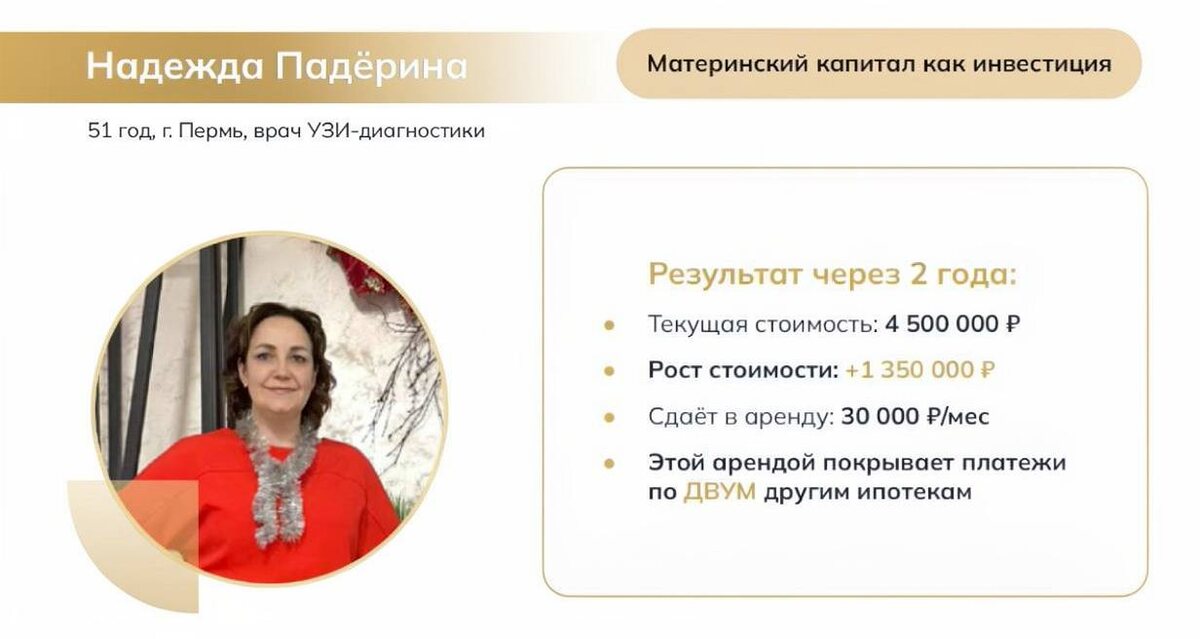

Реальный пример: как это работает

Ученица нашего эксперта по недвижимости Людмилы Зайцевой, Надежда, благодаря знаниям, полученным на программе "Капитал в метрах", смогла реализовать свою цель, применив стратегию материнского капитала.

Исходные данные:

- Надежда работает врачом и зарабатывает 70 000 ₽ в месяц.

- У нее есть накопления в размере 200 000 ₽.

🎯 Ее цель — обрести финансовую стабильность и начать формировать капитал через недвижимость.

Что сделала Надежда?

Она использовала материнский капитал в качестве первоначального взноса и приобрела квартиру в Перми за 3 150 000 ₽.

Условия сделки:

- первоначальный взнос — 543 000 ₽ (включая маткапитал);

- ипотека — 6,9%;

- платёж — 17 672 ₽ в месяц.

Через 2 года:

- стоимость квартиры выросла до 4 500 000 ₽;

- рост капитала составил +1 350 000 ₽;

- объект сдаётся в аренду за 30 000 ₽ в месяц.

Арендный поток перекрывает платежи по другим ипотекам.

За 4 года у Надежды — 4 объекта недвижимости и доход 250 000 ₽ в месяц.

Это пример того, как государственная поддержка может стать стартом инвестиционной стратегии.

*Расчёты носят информационный характер. Результаты инвестирования являются индивидуальными и зависят от региона, выбранного объекта, условий ипотеки, уровня дохода, стратегии управления и рыночной ситуации.