Магия цифр и проклятие капитала. Расследование ATROMATH: Отчет МСФО ВТБ 2025.

🏦 #VTBR ВТБ: 500 миллиардов прибыли, которые вам не принадлежат.

Пока широкая публика и финансовые говорящие головs»ы из телевизора завороженно смотрят на красивую цифру 502,1 млрд рублей чистой прибыли, мы с Вами открываем отчетность МСФО и включаем критическое мышление.

В мире больших денег прибыль - это лишь мнение, а кэш и капитал - это факты.

И факты здесь неумолимы.

Фундаментальный Психотрейдинг АРОМАТ учит нас: когда толпа видит рекорд, профессионал всегда ищет подвох.

И он в ВТБ повсюду 🤡

Пять гвоздей в крышку бычьего кейса:

Эрозия процентного дохода: Чистый процентный доход (NII) упал на -11% г/г до 433,6 млрд.

Банк схлопывается по марже.

Это классическая ловушка: вы много работаете, но зарабатываете всё меньше с каждого выданного рубля.

Почему это важно: Если основной двигатель банка теряет тягу при высокой ставке, значит, бизнес-модель не адаптирована к реальности, а прибыль нарисована за счет разовых статей.

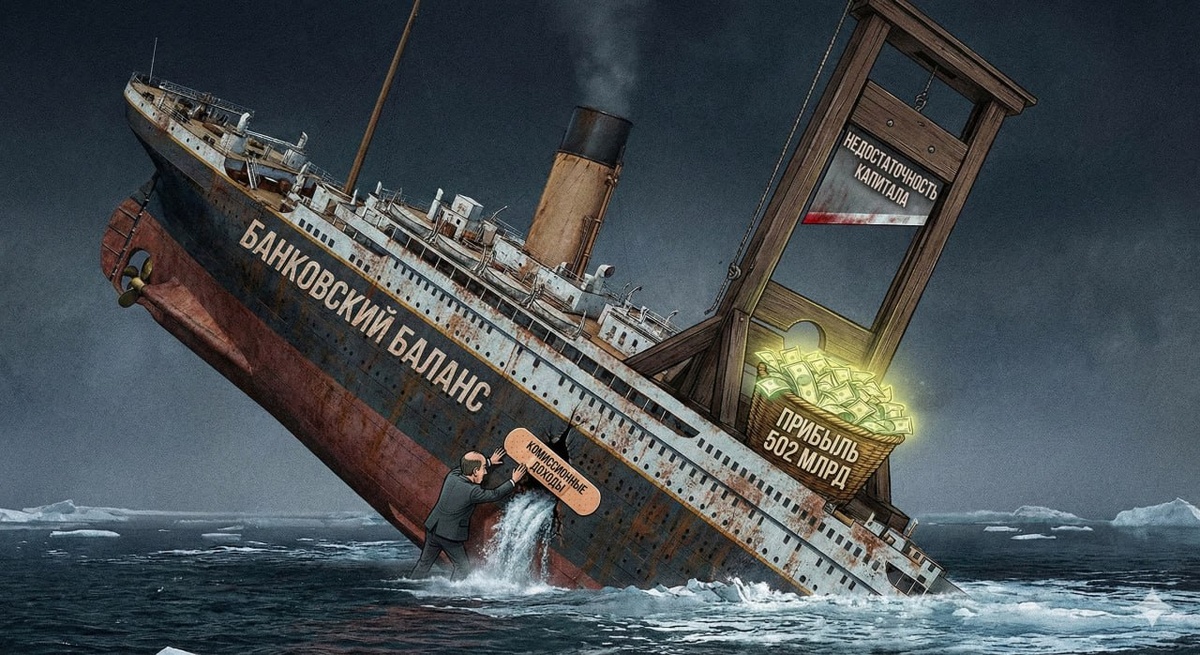

Капитал на грани фола: Норматив Н20.0 составляет 9,8% при регуляторном минимуме 9,25%.

Запас - микроскопические 0,55%.

Почему это важно: Это гильотина. При таком тонком льду банк не имеет права на риск, не имеет базы для агрессивного роста и, что самое главное для Вас, не имеет ресурсов для выплат ⚡️

Резервы-убийцы: Отчисления в резервы выросли в 10 раз до 200,3 млрд руб. Стоимость риска (CoR) 1,1%.

Почему это важно: Качество кредитного портфеля деградирует быстрее, чем менеджмент успевает выпускать пафосные пресс-релизы.

Мы видим начало системного перегрева.

Парадокс 4-го квартала: Прибыль за Q4 составила 121,3 млрд (+21% квартал к кварталу), но совокупный капитал за этот же период снизился на 3,6%.

Почему это важно: Это фундаментальная дивергенция.

Прибыль идет в отчет, но из-за убытков по прочим инструментам реальная подушка банка худеет.

Комиссионная соломинка: Рост NCI на +14,2% - единственный светлый момент.

Но может ли транзакционный бизнес вытащить на себе махину с триллионными пассивами?

Ответ - Нет.

Почему это важно: Это попытка заклеить пробоину в титанике лейкопластырем.

Прошу вашего внимания:

Задумайтесь, почему при рекордной прибыли за последние 3 месяца 2025 года капитал банка не вырос, а сократился на 100 миллиардов?

Куда на самом деле уходят эти деньги, если они не доходят до акционеров?

Толпа живет ожиданиями справедливости, но рынок - это механизм перераспределения средств от тех, кто верит в слова, к тем, кто верит в баланс и цифры.

Пока блогеры считают виртуальные дивиденды и засаживают толпу по РБК в чудо-акции,

мы смотрим в пустоту между строк...

Продолжение о том, почему этот праздник закончится разочарованием еще до апреля = в следующем посте.

Жду ваших реакций 🏆⚡️ и продолжим полный разнос банковской темы по-взрослому.