Всем,здравствуйте! Сегодня утром набросал свой бизнес план по накоплению капитала в СберНПФ. Мне план очень понравился, причём, всё с нуля с января 2024 года. Итак, поехали!

НПФ Сбербанка (Негосударственный пенсионный фонд) предлагает программу, ключевое преимущество которой — долгосрочное и стабильное накопление.

Лучшие моменты связаны с надежностью, налоговыми льготами и отсутствием необходимости постоянно следить за рынком. И очень важно: софинансирование от государства по 36000 рублей ежегодно в течение 10 лет!

Фонд управляет средствами консервативно, что минимизирует риски, особенно важные для пенсионных сбережений. Ну, и ваши деньги застрахованы на сумму 2,8 миллиона рублей.

Кроме того, здесь работает система софинансирования от государства, что может увеличить ваши накопления. А еще это один из немногих инструментов, который официально защищен системой гарантирования прав застрахованных лиц.

В чём суть программы? Суть программы в добровольном формировании пенсии сверх государственной.

Вы открываете индивидуальный пенсионный план и делаете регулярные или единоразовые взносы. Эти средства передаются в управление профессионалам НПФ Сбербанка, которые их инвестируют.

Весь инвестиционный доход капитализируется и увеличивает размер вашей будущей негосударственной пенсии.

Вы можете самостоятельно выбрать стратегию — от консервативной до более агрессивной. Выйти из программы и забрать накопления можно при наступлении пенсионных оснований ( мужчинам в 60 лет, женщинам--в 55 лет).

Как можно заработать на НПФ ?Заработать здесь можно в первую очередь за счет инвестиционного дохода от долгосрочного вложения средств фондом.

Чем дольше срок накоплений, тем сильнее работает сложный процент. Второй способ — получение налогового вычета (13% от суммы взносов, но в пределах установленного лимита).

Третий вариант — участие работодателя, который по корпоративной программе может делать взносы за вас. У меня этот вариант не прокатит.

Важно понимать, что это не быстрый заработок, а планомерное создание капитала к определенному жизненному этапу — выходу на пенсию.

Кому подойдёт эта программа? Программа идеально подходит тем, кто думает о будущем и хочет создать дополнительный доход к государственной пенсии.

Она актуальна для людей среднего возраста, у которых есть стабильный доход для регулярных взносов. Также это отличный вариант для тех, кто не готов разбираться в колебаниях рынка и самостоятельно торговать на бирже.

Программа будет интересна и работникам компаний с корпоративными пенсионными программами. По сути, это инструмент для дисциплинированных инвесторов, ценящих время и спокойствие.

Как альтернатива бирже — отличный вариант, --я так думаю. По сравнению с самостоятельной торговлей на бирже, НПФ — это пассивное и менее стрессовое инвестирование.

Вам не нужно принимать ежедневные решения, фонд берет всю работу на себя. Это снижает эмоциональную нагрузку и риск импульсивных ошибок. При этом вы все равно остаетесь инвестором на финансовом рынке, но через профессионального управляющего.

Для долгосрочных целей, таких как пенсия, такой подход часто оказывается более эффективным, чем попытки обычного человека "обыграть" рынок.

Счёт не делится при разводе — он только ваш!

Важнейшее юридическое преимущество — накопления в НПФ не являются совместно нажитым имуществом супругов.

При разводе эти средства не подлежат разделу, они остаются исключительно у владельца счета. Это делает программу не только финансовым, но и личным инструментом защиты капитала.

Вы можете быть уверены, что созданный вами пенсионный резерв в любом случае будет работать на ваше будущее. Данный факт добавляет НПФ особую ценность в долгосрочном планировании личного финансового благополучия.

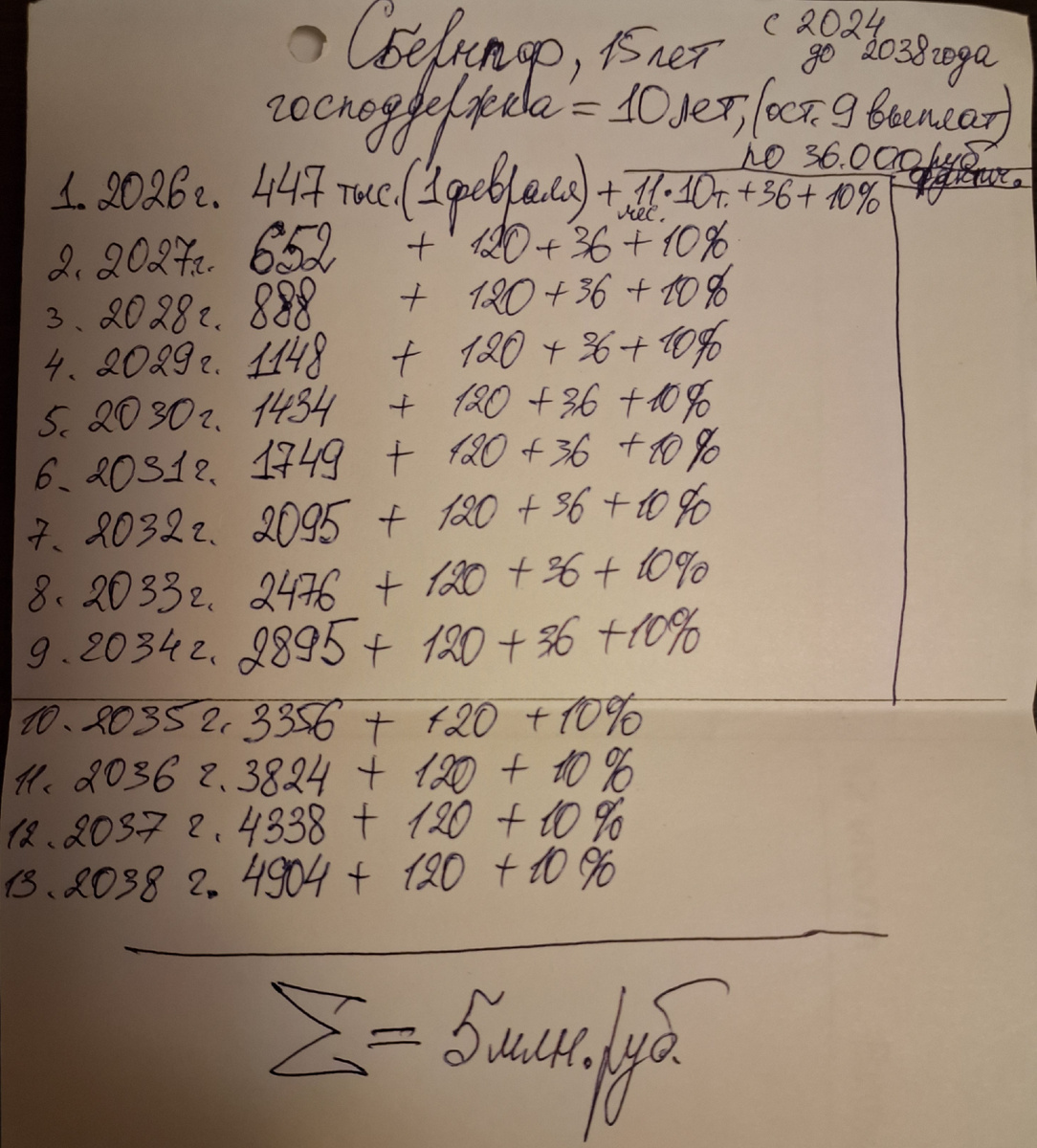

Теперь, мой утренний расчёт:

Я вступил в программу в 2024 году, в январе, как только она появилась для наших граждан. Начал с нуля рублей, единственное, что я перевёл в программу накопления ОПС в размере 125 тысяч рублей.

За 2 года программы я вносил по 10 тысяч рублей ежемесячно, один раз получил 36 тысяч рублей от государства, плюс два раза выплатили прибыль в размере 50 ( 9+41) тысяч рублей.

В итоге, сейчас накопилось 447 тысяч рублей. До моих 60 лет ещё 13 лет, значит, до получения второй пенсии ещё нужно делать 13 лет взносы и на выходе я должен получить 5 миллионов рублей.

Итоги:

С нуля до 5 миллионов за 15 лет--это очень интересный бизнес план, причём так может сделать почти каждый инвестор, который может отложить 10 тысяч рублей в месяц.

И не важно, сколько будет стоить хлеб через 13 лет, более важный фактор--это получения двух пенсий: одна от государства, вторая--от Сбербанка, а ещё инвестиции с биржи что-то да будут приносить.

Вот,так! А вы что об этом думаете? Согласны? Пишите свои комментарии, почитаем, это очень интересно для меня. На этом пока всё, до завтра, всем добра:)