Проблемы с деньгами имеют дурную привычку накапливаться. Случилась одна заминка с финансами, за ней другая, и вот уже несколько кредитов попадают в просрочку. Банки начинают названивать без перерыва, штрафы капают, а ежедневное напряжение становится невыносимым. В этом случае многие находят спасение в объединении всех отдельных долгов в один новый кредит, который обеспечен залогом вашей собственности. Старые задолженности закрываются полностью, а вам остается всего один платеж в месяц. Этот путь требует тщательного планирования своих сил, зато результат того стоит.

Важно! Кредит под залог с просрочками отличается от стандартного займа. Основную роль играет ликвидность объекта, а не идеальная репутация заемщика. Именно поэтому подобные программы доступны даже при открытых задержках по платежам. Но залоговая схема не стирает долги волшебным образом. Она меняет форму обязательств и снижает давление со стороны кредиторов.

Какие объекты подходят для залога

Для объединения кредитов подходят разные виды недвижимости. Каждый вариант имеет свои особенности, которые влияют на сумму, срок и процент.

Квартира

Обычно в сделках участвует городское жилье. Оформить кредит под залог квартиры с просрочками получается быстрее всего. Банкам этот актив понятен и привычен, его стоимость легко проверить по открытым данным о похожих сделках в районе. Это ускоряет всю процедуру оценки и согласования, что очень важно, когда время играет против вас.

Дом

Кредит под залог дома с просрочками — тоже вполне рабочий вариант. В этом случае специалист внимательно изучит сам дом, состояние коммуникаций, фундамента, участка. Также нужно подготовить правоустанавливающие документы на строение и землю. Из-за тщательной проверки процесс может занять чуть больше времени, чем с городской квартирой.

Доля

В ряде случаев допускается использование части объекта. Кредит под залог одной доли квартиры подходит, когда у заемщика нет полного права собственности, но есть выделенная часть. Ключевое условие — получение официального согласия всех остальных владельцев жилья. Банк обязательно запросит этот документ, чтобы в будущем не возникло юридических споров.

Использование недвижимости

Для крупных сумм используют кредит под залог недвижимости с просрочками, где в расчет берется не только квартира, но и коммерческие объекты, апартаменты или загородные строения. Чем выше рыночная стоимость, тем шире возможности по объединению долгов.

Обратите внимание! Состояние объекта и юридическая чистота документов влияют на решение сильнее, чем количество прошлых задержек.

Как происходит объединения долгов

Ошибки на старте приводят к отказам или невыгодным условиям. Чтобы этого не допустить, придерживайтесь следующих шагов:

- Анализ текущих обязательств. Составьте полный список кредитов, штрафов и пеней. Это даст реальную картину долга и исключит неприятные сюрпризы после сделки.

- Подбор объекта для залога. Выберете имущество с максимальной ликвидностью. Чем проще его продать на рынке, тем спокойнее кредитор отнесется к рискам.

- Оценка недвижимости. Проведите расчет рыночной стоимости. От этой цифры зависит итоговая сумма нового займа.

- Выбор кредитной программы. Сравните условия по срокам, ставкам и требованиям. Здесь важно учесть возможность досрочного погашения без штрафов.

- Формирование нового графика. Определите один подходящий ежемесячный платеж, который легче вписывается в бюджет.

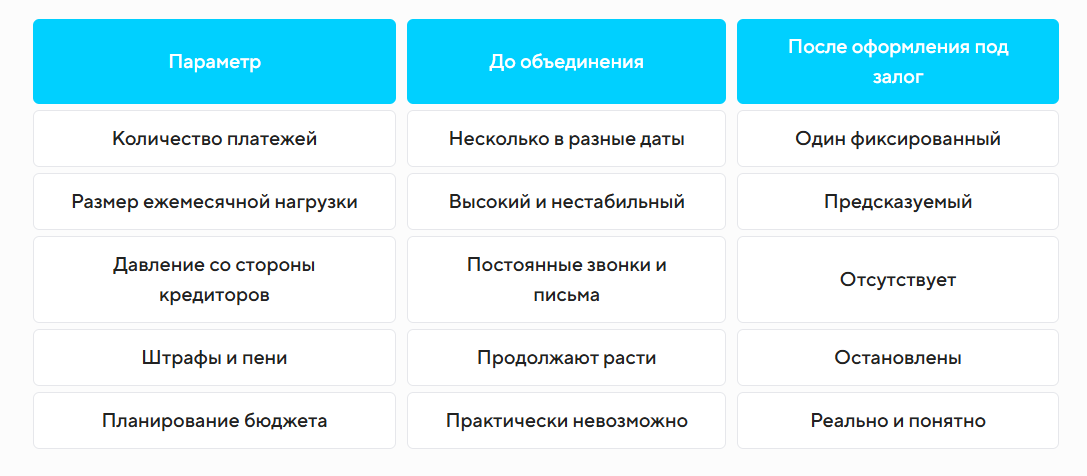

Сравнение до и после объединения

Риски и как их держать под контролем

Любая сделка с залогом требует внимательного расчета. Поскольку недвижимость становится гарантией, заранее продумайте возможные сложности.

- Потеря имущества. Четко оцените свой доход, чтобы уверенно вносить новый платеж.

- Заниженная оценка. Закажите отчет у независимого оценщика для определения справедливой стоимости.

- Скрытые платежи. Тщательно изучите весь кредитный договор перед подписанием.

- Штрафы за досрочное погашение. Сразу уточните условия полного возврата кредита.

- Юридические проблемы. Проверьте недвижимость на обременения и споры до сделки.

Рефинансирование кредита под залог недвижимости с просрочкой

Попасть в финансовую яму неприятно, но это точно не безвыходное положение. Все можно исправить, если действовать по четкому плану с опытным помощником рядом. Мечтаете разгрести несколько кредитов с просрочками, остановить бесконечные требования из банков и получить всего один платеж? Тогда вашим следующим шагом должен стать разговор со специалистами нашей компании «АКБ Финанс».

Мы ежедневно решаем подобные задачи, подбирая каждому клиенту такой вариант, который снимает груз тревоги и помогает наконец управлять деньгами, а не идти у них на поводу.