Я сегодня открыла новый финансовый продукт, оплаченный с кредитной карты. Это накопительное страхование жизни - полис "Накопи и точка" от страховой компании "Ренессанс жизнь".

Программа позиционируется как аналог накопительного счета, но таковым не является. Ставка очень вкусная - 18,9% годовых в первые два месяца. Далее - 5%, если не открыть какой-то ещё страховой продукт - тогда 18,9% продлевают ещё на два месяца. Максимум такую ставку можно держать 4 месяца. Подоходный налог 13% превращает ее в 16,44% - выше ключевой ставки и вкладов.

В отличие от накопительного счета, сумма не застрахована в АСВ. Деньги нельзя снять в любой момент - договор страхования имеет свою продолжительность, месяц. Каждый месяц он автопродлевается на следующий, если не обратиться за возвратом средств. Довносить деньги можно, но проценты на них будут начисляться только со следующего месяца. Полис нужно оплатить одной суммой!

Пример: я открыла "Накопи и точка" 20 января и оплатила 80 тысяч рублей с кредитной карты синего банка, потратив на это весь лимит.

Но я хочу больше золота и довношу ещё 150 тысяч рублей с кредитки жёлтого банка. До 21 февраля мне будут начислять 18,9% годовых на 80 тысяч рублей, с 21 февраля - на 230. Сумма довнесения проболтается на счёте без какой-либо финансовой пользы целый месяц. Это похоже на накопительный счёт с процентом на минимальный остаток.

Как же поступить в такой ситуации?

- Оставить на счёте сумму первого внесения, а 150 тысяч внести 15-17 февраля - платеж может идти несколько дней. Будет обидно, если внести его 20го февраля, а на счёте он окажется только 22-го, и проценты на него начнут начисляться лишь 21 марта.

- Открыть второй полис "Накопи и точка" 20 января, а в феврале закрыть оба - повышенная ставка 18,9% будет действовать только месяц, если страховок две. Все последующие полюса будут открываться уже под 5%.

Но выгоднее всё-таки получать 18,9% один месяц на 80 тысяч, а второй на 230, чем один на 230.

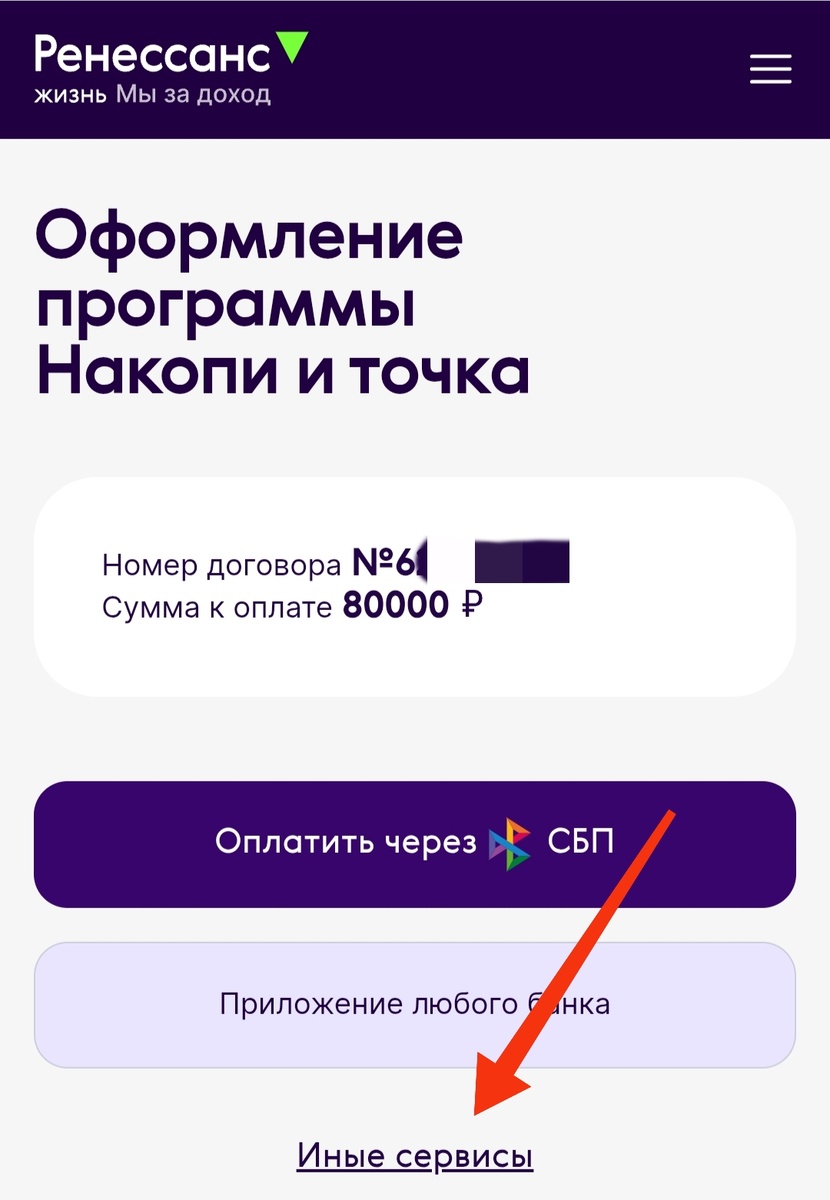

Как оплатить полис "Накопи и точка" кредитной картой?

При открытии полиса онлайн надо заполнить все свои данные, подгрузить фотографию паспорта, подтвердить телефон и e-mail кодами. После этого вы переходите к оплате:

В случае с синим банком нужно выбрать "Иные сервисы", а потом - "Банковской картой" и ввести ее реквизиты.

Платежи без комиссии и в льготный период проходят по кредитным картам синего, зелёного, жёлтого, красного банка, банка национального достояния и промышленно-связного. Салатовый банк (тот, которым ЖКХ с кэшбэком оплачиваем) ходит по QR-СБП, так же - Сплит.

Акция скорее разовая - выводить лимит карт под 5% годовых с последующими полисами не так уж интересно. Хотя смотря какой лимит и можно ли карту хоть куда-то ещё пристроить... К примеру, моя кредитка с лимитом 80 тысяч позволяет не закрывать полис три месяца - за это время по ставке 5% начислится 1000 рублей минус налог - 870 рублей. Ну, за 800 рублей я готова раз в три месяца заполнять данные на полис... Возможно.

Карты с коротким грейс-периодом до 55 дней позволяют держать полис открытым только месяц - деньги нужно возвращать. С каждых ста тысяч лимита по ставке 5% можно получить 360 рублей после вычета налога. Я могу отправлять примерно 150 тысяч. За 500 рублей каждый месяц заполнять формы на полис? Подумаю...

Ещё: с оплаты полиса можно получить кэшбэк. Операция проходит с МСС 6300.

Важно не забыть за несколько дней до окончания срока полиса подать заявление на страховую выплату: я дожил, продлевать договор не хочу, извольте выплатить денежки.

Вот такая вот новая девочка открылась.