В 2026 году в налоговое законодательство России внесены значительные изменения, которые затрагивают различные аспекты налогообложения — от ставок НДС и страховых взносов до условий применения спецрежимов и налогового администрирования. Изменения закреплены в Федеральном законе от 28.11.2025 №425-ФЗ.

Для вас обзор основных новаций подготовил Руководитель налоговой практики “Созидания и Развития” Егор Крючков.

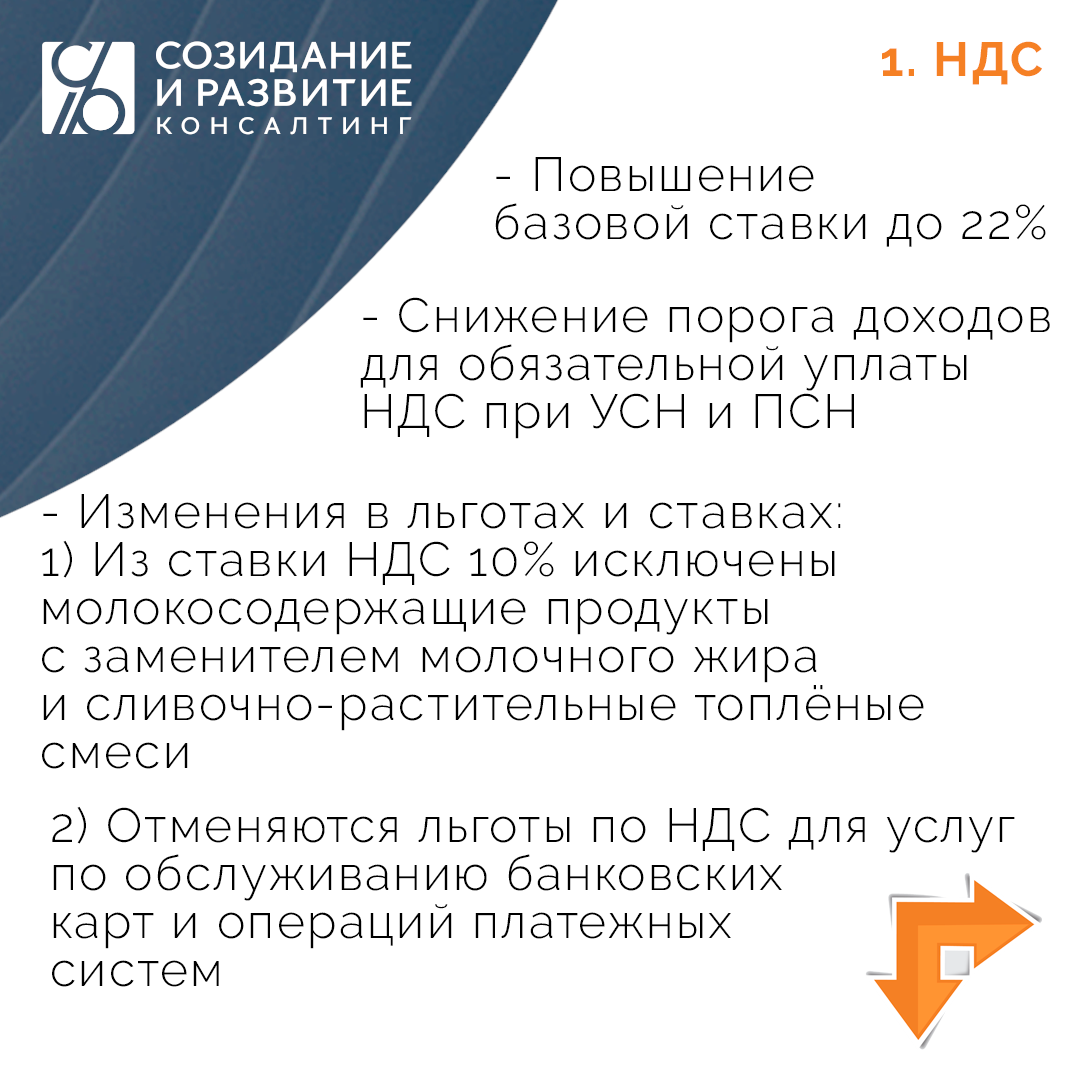

1. НДС

- Повышение базовой ставки.

С 1.01.2026 года базовая ставка НДС увеличивается с 20% до 22%. Льготная ставка 10% сохраняется для социально значимых товаров и услуг (продукты, детские товары, медикаменты и др.). Ставка 0% продолжает действовать для экспорта и ряда специальных операций.

Если Вы еще не обсудили вопрос повышения ставки с контрагентами, то сейчас самое время. Контролирующие органы оставляют вопрос определения цены в договоре (включая НДС или НДС «сверху») на откуп переговорного процесса.

- Снижение порога доходов для обязательной уплаты НДС при УСН и ПСН.

С 2026 года платить НДС придётся при выручке свыше 20 млн рублей (вместо 60 млн), с 2027 года — свыше 15 млн, с 2028 года — свыше 10 млн.

Продолжение борьбы с дроблением. В введении фактически всеобщей (для более или менее «заметного» бизнеса) уплаты НДС с одной стороны видится капитуляция перед желанием бизнеса «дробиться», с другой стороны желание контролировать налогоплательщиков через прекрасно показавший себя комплекс АСК-НДС.

- Изменения в льготах и ставках:

1) Из ставки НДС 10% исключены молокосодержащие продукты с заменителем молочного жира и сливочно-растительные топлёные смеси — они будут облагаться по общей ставке (22%).

Пейте люди молоко – будете здоровы. НЕмолоко даже с точки зрения налогов больше не приравнивается к знакомому с детства продукту.

2) Отменяются льготы по НДС для услуг по обслуживанию банковских карт и операций организаций, обеспечивающих информационно-технологическое взаимодействие между участниками расчётов.

2. Налог на прибыль

- Уменьшение налоговой базы на убытки прошлых лет.

До 2030 года продлили 50-процентное ограничение на уменьшение базы текущего периода на убытки прошлых лет.

- Повышающий коэффициент по расходам.

Ограничение применения повышающего коэффициента - коэффициент 2 к амортизации можно применять только при условии, что налогоплательщик по договору не может передать права другим лицам.

- Сомнительные долги

Помимо основной задолженности по договору сомнительным разрешают признавать долг по штрафам, пеням и санкциям, подтвержденный судом по сделкам.

- Льготы для организаций радиоэлектронной промышленности

В доле профильных доходов разрешают учитывать не только доходы от реализации оборудования для производства электронной компонентной базы и радиоэлектронной продукции, но и доходы от услуг по проектированию и разработке такого оборудования.

- Инвестиционные вычеты

Увеличение размера применения инвестиционного вычета, который может составить теперь до 100% понесенных затрат. Субъекты РФ, в свою очередь, установят предельный размер затрат, их виды и критерии, категории налогоплательщиков, которые вправе применять вычет, и др. Такие затраты отнесут к неучитываемым при обложении прибыли.

4. Страховые взносы

- Отмена пониженных тарифов для большинства МСП.

Всеобщие пониженные страховые взносы для малых и средних предприятий отменяются.

Льготные тарифы сохранятся только для приоритетных видов деятельности, перечень которых утвердит Правительство РФ.

Не забудьте свериться с соответствующим перечнем (http://publication.pravo.gov.ru/document/0001202512290075?index=1), является ли деятельность Вашей организацией приоритетной.

- Изменения для отдельных отраслей:

1) единый пониженный тариф взносов для ИТ-организаций с 2026 года увеличивают до 15% с сумм в рамках единой предельной величины базы. Сверх нее тариф сохранят на уровне 7,6%;

2) единый пониженный тариф взносов с выплат работникам сверх единой предельной величины базы для организаций радиоэлектронной промышленности снова снижают до 0%;

3) ИТ-компании и организации радиоэлектронной промышленности смогут применять пониженные тарифы с 1-го числа месяца, в котором они получили документ о госаккредитации или вошли в реестр;

4) в доле профильных доходов разрешают учитывать не только доходы от реализации оборудования для производства электронной компонентной базы и радиоэлектронной продукции, но и доходы от услуг по проектированию и разработке такого оборудования. Изменение касается организаций радиоэлектронной промышленности. Напомним, размер доли доходов влияет на применение льготного тарифа. Аналогичную поправку вносят в условия для пониженной ставки налога на прибыль.

5) Фиксированные взносы ИП «за себя» в 2026 году — 57 390 рублей

Дополнительно начисляется 1% с дохода свыше 300 000 рублей, но не более 321 818 рублей.

5. УСН. Много хороших новостей. В качестве компенсации за уплату НДС практически всеми, видимо.

- Повышение лимита дохода для применения УСН.

С 2026 года лимит дохода, при котором налогоплательщики могут работать на УСН, проиндексирован до 490,5 млн рублей в год (ранее — 450 млн).

- Увеличение лимита стоимости основных средств для УСН — до 218 млн рублей.

- «Право на ошибку» при переходе на НДС.

Компании и ИП, которые впервые начнут платить НДС в 2026 году, освобождаются от штрафа по ст. 119 НК РФ за несдачу первой декларации.

- Открытый перечень расходов.

С 1 января 2026 года предприниматели на УСН смогут учитывать расходы в соответствии с гл. 25 НК РФ, как на ОСНО. Добавляется новый пункт — «Иные расходы», определяемые общей нормой. Также можно будет учитывать затраты на достройку, дооборудование, реконструкцию, модернизацию, техперевооружение НМА.

6. ПСН (патентная система налогообложения)

- Снижение лимита доходов для применения ПСН.

В 2026 году — 20 млн рублей, в 2027 году — 15 млн, с 2028 года — 10 млн.

- Право на патент проверяется по доходам предыдущего года и текущего периода.

7. НДФЛ. Снова отличные новости. И тоже, наверное, как компенсация за НДС.

- Расширение списка доходов, освобождаемых от НДФЛ.

- Увеличение суммы материальной помощи работникам при рождении ребёнка, освобождаемой от НДФЛ и страховых взносов, — до 1 млн рублей. Работодатели смогут учитывать такую матпомощь во внереализационных расходах.

- Введение семейной налоговой выплаты («налоговый кешбэк») — возврат части НДФЛ семьям с детьми.

- Введение ставки 30% для иностранных агентов и ряда категорий.

Важное изменение в целях укрепления государственной безопасности.

8. Налоговые проверки.

- инспекции теперь могут осматривать территории и помещения, а также проводить выемку документов и предметов в рамках дополнительных мероприятий при рассмотрении материалов проверки;

- появилась возможность проверять при выездной проверке налоговые периоды текущего года, если на день вынесения решения они завершены.

Это небольшое изменение. По сути, закрепление уже сложившейся практики.

- провести камеральную проверку может не только инспекция, куда подали декларацию или расчет, но и налоговый орган, который уполномочила ФНС.

С 1 сентября 2026 года аналогичное правило устанавливают для рассмотрения жалоб, в т.ч. апелляционных: делать это сможет не только вышестоящий орган, но и уполномоченный ФНС.

Если Вы дочитали этот текст до конца, то Вы точно бухгалтер. Угадали?)))

Тогда помните: наша опытная и невозмутимая команда налоговых юристов всегда рядом и готова проконсультировать по любому вопросу в сфере налогообложения! Просто напишите нам личное сообщение.