С 1 февраля 2026 года правила получения «Семейной ипотеки» претерпят важные изменения, направленные на адресность и справедливость господдержки. Эти нововведения уже заставили некоторые банки временно приостановить приём заявок для адаптации под обновлённые условия. Если вы планируете улучшить жилищные условия с помощью этой льготной программы, вам необходимо чётко понимать, что меняется, как это повлияет на вашу семью и какие действия нужно предпринять прямо сейчас.

Главное нововведение: «Одна семья — одна ипотека»

Ключевое изменение, которое переводит программу на принципиально новые рельсы, — это введение правила «одна семья — одна льготная ипотека».

Что это значит на практике:

- Раньше каждый из супругов мог оформить отдельный льготный кредит. Теперь семья (официальные супруги) рассматривается как единый заёмщик.

- Если один из супругов уже имеет действующую льготную ипотеку (не только «семейную», но и, например, «IT-ипотеку»), второй супруг лишается права на получение своей отдельной льготной ипотеки.

- Исключение составляют случаи, когда один из супругов не является гражданином России.

Почему это вводится: Цель — сделать господдержку более адресной и исключить возможность использования льготных кредитов для инвестиционных целей, когда семья могла приобрести две квартиры по заниженной ставке.

Обязательное созаёмщичество супругов

Новые правила напрямую вытекают из принципа «одна семья». Теперь при оформлении «Семейной ипотеки» оба супруга автоматически становятся солидарными созаёмщиками по одному кредитному договору.

- Раньше: Можно было оформить кредит на одного человека.

- Теперь: Оба супруга несут солидарную ответственность по долгу, даже в случае развода. Это повышает уровень ответственности, но и увеличивает совокупный доход семьи для расчёта максимальной суммы кредита.

- Привлечь третьих лиц (например, родителей) в качестве созаёмщиков по-прежнему можно, но только в случае недостаточности собственного дохода супругов для одобрения нужной суммы.

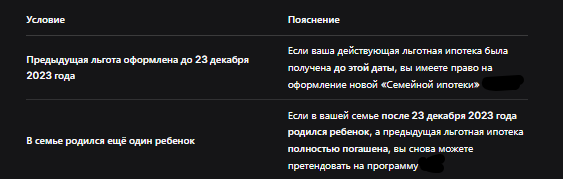

Условия для повторного получения льготной ипотеки

Правило «одна семья — одна ипотека» не означает, что воспользоваться программой можно лишь раз в жизни. Получить новую льготную ипотеку можно при соблюдении одного из двух условий:

Это подводит нас к следующему важному новшеству — автоматическому рефинансированию.

Автоматическое рефинансирование при рождении ребенка

С 1 февраля 2026 года заработает механизм, который призван гибко поддерживать растущие семьи. Если у вас уже есть ипотека (в том числе оформленная по рыночной ставке), и в семье рождается ребенок, дающий право на «Семейную ипотеку**, банк сможет автоматически перевести ваш кредит на льготные условия.

Как это работает:

- Факт рождения ребенка регистрируется в ЗАГС.

- С вашего согласия банк получает эти данные через систему электронного взаимодействия (например, через «Госуслуги»).

- Банк проверяет соответствие вашего кредита и жилья условиям программы.

- Вам предлагается подписать дополнительное соглашение к договору о снижении процентной ставки до льготных 6%.

Важно: «Автоматическое» не означает «молчаливое». Вам необходимо будет дать согласие на обработку данных и подписать документы. Для инициации процесса можно самостоятельно уведомить банк о рождении ребенка.

Что насчет ставки, лимитов и других условий?

На фоне структурных изменений базовые параметры программы в начале 2026 года сохранятся, однако некоторые аспекты требуют внимания.

Подтверждённые условия (действуют с 1 февраля 2026):

Обсуждаемые и возможные изменения (не вводятся 1 февраля):

- Дифференциация ставок по числу детей: Ведутся активные обсуждения о введении гибкой шкалы: например, 10-12% для одного ребенка, 6% для двух и 4% для трёх и более детей. Решение по этому вопросу может быть принято в I квартале 2026 года.

- Привязка к региону прописки: Рассматривается идея ограничить выдачу льготной ипотеки регионом прописки семьи для борьбы с инвестиционными покупками. Пока нормы не приняты.

Важный контекст: ужесточение требований банков

С 1 января 2026 года государство сокращает размер компенсаций банкам за льготные ипотеки. Это может привести к ужесточению требований к заёмщикам со стороны банков: возможен рост требований к первоначальному взносу, более тщательная проверка доходов и снижение одобряемости. Это не изменение правил программы, но важный практический фактор при подаче заявки.

Кто сможет получить «Семейную ипотеку» в 2026 году?

Право на участие в программе имеют граждане РФ, в семье которых есть как минимум один из следующих критериев:

- Ребёнок в возрасте до 6 лет включительно (на дату заключения договора).

- Двое и более несовершеннолетних детей (с особыми условиями по регионам).

- Ребёнок-инвалид.

Практические шаги: что делать до и после 1 февраля 2026

- Срочно проверьте свои текущие обязательства. Если у вас или у супруга уже есть льготная ипотека, оформленная после 23 декабря 2023 года, путь к новой отдельной льготной ипотеке для второго супруга с 1 февраля будет закрыт.

- Рассмотрите возможность ускорить сделку. Если вы планировали оформлять раздельные льготные кредиты на супругов, вам необходимо успеть подать заявки и подписать договоры до 1 февраля 2026 года, чтобы они рассматривались по старым правилам.

- При оформлении после 1 февраля будьте готовы к созаёмщичеству. При расчёте максимальной суммы кредита будет учитываться совокупный доход обоих супругов, но и ответственность по долгу станет общей.

- Если в семье ожидается пополнение, узнайте в своём банке о процедуре автоматического рефинансирования существующей ипотеки. Уточните, какие документы и согласия потребуются.

Бесплатная консультация юриста

Итог: поддержка становится точечнее, но умнее

Государство меняет логику «Семейной ипотеки», смещая фокус с широкой доступности на точечную и гибкую поддержку именно тех семей, которые активно решают жилищный вопрос в связи с рождением детей. Новые правила закрывают схемы для инвестиций, но добавляют важные возможности для уже состоявшихся заёмщиков, такие как автоматическое рефинансирование. Ключ к успешному использованию программы теперь — внимательное планирование с учётом истории всех ваших кредитных обязательств и жизненных изменений в семье.

Вам нужна юридическая консультация? Наша команда профессиональных юристов готовы помочь защитить ваши права! Оставьте заявку прямо сейчас, и мы оперативно разберем вашу ситуацию.