Представьте, что вы пытаетесь оплатить картой покупку в магазине, а операция внезапно отклоняется. Или открываете мобильное приложение и видите, что любимый кэшбек за покупки сократился вдвое. А через пару месяцев выясняется, что не можете оформить новую кредитку, потому что у вас уже... 20 карт разных банков. Звучит как сценарий не самого приятного будущего? Увы, это реальность 2026 года. Государство и ЦБ вводят новые жёсткие правила, которые напрямую затронут каждого, у кого есть хотя бы одна банковская карта. Давайте разберёмся, что нас ждёт, и как подготовиться к этим изменениям уже сейчас.

1. Жёсткий лимит: не более 20 карт на человека

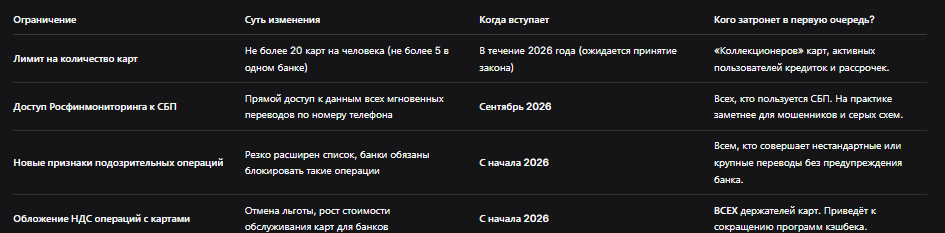

Пожалуй, самое обсуждаемое нововведение. В 2026 году Госдума планирует окончательно принять закон, который законодательно ограничит количество банковских карт, которые может оформить на себя один человек.

Суть инициативы: Глава Банка России Эльвира Набиуллина озвучила предложение установить лимит: не более 20 банковских карт на одного гражданина, при этом не более 5 карт в одном банке.

Цель: Борьба с так называемым «дропперством». Дропперы — это люди, которые за деньги передают мошенникам свои карты или оформляют их на себя для обналичивания криминальных средств. Ограничив общее число карт, регулятор хочет усложнить жизнь преступным схемам.

Что это значит для вас?

- Проведите ревизию кошелька. Сложите все ваши карты: дебетовые, кредитные, виртуальные, зарплатные, (от магазинов, авиакомпаний). Уверены, что их меньше 20? Многие удивляются, обнаружив на руках 10-15 карточек.

- Закройте ненужное. Карта с мизерным лимитом, которую вы не используете 2 года, или дебетовая карта от банка, где у вас больше нет счета — смело в утиль. Закрывайте их официально, чтобы они не висели мёртвым грузом в вашей кредитной истории.

- Планируйте оформление новых продуктов. Если лимит будет введён, перед тем как взять новую выгодную кредитку или карту рассрочки, придётся подумать, какую старую вы готовы закрыть.

Важный нюанс: Обсуждение законопроекта активно идёт. Банки сомневаются в эффективности такого лимита именно против дропперов, поэтому окончательные цифры (20 и 5) ещё могут быть скорректированы. Но сам тренд на ограничение — очевиден.

2. Конец анонимности: Росфинмониторинг получит прямой доступ к переводам по СБП

Система быстрых платежей (СБП), позволяющая мгновенно переводить деньги по номеру телефона, стала невероятно популярной. Но с сентября 2026 года её приватность резко снизится.

Что меняется? Согласно Федеральному закону от 15 декабря 2025 г. № 461-ФЗ, Росфинмониторинг получит прямой и автоматический доступ к информации о всех переводах через СБП. Сейчас ведомству приходится запрашивать эти данные у банков, что занимает время.

Цель: Борьба с отмыванием денег, финансированием терроризма и мошенническими схемами, которые массово перешли на мгновенные переводы.

Как это выглядит на практике?

Раньше: Вы перевели другу 50 000 ₽ на ремонт. Банк знает о переводе, а госорганы — нет, если не было особого запроса.

После сентября 2026: Данные об этой операции (от кого, кому, сумма, время) в режиме реального времени попадают в систему мониторинга. Алгоритмы автоматически анализируют миллионы платежей, выискивая подозрительные цепочки.

Стоит ли бояться честным людям?

Нет, если ваши переводы носят бытовой характер (родным, знакомым, оплата услуг частникам). Бояться стоит мошенникам и тем, кто использует карты для серых схем. Для обычного пользователя это изменение будет неощутимо, но важно понимать: полная конфиденциальность переводов уходит в прошлое.

3. Жёсткий контроль: расширенный список подозрительных операций = риск внезапной блокировки

Это, пожалуй, самое важное изменение для повседневного использования карт. С начала 2026 года в силу вступает новый расширенный перечень признаков подозрительных операций, утверждённый Приказом Банка России от 5 ноября 2025 г. № ОД-2506.

Если ваша операция попадёт под один из этих признаков, банк обязан её заблокировать и приостановить перевод, а также сообщить в Росфинмониторинг. Разблокировка — долгая и нервная процедура.

На что теперь будут смотреть банки особенно пристально?

- Ваше поведение в сети и на телефоне. Банк будет получать от операторов связи сигналы о «нетипичном поведении» абонента за 6 часов до перевода. Что это?

Резкий всплеск количества звонков или SMS.

Смена SIM-карты или номера телефона менее чем за 48 часов до крупного перевода.

Простыми словами: если мошенник обманным путём завладел вашим телефоном и активно им пользуется, чтобы получить доступ к банку, это заметят. - Схемы с обналичиванием через банкомат.

Признак: Попытка снять наличные через банкомат с цифровой (виртуальной) карты сразу после получения нескольких переводов на общую сумму от 100 000 ₽ за сутки.

Зачем это нужно? Мошенники часто используют «мусорные» цифровые карты для получения средств, которые затем быстро обналичивают. Такая схема станет яркой красной лампочкой для системы. - Подозрительные переводы «своим» новым контрагентам.

Признак: Попытка перевода человеку, которому вы не переводили деньги последние полгода, если в течение предыдущих 24 часов вы активно (от 200 000 ₽) переводили средства между своими счетами.

Как это выглядит в жизни? Злоумышленник, получив доступ к вашему счету, может быстро перевести ваши деньги между вами же счетами (чтобы запутать следы), а затем отправить их конечному получателю — сообщнику. Теперь такая активность вызовет блокировку.

Что делать вам? Предупреждать банк о нестандартных операциях! Собираетесь:

- Перевести крупную сумму старому другу, с которым давно не было транзакций?

- Активно перемещать деньги между своими счетами для каких-то целей?

- Снимать крупную сумму наличных после получения переводов (например, от продажи автомобиля)?

Позвоните или напишите в службу поддержки своего банка заранее. Сообщите о планируемой операции, её сумме и получателе. Это снимет 99% вопросов и убережёт от блокировки.

Сводная таблица: что меняется в 2026 году?

4. Прощай, щедрый кэшбек? Операции с картами облагаются НДС

Самое неприятное для кошелька изменение. С 2026 года отменяется 20-летняя льгота, и банковские операции по расчётам и обслуживанию платежных карт перестают быть освобождёнными от НДС (Федеральный закон от 28 ноября 2025 г. № 425-ФЗ).

Что это значит на пальцах?

- Для банков: стоимость обработки каждой вашей транзакции, обслуживания карточного счёта, работы с платёжными системами (Visa, Mastercard, «Мир») вырастет. С 1 января 2026 года ставка НДС составляет 22%.

- Для вас: Банкам станет значительно дороже предлагать программы лояльности. Самый очевидный способ компенсировать свои возросшие издержки — сократить или полностью отменить кэшбек.

Каким будет кэшбек в 2026?

- Вероятнее всего, исчезнут высокие категории кэшбеки в 5-10-20% от отдельных покупок.

- Сохранятся, но уменьшатся стандартные программы (1% на всё, 2% на избранные категории).

- Увеличится популярность программ с баллами (которые банку обходятся дешевле) и скидок у партнёров.

- Могут появиться платные карты с кэшбеком, где вы сами будете частично оплачивать эту опцию.

Что делать?

- Не привязывайтесь к кэшбеку. Уже сейчас пересмотрите свои карты. Может, выгоднее карта с бесплатным обслуживанием и маленьким кэшбеком, чем платная карта с большим?

- Считайте выгоду комплексно. Обращайте внимание на другие преимущества: процент на остаток, бесплатное снятие наличных, страховки.

- Будьте готовы к изменениям тарифов. Банки начнут массово рассылать уведомления об изменении условий по карточным продуктам. Читайте их внимательно!

Бесплатная консультация юриста

Итог и главные выводы: как жить с картами в новых реалиях?

2026 год станет переломным для рынка платежных карт в России. Тренд ясен: ужесточение контроля, снижение анонимности, борьба с мошенничеством любой ценой и рост стоимости обслуживания.

Что делать обычному пользователю?

- Наведите порядок в своих картах. Закройте всё лишнее, оставьте 2-3 самые полезные.

- Всегда предупреждайте банк о нестандартных операциях. Крупный перевод давнему контакту? Позвоните в кол-центр. Это спасёт ваши деньги и нервы.

- Не рассчитывайте на щедрый кэшбек. Ищите другие выгоды: проценты на остаток, скидки у конкретных партнёров, которые вам нужны.

- Примите факт, что за вашими транзакциями следят. Если вы законопослушный гражданин, вам нечего бояться, но стоит отказаться от иллюзий полной приватности.

- Внимательно читайте уведомления от банка. В 2026 году условия по вашим картам почти гарантированно поменяются.

Вам нужна юридическая консультация? Наша команда профессиональных юристов готовы помочь защитить ваши права! Оставьте заявку прямо сейчас, и мы оперативно разберем вашу ситуацию.

Эти изменения — не конец света, а новая реальность. Кто предупреждён, тот вооружён. Адаптируйтесь к правилам игры заранее, и ваше финансовое благополучие не пострадает.