Медь — стратегически важный товар. Глобальный рынок меди переживает период интенсивной трансформации. Растущий спрос, обусловленный энергетическим переходом, цифровизацией и распространением «зелёных» технологий, создаёт как новые возможности, так и серьёзные вызовы — особенно для производителей медного кабеля. Рассмотрим ключевые тенденции и их влияние на отрасль.

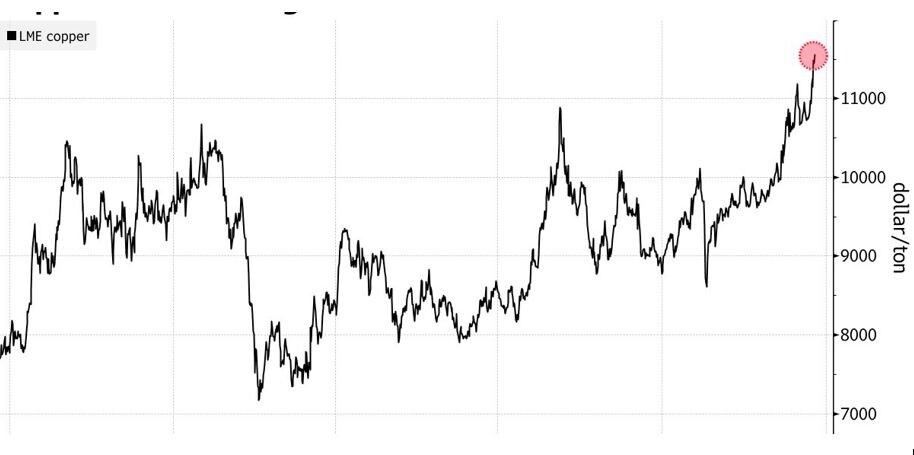

За последнюю неделю декабря котировки трехмесячных фьючерсов на медь на Лондонской бирже металлов (LME) выросли в ходе торгов на 0,9%, достигнув пика в $11 749 за тонну. К вечеру по московскому времени цена скорректировалась до $11 655, однако уже к 17 декабря вновь выросла до $11 720 за тонну, подтверждая нахождение цен в зоне исторических максимумов после роста на 30% за 2024 год.

Драйверы спроса: почему медь становится всё ценнее?

Потребность в меди стремительно растёт благодаря нескольким мегатрендам:

· Электрификация и ВИЭ. Развитие возобновляемой энергетики (солнечные и ветровые электростанции) требует значительных объёмов меди для проводки и трансформаторов.

· Электромобили (ЭМ). Каждый ЭМ содержит в 2–4 раза больше меди, чем традиционный автомобиль (в проводке, двигателях, зарядной инфраструктуре).

· Цифровизация и ИИ. Дата-центры, сети 5G, устройства интернета вещей — всё это увеличивает спрос на медные компоненты.

· Инфраструктура. Модернизация сетей электроснабжения и строительство «умных» городов поддерживают долгосрочный рост потребления.

По оценкам Международной медной ассоциации (ICA), к 2030 году глобальный спрос на медь может вырасти на 40–50 % по сравнению с уровнем 2020 года.

Так, аналитики Citigroup прогнозируют цену меди $13 000 за тонну уже во втором квартале 2026 года. В качестве ключевых драйверов они называют физический дефицит и стратегическое накопление запасов в США на фоне ожиданий введения импортных пошлин.

Структурный сдвиг: от профицита к дефициту

Центральным событием, определяющим среднесрочную перспективу, стал октябрьский прогноз Международной исследовательской группы по меди (ICSG). Данные указывают на резкую смену рыночного баланса.

Прогноз баланса рынка меди на 2025-2026 годы (ICSG):

· 2025 год: Прогнозируемый профицит в 178 000 тонн.

· 2026 год: Ожидаемый дефицит в 150 000 тонн.

Этот разворот обусловлен тревожной динамикой по ключевым показателям:

В результате рынок медного концентрата (сырья для производства медного проката) уже находится в глубоком дефиците, который, по некоторым оценкам, достигнет 800 тыс. тонн в 2026 году. Это привело к парадоксальной ситуации, когда перерабатывающие заводы вынуждены платить добывающим компаниям за сырье, чтобы не останавливать производство.

Переход к дефициту — не случайность, а следствие столкновения ограниченного предложения с новыми, мощными источниками спроса. Несмотря на растущий спрос, отрасль сталкивается с рядом ограничений:

· Дефицит предложения. Сроки разработки новых месторождений составляют 15–25 лет, а содержание меди в руде постепенно снижается.

· Геополитическая нестабильность. Ключевые производители (Чили, Перу, ДРК) подвержены политическим и экологическим рискам.

· Волатильность цен. Колебания котировок на LME создают неопределённость для производителей.

· Торговые барьеры. Тарифы на полуфабрикаты (например, до 8 % в Южной Корее на медный провод) ограничивают маржу переработчиков.

В итоге, добычи и экспорта руды уже недостаточно. Чтобы получить реальную выгоду, необходимо перерабатывать, производить и продавать медь, а не просто добывать и отправлять сырье. Переработка медных отходов будет иметь жизненно важное значение. В условиях сокращения первичной добычи и необходимости строительства 80 новых шахт к 2030 году, медный лом быстро становится стратегическим материалом.

В 2025 году рынок меди будет находиться в состоянии небольшого перепроизводства, однако в 2026 году произойдет разворот к дефициту.

По данным Организации Объединённых Наций по торговле и развитию (ЮНКТАД, UNCTAD) от мая 2025 года более 50 % запасов сосредоточено в пяти странах.

В России сосредоточено 8% добычи меди, которые способны усилить роль в глобальной цепочке за счет переработки и экспорта в Азию.

Только в октябре 2025 года Китай увеличил закупки российской меди на 67%. При этом на Китай к 2023 году приходилось 60% мирового импорта медной руды и концентратов, что отражает его роль как основного мирового центра переработки. При этом Китай обладает крупнейшими в мире мощностями по переработки (объем производства превышает 12 млн тонн: Guixi 1,100 тыс тонн/год, Jinchuan Gansu 700 тонн/год, Shandong Fanyuan 700 тонн/год, Daye Huberi 600 тонн/год, Yanggu C&D 600 тонн/год, Jinchuan (Fangchenggang) 495 тонн/год, Heading Copper 470 тонн/год, Jinlong Tondu 460 тонн/год, Chinalco Southeast Copper 450 тонн/год и другие заводы). При этом Китай становится и одним из крупных экспортеров рафинированной меди (за вычетом внутреннего потребления).

Востребованность российской меди также будет расти.

Позиция и возможности России

Для России текущая конъюнктура открывает значительные стратегические возможности, подкрепленные уникальным ресурсным потенциалом.

· Колоссальная ресурсная база: По данным Минприроды, запасы меди в России составляют 101,3 млн тонн, а обеспеченность текущего уровня добычи превышает 90 лет. 76% запасов сосредоточены в пяти регионах: Красноярском крае (Октябрьское, Талнахское месторождения), Забайкальском крае (Удоканское), Хабаровском крае (Малмыжское), на Чукотке и в Челябинской области.

· Переориентация экспорта: Санкции и логистические изменения ускорили переток российского экспорта в Азию. Только в октябре 2025 года Китай увеличил закупки российской меди на 67%. Крупнейшие компании («Норникель», УГМК, Русская медная компания) активно наращивают присутствие на рынках Китая, Индии и Юго-Восточной Азии.

· Необходимость преодоления вызовов: Главным структурным ограничением остается недостаток медеплавильных мощностей на Дальнем Востоке. Это вынуждает экспортировать дешёвый концентрат, а не готовый рафинированный металл с высокой добавленной стоимостью. Также сохраняется риск установления устойчивого дисконта на российскую медь на азиатских рынках. Решение этой задачи, в частности через строительство перерабатывающих заводов в партнёрстве с Китаем (как планирует «Норникель»), станет ключом к максимизации выгод от высоких цен.

Вывод: неизбежность новой ценовой реальности

Рынок меди переходит в качественно новое состояние. Краткосрочные опасения экспертов о «перегреве» (например, аналитик «БКС Мир инвестиций» Николай Масликов отмечает, что без временного дефицита рынок был бы близок к равновесию) перевешиваются мощными долгосрочными аргументами.

Начало структурного дефицита с 2026 года выглядит неизбежным по трем фундаментальным причинам:

1. Спрос приобрел нециклический, структурный характер, закреплённый глобальными мегатрендами декарбонизации и цифровизации.

2. Предложение неспособно гибко реагировать из-за исчерпания «легкодоступных» месторождений, многолетних сроков и огромных капитальных затрат на новые проекты.

3. Технологической замены меди нет. Альтернативные материалы, такие как графен или алюминий, не могут полноценно заместить медь в электротехнике в обозримом будущем из-за технических или экономических ограничений.

Таким образом, высокие цены на медь — это не спекулятивный пузырь, а новая рыночная реальность, которая будет сохраняться на протяжении всего текущего десятилетия. Для мировой экономики это означает рост издержек, для инвесторов — привлекательность активов в секторе, а для ресурсных стран, включая Россию, — историческое окно возможностей для укрепления своих позиций, успех в использовании которого будет зависеть от решения внутренних инфраструктурных и перерабатывающих задач

Стоит отметить, что существуют разные взгляды на сроки наступления дефицита: Bloomberg соглашается с оценкой его начала с 2026 года, Goldman Sachs ожидает дефицит не раньше 2029 года. Крупная российская горнодобывающая компания "Норникель" также прогнозирует дефицит в 2026 году, указывая на "затяжной период ограниченной доступности концентрата".

Влияние на производителей медного кабеля

На долю медной проволоки приходится 63%, стержни и прутки – 9%, плоские прокатные изделия – 11%, трубки 12%, фольга – 5%.

Для компаний, выпускающих кабель, текущие тренды имеют разнонаправленные последствия:

Позитивные факторы:

· Рост рынка. Увеличение спроса на ЭМ и инфраструктуру прямо стимулирует потребность в кабельной продукции.

· Локализация производства. Страны-импортёры (например, Индия, ЕС) поощряют местное производство кабеля через налоговые льготы и преференции (например, схема GSP ЕС). Это открывает возможности для экспансии.

· Циркулярная экономика. Развитие переработки вторичного сырья снижает зависимость от первичной меди, смягчая ценовые риски.

Негативные факторы:

· Рост себестоимости. Высокие тарифы на полуфабрикаты (листы, трубы) в ключевых рынках снижают конкурентоспособность экспортёров. Например, в Индии пошлина на медные трубы достигает 7,5 %.

· Конкуренция с локальными игроками. Импортёры активно защищают свои downstream-индустрии, ограничивая доступ иностранных поставщиков.

· Технологические требования. Переход на высоконагруженные сети (например, для быстрой зарядки ЭМ) требует инвестиций в НИОКР и модернизацию линий.

Стратегии адаптации

Чтобы сохранить рентабельность, производителям кабеля стоит рассмотреть:

1. Вертикальную интеграцию. Инвестиции в переработку меди (рафинирование, производство катанки) снизят зависимость от колебаний цен на сырьё.

2. Локализацию. Создание производств в странах с льготными режимами (например, в рамках программы EBA ЕС) позволит обойти тарифные барьеры.

3. Диверсификацию продукции. Разработка специализированных кабелей для ЭМ, ВИЭ и дата-центров повысит маржу.

4. Партнёрства с добывающими компаниями. Долгосрочные контракты на поставку меди стабилизируют цепочки поставок.

5. Экологизацию. Использование вторичного сырья и сертификация по стандартам ESG улучшат доступ к премиальным рынкам.

В 2024-2026 годах рынок меди проходит через исторический перелом: от текущей волатильности на рекордных максимумах к прогнозируемому системному дефициту.

Дополнительные источники:

Международная медная ассоциация (ICA): copper.org Лондонская биржа металлов (LME): lme.com Отчёты UNCTAD по торговой политике и экономической сложности: unctad.org Аналитика по рынку ЭМ и меди от BloombergNEF: bnef.com