Домохозя́йство — обособленная ячейка общества, в рамках которой происходит производство общественного продукта, его потребление, а также воспроизводство рабочей силы, то есть самого человека. Может состоять из одного или более человека, а также может состоять из одной семьи или другой группы людей. Домохозяйство является основной единицей анализа во многих социальных, микроэкономических и государственных моделях и имеет важное значение для экономики и наследования.

Потребительский спрос:

Это общая сумма денег, которую затрачивают домохозяйства на приобретение вновь созданных и уже имеющихся товаров и услуг, за исключением покупки и строительства жилья.

Труд:

Домохозяйства выступают на рынке труда как субъекты предложения рабочей силы.

Наличие в домохозяйстве работающих расширяет доступ к неформальным каналам поиска работы и увеличивает общий бюджет домохозяйства.

От активности участия членов домохозяйств в рабочей силе зависят показатели занятости и безработицы. Решение каждого члена семьи относительно трудоустройства влияет на общий рынок труда региона и страны в целом. Уровень квалификации работников также играет ключевую роль в производительности предприятий и экономическом росте регионов.

Сбережения:

Сбережения домохозяйств — часть доходов, которую домохозяйства не потратили сразу после их получения. Они создают потенциал для инвестирования денежных средств как в рамках самого домохозяйства, так и в рамках экономики в целом.

Инвестиции:

Инвестиции домохозяйств представляют собой вложения денежных средств или имущества физических лиц с целью сохранения капитала и получения дохода. Основные направления инвестиций включают:

Банковские депозиты.

Покупка недвижимости.

Ценные бумаги и драгоценные металлы.

Индивидуальные пенсионные планы.

Образование и развитие детей.

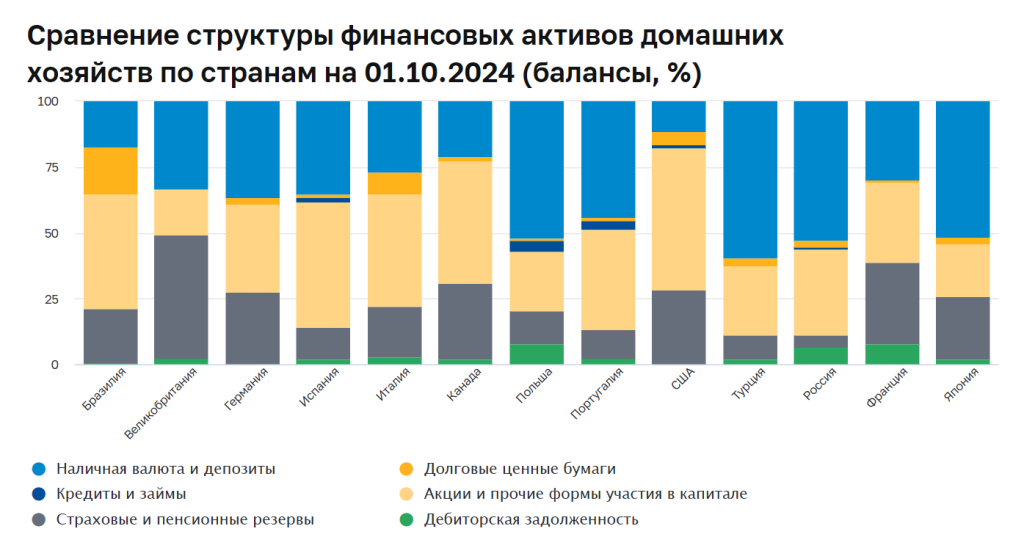

Небольшая статистика:

В структуре балансов финансовых активов российских домашних хозяйств на 01.07.2025 наибольший удельный вес по-прежнему занимали депозиты (38,4%), акции и прочие формы участия в капитале (34,8%) и наличная валюта (12,7%).

В II квартале 2025 года прирост сбережений домашних хозяйств традиционно происходил в основном за счет депозитов (+2,5 трлн рублей).

Сбережения в наличной национальной валюте увеличились на 334 млрд рублей, в наличной иностранной валюте сократились на 32 млрд рублей.

Вложения домашних хозяйств в ценные бумаги и прочие формы участия в капитале.

В II квартале 2025 года домашние хозяйства инвестировали средства в долгосрочные облигации резидентов (+312 млрд рублей). Вложения в облигации нерезидентов сократились (−39 млрд рублей).

Прирост средств домашних хозяйств в акциях и прочих формах участия в капитале в II квартале 2025 года составил 721 млрд рублей. Основной прирост был обеспечен инвестициями в паи и акции инвестиционных фондов-резидентов (+533 млрд рублей).

В структуре финансовых обязательств домашних хозяйств на 01.07.2025 наибольшую долю занимала задолженность по банковским кредитам (38,8 трлн рублей), из которых задолженность по ипотечным жилищным кредитам составила 20,4 трлн рублей. Займы от микрофинансовых организаций составили 1 трлн рублей, или 2,2% от общей задолженности домохозяйств.

В II квартале 2025 года прирост кредитов и займов составил 208 млрд рублей, в основном за счет прироста ипотечных жилищных кредитов на 371 млрд рублей. При этом потребительские ссуды сократились на 104 млрд рублей.