После первого чтения в Госдуме обсуждается законопроект, который может заметно изменить рынок микрозаймов. Депутаты предлагают ограничить самые дорогие займы и запретить практику, когда долг годами «перекатывают» через новые договоры.

Главная цель — защитить заёмщиков от долговой ямы, в которую многие попадают из-за МФО.

Разбираю простыми словами, что именно хотят изменить и как это скажется на людях.

💸 В чём суть ужесточения

Речь идёт не о всех микрозаймах подряд, а именно о самых «дорогих» — с очень высокой полной стоимостью кредита.

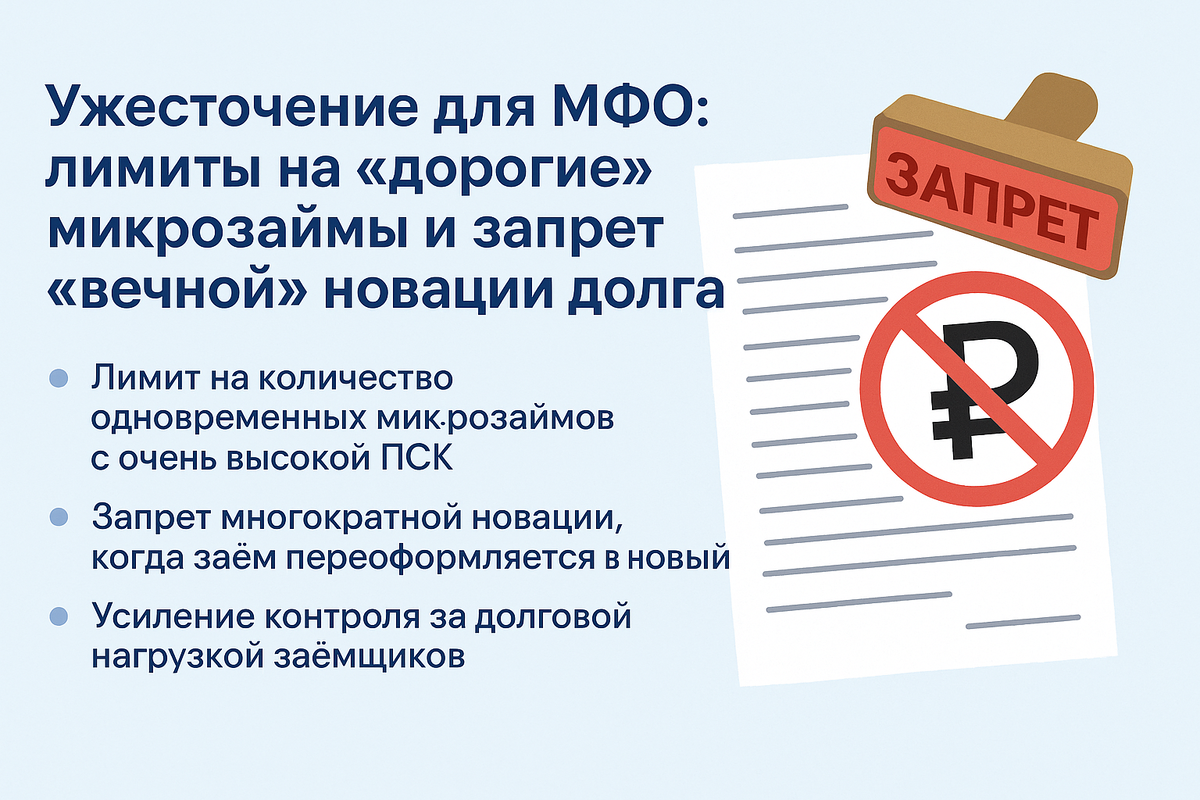

🔒 Лимит на количество займов

Предлагается запретить иметь одновременно более 1–2 микрозаймов с высокой ПСК.

То есть взять третий заём, чтобы закрыть предыдущие, уже не получится.

⛔ Конец «вечной» новации долга

Многие МФО сегодня работают так:

клиент не может заплатить — старый долг формально закрывают и тут же оформляют новый, с новыми процентами и штрафами.

Законопроект предлагает пресечь такие схемы, если они не улучшают положение заёмщика.

🧠 Зачем это нужно

Типичная ситуация выглядит так:

- человек берёт микрозайм «до зарплаты»;

- не справляется с выплатой;

- берёт второй, потом третий;

- долг растёт быстрее, чем доходы.

Даже при формальных ограничениях по процентам долг может тянуться месяцами и годами. Законодатели хотят разорвать этот круг.

👥 Кого это затронет

Заёмщиков

Плюсы:

- меньше риска набрать сразу несколько дорогих займов;

- меньше давления на продления;

- больше шансов на реальную реструктуризацию.

Минус:

- быстрые деньги станут менее доступными.

МФО

Им придётся:

- строже проверять клиентов;

- отказаться от агрессивных схем продления;

- менять бизнес-модели.

⚙ Как это может работать на практике

Если закон примут:

- МФО проверяет, сколько у клиента уже есть «дорогих» займов.

- Если лимит превышен — в новом займе откажут.

- При проблемах с оплатой нельзя будет бесконечно переоформлять долг.

- Заёмщику должны предложить другие варианты — например, реструктуризацию.

❓ Частые вопросы

Это запрет микрозаймов вообще?

Нет. Ограничения касаются только самых дорогих продуктов и их количества одновременно.

Можно будет взять новый заём после погашения старого?

Да. Речь идёт именно о «параллельных» долгах.

Что будет с уже действующими займами?

Обычно такие нормы не действуют задним числом, но финальные правила ещё обсуждаются.

⚠ Возможные последствия

- меньше долговых «спиралей»;

- больше отказов закредитованным клиентам;

- постепенное оздоровление рынка;

- рост роли банков и альтернативных способов помощи.

🟩 Если у вас уже есть микрозаймы или МФО предлагает бесконечные продления, юристы сервиса «Доступное Право» помогут разобраться, оценить риски и защитить ваши права.