Что, если я скажу вам, что у вас может лежать на счету десятки, а то и сотни тысяч рублей, о которых вы давно забыли? Речь не о старом вкладе, а о накопительной пенсии. Да-да, о той части пенсионных отчислений, которая копилась у вас с 2002 по 2014 год. И самое интересное — при соблюдении условий эти деньги можно получить единовременно, всей суммой, не дожидаясь пенсионного возраста. Звучит как финансовая находка, правда?

С 2026 года правила игры с пенсионными накоплениями становятся ещё более конкретными. В этой статье мы подробно разберём, что такое накопительная пенсия, кто и при каких условиях может забрать её разом в 2026 году, как рассчитать свою сумму и что делать, если условия не подходят. Всё с примерами, расчётами и пошаговой инструкцией.

Накопительная пенсия против страховая: В чём принципиальная разница?

Для начала давайте разберёмся, откуда вообще берутся эти деньги. Ваша будущая пенсия состоит из двух больших частей:

1. Страховая пенсия (основная и самая крупная часть).

- Формируется: Из страховых взносов, которые ваш работодатель платит за вас в Социальный фонд России (СФР). С 2014 года все взносы идут только на неё.

- Как выплачивается: Пожизненно, ежемесячно, начиная с достижения пенсионного возраста. Её размер зависит от стажа, зарплаты и накопленных пенсионных коэффициентов (баллов). Именно для неё установлена фиксированная выплата (в 2026 году — 9 584,69 руб.) и стоимость балла (156,76 руб.).

2. Накопительная пенсия («замороженные» сбережения).

- Формировалась: У граждан 1967 года рождения и моложе за счёт части страховых взносов в период с 2002 по 2014 год. Также в неё могли делать добровольные взносы.

- Где лежит: На отдельном пенсионном счете в СФР или в Негосударственном пенсионном фонде (НПФ), если вы его выбирали.

- Важный факт: С 2014 года действует мораторий на формирование накопительной пенсии. Все взносы идут только на страховую часть. Мораторий продлён до конца 2025 года. Это значит, что сумма на вашем накопительном счете уже окончательная и может только инвестироваться (если вы в НПФ) или лежать без движения (если в СФР).

Главное: Эти накопления — ваша собственность. Они застрахованы государством, и в случае отзыва лицензии у НПФ вам гарантированно вернут сумму до 2,8 млн рублей. А распорядиться ими можно несколькими способами.

Три способа получить свои накопления. Какой ваш?

Итак, что же делать с деньгами на накопительном счете? У вас есть три принципиальных пути, и выбор зависит от вашего возраста и суммы.

Способ 1: Срочная пенсионная выплата.

Вы получаете свои накопления равными частями в течение срока, который сами определяете (но не менее 10 лет). Этот вариант подходит, если вы уже получаете страховую пенсию по старости или инвалидности и хотите увеличить свой ежемесячный доход.

Способ 2: Ежемесячная пожизненная выплата (накопительная пенсия).

Накопленная сумма делится на количество месяцев ожидаемого периода выплаты (в 2026 году это 264 месяца, или 22 года). Эта прибавка будет выплачиваться вам пожизненно вместе с основной страховой пенсией. Вариант по умолчанию, если вы не выбрали срочную выплату.

Способ 3: Единовременная выплата (забрать ВСЁ сразу).

Именно этот вариант всех интересует больше всего. Вы получаете всю сумму своих пенсионных накоплений на руки одной выплатой. Но для этого нужно соответствовать строгим условиям.

Кто может получить накопления единовременно в 2026 году? Льготные категории

Закон (Федеральный закон № 424-ФЗ «О накопительной пенсии») чётко определяет круг лиц, имеющих право на разовую выплату. Если вы подходите под одну из этих категорий, вам не нужно ждать пенсионного возраста.

- Те, у кого размер накопительной пенсии составляет менее 5% от суммы страховой пенсии. Это самое распространённое условие. О нём поговорим подробнее в следующем разделе.

- Получатели страховой пенсии по инвалидности или по случаю потери кормильца. Независимо от суммы.

- Лица, которые не имеют права на страховую пенсию по старости (например, из-за недостатка стажа или баллов), но достигли пенсионного возраста.

Главный вопрос: Как проверить, меньше ли 5%?

Это ключевой расчёт, который определяет, сможет ли большинство граждан забрать деньги сразу. Давайте разбираться на конкретном примере.

Как считается:

- Вам нужно знать два значения:

Расчётный размер вашей страховой пенсии по старости (РСП). Его можно рассчитать на сайте СФР или примерно прикинуть, зная свои пенсионные баллы. Допустим, у вас 120 баллов.

Размер ваших пенсионных накоплений (Н). Узнать его можно в Личном кабинете на «Госуслугах» или в выписке из СФР/НПФ. - Формула: Н < 5% от (РСП х 264)

Почему 264? Это ожидаемый период выплаты накопительной пенсии в 2026 году (22 года, или 264 месяца). Именно на это время условно «растягиваются» ваши накопления для расчёта ежемесячной прибавки.

Практический пример:

Допустим, у гражданина Петрова:

- Накопления (Н) = 150 000 рублей.

- Пенсионных баллов = 120.

- Расчёт страховой пенсии (РСП): (120 баллов * 156,76 руб.) + 9 584,69 руб. (фикс.выплата) = 18 811,20 + 9 584,69 = 28 395,89 руб. в месяц.

Считаем порог для единовременной выплаты:

- РСП за месяц (28 395,89 руб.) умножаем на 264 месяца = 7 496 514,96 руб. (условный общий «капитал» страховой пенсии).

- Находим 5% от этой суммы: 7 496 514,96 * 0,05 = 374 825,75 руб. Это минимальная сумма накоплений, при которой их НЕ выдадут единовременно.

Вывод для Петрова: Его накопления (150 000 руб.) МЕНЬШЕ, чем 5% (374 825,75 руб.). Значит, он имеет право получить все 150 000 рублей единовременно, когда будет оформлять пенсию.

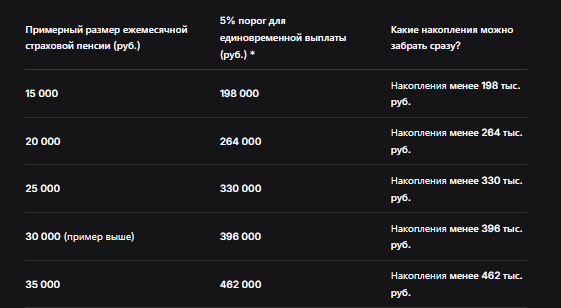

Таблица-калькулятор: Оцените свои шансы на единовременную выплату

В таблице ниже показано, как соотносятся примерные накопления и размер страховой пенсии.

*Расчёт: Пенсия * 264 месяца * 0.05. Упрощённо, без учёта возможной индексации после назначения.*

Важный нюанс: Если ваши накопления превышают этот 5% порог, вы не сможете забрать их единовременно. Они будут выплачиваться вам ежемесячно (пожизненно или срочно).

Пошаговая инструкция: Как получить выплату в 2026 году

Шаг 1: Узнайте сумму своих накоплений.

Заходите на портал «Госуслуги» → Услуги → Пенсия, пособия и льготы → «Извещение о состоянии индивидуального лицевого счёта». В выписке будет отдельный раздел с информацией о пенсионных накоплениях. Или обратитесь напрямую в свой НПФ.

Шаг 2: Оцените своё право.

Определите, подходите ли вы под одну из льготных категорий или ваш размер накоплений меньше 5% от расчётной страховой пенсии. Используйте наш пример расчёта выше.

Шаг 3: Подайте заявление.

Сделать это можно за 1 месяц до наступления права (например, до дня рождения, когда вы достигнете пенсионного возраста) или уже после.

- Через «Госуслуги»: Найдите услугу «Установление выплаты за счёт средств пенсионных накоплений».

- В клиентской службе СФР или НПФ: Придите лично с паспортом и СНИЛС.

Шаг 4: Выберите способ доставки.

Укажите, куда перечислить деньги: на банковский счет (реквизиты нужны) или через почтовое отделение.

Сроки: Решение о выплате принимается в течение 10 рабочих дней. Деньги должны поступить не позднее окончания месяца, следующего за месяцем, в котором было принято решение.

Что ещё важно знать? Подводные камни и советы

- Налоги. Единовременная выплата пенсионных накоплений НЕ облагается НДФЛ. Это ваши собственные отложенные средства, а не доход.

- Наследование. Накопительная пенсия наследуется правопреемниками (указанными в заявлении в СФР/НПФ или наследниками по закону), если владелец счёта не дожил до её назначения. Это важное отличие от страховой части.

- Инвестирование. Если ваши накопления в НПФ или УК, они могут расти. Но есть и риск убытков. Перед единовременной выплатой все средства будут проданы и переведены в рубли.

- «Замороженные» взносы. Помните про мораторий. После 2025 года возможны новые решения, но накопления до 2014 года и добровольные взносы — ваши.

Бесплатная консультация юриста

Заключение: Ваши деньги — ваш выбор

Накопительная часть пенсии — это реальные деньги, которыми можно управлять уже сейчас. Единовременная выплата — отличная возможность для тех, у кого сумма небольшая, чтобы получить ощутимую «финансовую подушку» при выходе на пенсию: сделать ремонт, помочь детям, вложить в здоровье.

Главные итоги:

- Проверьте свой счёт на «Госуслугах» прямо сейчас.

- Оцените, подходите ли вы под условия единовременной выплаты (5% правило или льготная категория).

- Не тяните с обращением. Подать заявление можно как при оформлении пенсии, так и позже.

- Помните о наследстве. Укажите правопреемников в СФР/НПФ.

Вам нужна юридическая консультация? Наша команда профессиональных юристов готовы помочь защитить ваши права! Оставьте заявку прямо сейчас, и мы оперативно разберем вашу ситуацию.

Не позволяйте вашим деньгам просто лежать без дела. Возьмите управление своей пенсией в свои руки.