Друзья, хочу поделиться с вами интересным кейсом и поднять важную проблему. Эту историю проекту "Меня не обмануть!" рассказал Владимир Окмянский, руководитель Аппарата Уполномоченного по правам человека в Нижегородской области. Публикую его текст. У пенсионера Ш. приставы списали задолженность по кредитной карте. Мужчина отрицал наличие долга и хотел вступить с банком в судебный спор, но 35 тысяч рублей у него списали в один миг, без предупреждения. Он обратился за помощью к нижегородскому Уполномоченному по правам человека обратился Оксане Кислицыной.

Далее идёт текст Владимира Аркадьевича. Благодарю его за предоставленный материал.

После продолжительной переписки с надзорными органами выяснилось, что списание произведено по исполнительной надписи нотариуса, на что пенсионер якобы дал банку согласие. Нарушений закона никем, в том числе Банком России и Роспотребнадзором, установлено не было.

Мы в аппарате уполномоченного изучили документы, которые Ш. подписал много лет назад, когда к нему приехал курьер и вручил кредитную карту Т-банка (тогда банка Тинькофф). На 6 страницах различных условий ничего не было про взыскание задолженности через нотариуса. Однако имелось упоминание, что заемщик ознакомился и согласен с общими условиями обслуживания. Естественно, Ш. ни с какими общими условиями не знакомился, и курьер этого не предлагал. Да и кого интересуют эти «бюрократические» пункты, которые мы заранее считаем пустыми и типовыми. Но оказалось - это не так!

ДОПОЛНЕНО после вопроса подписчика. У заемщикаа Ш. действительно образовалась задолженность. Он считал, что исправно ее гасил, но по своему собственному расчету. Когда курьер привез ему кредитную карту, он невнимательно изучил Условия на 6 страницах. Там можно было поставить галочку, что я отказываюсь от страхования. Он галочку не поставил, и Т-банк каждый месяц списывал с него часть страховой премии. Обычно страховая премия единовременно переводится со счета заемщика на счет страховщика, и ее очень даже заметно. А если удерживать страховую премию по 300 ₽ в месяц, вы можете ее просто не заметить. Наш пенсионер не установил онлайн-банк и не мог отслеживать свою реальную задолженность. Он полагался на СМС от банка, а в них видимо не было необходимых подробностей. Такая вот вторая часть этой истории.

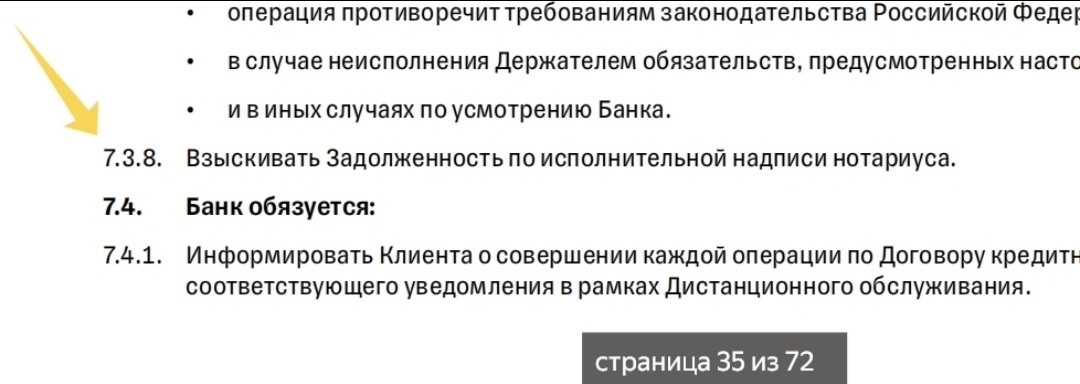

На сайте банка нам с трудом, но удалось найти Условия комплексного обслуживания физических лиц (редакция 43). Они изложены мелким текстом на 72 страницах. И на 35-й странице - пункт 7.3.8: Банк вправе взыскивать задолженность по исполнительной надписи нотариуса (к сожалению, этого анализа ситуации с долгом Ш. не провели надзорные органы, и он лишь зря потратил целый год на переписку, пока не обратился к уполномоченному).

Наш пенсионер жил в Богородском районе. А нотариус Барановская, которая вынесла свою исполнительную надпись, работает в Москве. Банк принес ей документы, расчет задолженности, и она оформила документ. Нотариус взяла с банка за свою услугу 4 тысячи рублей по тарифу (не зависит от размера долга), затем эта сумма была нотариусом прибавлена к общему долгу Ш. перед банком.

По закону о нотариате выяснять мнение должника, перед вынесением исполнительной надписи, нотариус не должен, но обязан потом письменно известить должника о факте совершения этого нотариального действия. Получив такое уведомление, должник вправе в течение 10 дней обжаловать исполнительную надпись по нормам Гражданского процессуального кодекса РФ в районном суде по месту нахождения нотариуса. Но Ш. утверждает, что никакого уведомления нотариуса он не получал. Зато судебный пристав, получив документ - Исполнительную надпись - быстро удержал из его пенсии указанные 35 тысяч. И жаловаться было уже бесполезно.

В принципе, аналогом исполнительной надписи нотариуса является судебный приказ. Но с ним ситуация для гражданина-должника более приспособлена для обжалования. Во-первых, судья находится где-то неподалеку. Кредитным договором, как правило, предусмотрено ведение судебных споров в суде по месту жительства заемщика (кстати, тоже всегда следует смотреть на это условие - территориальную подсудность, и требовать от банка, чтобы это условие продемонстрировали).

Если судебный приказ не был выслан на домашний адрес заемщика и он узнал о нем позднее, то у него остается право настаивать на отмене этого приказа. Такие заявления в 99% случаев удовлетворяются, и спор переходит в исковое производство. То есть банк после отмены судебного приказа должен обратиться с обычным исковым заявлением, и должника-ответчика будут вызывать повесткой. Должник сможет изучить материалы и довести до судьи свою позицию, если будет не согласен с расчетом банка.

Ничего такого в случае вынесения нотариусом исполнительной надписи нет. Должник даже не вправе ознакомиться с материалами нотариального производства, чтобы, к примеру, посмотреть, какой именно расчет предоставил банк. В общем, исполнительную надпись фактически не оспоришь. И даже теоретически не понятно, на каком основании ее можно пытаться оспорить в суде. Ну и судиться с нотариусом в одном из судов Москвы, не имея зачастую возможности приехать на судебное заседание, - занятие очень даже обременительное и малоперспективное.

Конечно, нотариус должен убедиться, что заемщик дал банку согласие на то, что задолженность будет взыскиваться именно в таком, упрощенном порядке.

В случае с Ш. мы пришли к выводу, что он, не прочитав Общие условия комплексного обслуживания, напрасно расписался об ознакомлении с ними. Это была ошибка, обернувшаяся через несколько лет шоком. Но оспорить произошедшее шансов уже не было.

Но на этом Уполномоченный Оксана Кислицына не остановилась. Она направила в адрес председателя Банка России Эльвиры Набиуллиной предложения о необходимости изменения законодательства.

Давайте рассмотрим на примере, как вы согласились, что Сбер будет взыскивать с вас задолженность по кредиту не через суд, а через нотариуса.

Это произошло потому, что большинство из нас не читает десятки страниц Общих условий обслуживания кредитных карт. Между тем, когда вы приходите в банк получать новую карту и подписываете какие-то условия, то заодно вы подписываете и Общие условия. А там много чего может быть.

Эта мода получила развитие несколько лет назад. Подхватил ее и Сбер.

Банку гораздо удобнее взыскать с гражданина долг не в судебном порядке, а с помощью исполнительной надписи нотариуса (далее - ИН). Вынесение нотариусом ИН похоже на вынесение судом судебного приказа. В обоих случаях судья и нотариус не вдаются в детали, не вызывают должника (ответчика), а по документам банка просто выносят решение. Но если судебный приказ посылается должнику и он может подать заявление этому же судье об отмене приказа, то нотариус направляет должнику только уведомление, а нотариальный документ сразу поступает на исполнение в ФССП.

А сейчас внимание. Вот что нужно сделать, чтобы на своем смартфоне, в приложении Сбербанк-онлайн узнать, дали ли вы согласие на исполнительную надпись нотариуса:

1. Вы открыли приложение Сбера. В левом верхнем углу есть изображение человечка или ваша аватарка. Нажимайте на нее.

2. Вы попадаете на страницу, которая в карусели под этим постом идет первой. Здесь вверху ваше имя, под ним слова "Согласия и Договоры ID". Нажимайте.

3. Вы попадаете на следующую страничку, которую надо отмотать до самого конца. Внизу есть такая строчка - "Согласия и договоры". Нажимайте.

4. На следующей страничке написано "ДЕЙСТВУЮЩИЕ". И здесь есть фраза в двух вариантах:

А) Согласие на исполнительную надпись нотариуса (это означает, что вы якобы согласились на нее, и так у большинства людей);

Б) Отказ от использования исполнительной надписи нотариуса (такая запись стоит в моем приложении, потому что я выбрал этот вариант).

5. Если у вас стоит вариант А, то есть согласие, вы можете нажать на него и затем оформить отказ от этого согласия.

Почему же у большинства людей стоит согласие на исполнительную надпись нотариуса, хотя они, скорее всего, не в курсе, что это вообще такое и когда они давали такое согласие? Это происходит оттого, что сотрудницы банка, когда выдают вам новую кредитную карту, просто не предупреждают об этом "подводном камне". Я, например, когда получал карту год назад, специально спрашивал девушку-сотрудницу, есть ли правило об исполнительной надписи нотариуса в Общих условиях? Но она ничего не смогла сказать от слова "совсем", более того, даже не смогла найти мне эти Общие условия, и я уже потом их нашел на сайте Сбера. В Общих условиях это условие было по умолчанию, но также был указан и другой вариант, что клиент не согласен на исполнительную надпись...

Надо сказать, что, по сравнению с другими банками, у Сбера достаточно лояльная политика отказа клиентов от исполнительной надписи нотариуса. Это можно сделать в любой момент в мобильном приложении. Но только в мобильном варианте, а в веб-варианте онлайн-банка эта функция, к сожалению, не отображается.

Пояснения банка можно прочитать в разделе исполнительной надписи, если войти в него - четвертое фото в карусели.

Хочу отметить, что не призываю всех и всегда отказываться от разрешения банку прибегать к исполнительной надписи нотариуса. Возможно, для тех, кто доверяет банку, считает, что он правильно учтет все ваши платежи в погашение кредита и будет использовать процедуру взыскания долга добросовестно, а вы, например, не любите подолгу судиться-рядиться, чтобы не нервировать себя - это вам лучше подойдет, чем судебный приказ или исковое гражданское судопроизводство. Или, если банк установит, что ставка по кредиту будет на процент меньше для тех, кто разрешил банку взыскивать долг через нотариуса, то это тоже аргумент в пользу такого выбора. Естественно предполагать и то, что вас это никогда не коснется, ведь вы всегда в срок погашаете свои долги по кредитам и кредитным картам, а в случае внезапной болезни родственники продолжат за вас это дело...

Однако важно обеспечить главное: информирование заемщика о наличии такого условия - до заключения им кредитного договора. И такой подход, к сожалению, большинством банков пока не практикуется, в том числе и крупными банками.