Представьте: вы открываете банковское приложение, чтобы проверить пенсию, а там — шок. На вас висит кредит на миллион рублей, о котором вы ничего не знаете. Сердце замирает, в голове паника: «Как? Почему? Я же ничего не подписывал(а)!» Вы звоните в банк, а там холодным голосом сообщают: «Договор оформлен с вашего телефона, все по правилам. Платите». Дальше — отказ полиции возбуждать дело, проигранные суды и ощущение полной беспомощности. Именно через этот ад прошла пенсионерка Б., и ее история — не частный случай, а инструкция по выживанию для каждого.

Эта драма длиной в несколько лет прошла все судебные инстанции и завершилась беспрецедентным решением Верховного суда РФ, которое переворачивает устоявшуюся практику «клиент всегда виноват». Давайте разберем эту историю по косточкам и вынесем из нее самый важный урок: даже когда банк и первые суды против вас — бороться можно и нужно.

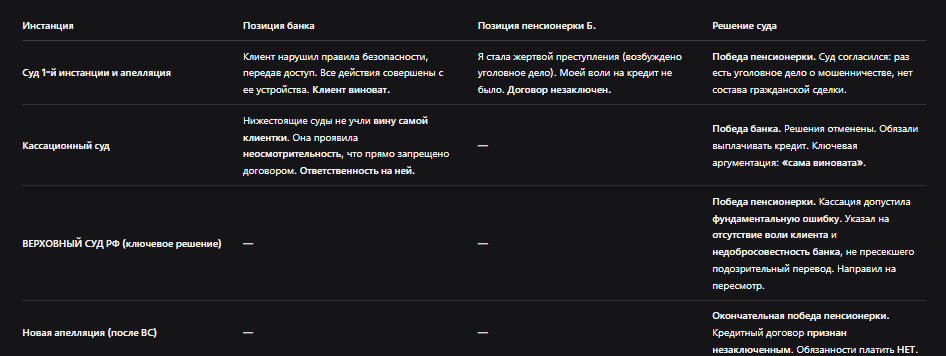

Хронология дела: от странного звонка до Верховного суда

История пенсионерки Б. — это классический сценарий дистанционного мошенничества, доведенного до совершенства.

Этап 1: «Защитный» звонок. Пенсионерке позвонил человек, представившийся сотрудником службы безопасности банка. Он сообщил, что на ее имя мошенники пытаются оформить кредит, и чтобы их остановить, нужно срочно выполнить действия в мобильном приложении. Ключевая фраза: «Я вам помогу».

Этап 2: Установка «антивируса». Женщина, плохо разбирающаяся в технологиях, честно сказала, что не справится. «Сотрудник» любезно предложил установить «специальную защитную программу» по ссылке. На самом деле это было приложение для удаленного доступа к телефону (типа AnyDesk или TeamViewer). Установив его и дав разрешения, она фактически передала мошенникам полный контроль над своим смартфоном.

Этап 3: Невидимая сделка. Имея доступ, злоумышленники:

- Зашли в ее онлайн-банк.

- Оформили кредит на крупную сумму.

- Подтвердили сделку одноразовыми кодами из SMS (которые приходили на этот же телефон).

- Моментально перевели деньги на подконтрольные счета.

- Стерли всю историю действий, SMS и следы установленного приложения.

Этап 4: Обнаружение и начало войны. Женщина обнаружила долг лишь через месяц, когда зашла в приложение. Банк, увидев, что все процедуры соблюдены (логин, пароль, коды), отказался признавать мошенничество. Начался судебный марафон.

Таблица: Позиции сторон на разных этапах судебного процесса

Правовая революция: почему решение ВС РФ — это прорыв?

До этого дела суды, особенно кассационные, часто вставали на сторону банков, используя железный, казалось бы, аргумент: «клиент нарушил правила безопасности, значит, несет все риски». Верховный суд развернул эту логику.

Три кита решения Верховного суда по делу № 9-КГ23-10-К1:

- Отсутствие волеизъявления (главный аргумент). По статье 432 ГК РФ договор считается заключенным только при достижении согласия по всем существенным условиям. Согласия пенсионерки не было. Договор заключили мошенники, используя ее как «биоробота». Нет воли — нет договора.

- Неполучение денег заемщиком. По кредитному договору (ст. 819 ГК РФ) банк обязан выдать деньги заемщику, а заемщик — вернуть. Деньги на счет пенсионерки поступили и мгновенно были списаны мошенникам. Она не получила распоряжения этими средствами, не могла их использовать. Значит, и обязанности возврата не возникло.

- Недобросовестность банка и его обязанность по безопасности. Это самый болезненный для банков пункт. ВС указал, что банк, видя, что сразу после оформления крупного кредита вся сумма моментально переводится на счет физлица, не должен был исполнять такое распоряжение без дополнительной проверки. Банк — профессиональный участник рынка, и на нем лежит повышенная обязанность по обеспечению безопасности операций. Его бездействие способствовало ущербу.

Это решение сломало шаблон. Теперь ссылка банка на «клиент сам виноват, нарушил правила» — не является абсолютной и бесспорной. Суд обязан исследовать всю цепочку, включая поведение самого банка.

Что делать, если вы обнаружили мошеннический кредит: пошаговая инструкция

Действуйте немедленно, четко и без паники. Каждый час на счету.

Шаг 1: Фиксация и блокировка. (День 1)

- Позвоните в банк. Немедленно сообщите о несанкционированной операции. Требуйте заблокировать онлайн-доступ (логин/пароль) и приостановить все операции по счетам/картам.

- Напишите заявление в банк. Подайте его лично в отделение (добейтесь отметки о приеме на вашем экземпляре) или отправьте заказным письмом. В заявлении укажите: «Прошу не признавать кредитный договор №… от … заключенным, так как он оформлен мошенниками без моего ведома и согласия». Требуйте предоставить все документы по сделке.

- Смените пароли от почты, мессенджеров, соцсетей. Переустановите ОС на телефоне или сделайте полный сброс. Мошенники могли оставить «задние двери».

Шаг 2: Обращение в правоохранительные органы. (День 1-2)

- Подайте заявление в полицию (отдел «К» или отдел по борьбе с мошенничеством). Образец ниже. Приложите копию заявления в банк. Добивайтесь возбуждения уголовного дела по ст. 159 УК РФ (мошенничество). Постановление о возбуждении дела — ваш главный козырь в суде.

- Если в полиции отказываются принимать заявление (что незаконно), пишите жалобу в прокуратуру или обращайтесь напрямую в следственный комитет.

Шаг 3: Подготовка к суду. (Пока идет проверка в полиции)

- Соберите доказательства своей невиновности: Распечатайте детализацию звонков (чтобы показать: в момент оформления кредита вам звонил неизвестный номер). Скриншоты из банка. Ваши попытки решить вопрос с банком.

- Найдите свидетелей. Кто мог видеть вас в тот момент? Можете ли вы доказать, что были в другом месте (камеры, билеты)?

- Обратитесь к юристу, специализирующемуся на спорах с банками. Решение ВС РФ — мощный аргумент, но его нужно грамотно применить.

Шаг 4: Судебный процесс.

Если банк не аннулирует кредит, подавайте исковое заявление о признании кредитного договора незаключенным (или недействительной сделкой). Требуйте также удаления информации из кредитной истории.

Как защититься от такого мошенничества? Профилактика

- Абсолютное правило: Никогда и никому не сообщайте коды из SMS, CVV-код карты, не устанавливайте непонятные программы/приложения по ссылке от «службы безопасности».

- Звонок от «банка»? Положите трубку и перезвоните по официальному номеру, указанному на обороте вашей карты или на сайте банка. Спросите, звонили ли они.

- Включите все возможные дополнительные подтверждения операций: подтверждение по push-уведомлению, звонок оператора для крупных переводов, ограничение лимитов на онлайн-платежи.

- Регулярно (раз в 1-2 месяца) проверяйте свою кредитную историю через официальные сервисы (Госуслуги, ОКБ). Там отразятся все выданные на вас кредиты.

Бесплатная консультация юриста

Итог: Вы не один на один с системой

История пенсионерки Б. учит нас главному: нельзя безропотно принимать вину, навязанную банком.

- Банк — не судья. Его отказ признать мошенничество — это позиция, которую можно и нужно оспаривать.

- Первые суды — не приговор. Даже проиграв в первой инстанции и апелляции, можно и нужно идти до Верховного суда, который смотрит не на формальные нарушения, а на суть права.

- Ваше главное оружие — уголовное дело. Добейтесь его возбуждения. Это ключевой факт для гражданского суда.

- Решение ВС РФ № 9-КГ23-10-К1 — ваш главный прецедент. Ссылайтесь на него в суде, приводите его доводы.

Вам нужна юридическая консультация? Наша команда профессиональных юристов готовы помочь защитить ваши права! Оставьте заявку прямо сейчас, и мы оперативно разберем вашу ситуацию.

Мошенники становятся изощреннее, но и закон на стороне жертв. Ваша задача — действовать быстро, грамотно и не сдаваться. Помните: если вы действительно не брали кредит, а стал жертвой аферы — вы имеете все шансы победить. История пенсионерки Б. — лучшее тому доказательство.