Нефтегазовый сектор: чего ждать

Сходил в среду на завтрак Ренессанс Капитала, посвященный нефтегазовому сектору. Тема сейчас горячая, особенно в свете последних санкций на компании сектора. Интересно, куда инвестируют капибары.

Макро

1. В 2026 добыча 8 стран ОПЕК+ вырастет с 31,8 до 33.3-34,1 миллионов баррелей в сутки.

При прочих равных это может привести к профициту на рынке нефти как минимум в 1,3 миллиона баррелей в сутки.

2.Благодаря увеличению квот добыча нефти и конденсата в РФ вырастет с 511 до 535 миллионов тонн - это уровень 2022 года.

3. Профицит на рынке может оказать давление на цены, ожидают цену на нефть Brent в 2026 в диапазоне $60-65, в моменте цены могут быть ниже $60.

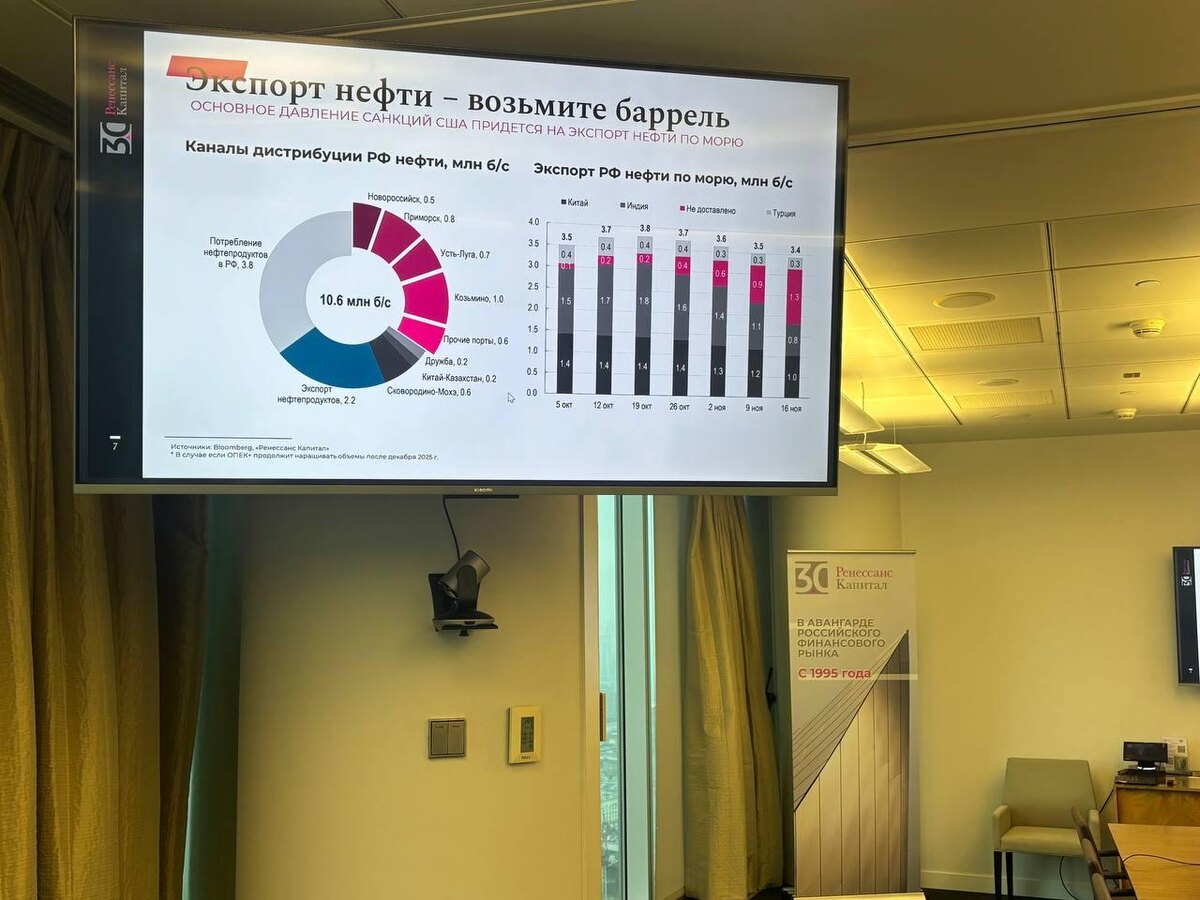

Влияние санкций: у страха глаза велики

Дисконт Urals к Brent складывается из 3 вещей:

1)Скидка покупателю.

2)Фрахт

3)Прочее - страховки и т.п

Сейчас дисконт расширился по каждой из этих причин.

Правильнее смотреть на среднемесячные цены, а не поддаваться панике из-за заголовков на какие-то отдельные партии.

Последний год они были на уровне $13-15 долларов, в 2023 в моменте достигали $35 долларов. В ноябре держится на уровне $18,5.

В момент ввода санкций дисконты растут, из-за перестроения цепочки поставок.

Дисконты на российскую нефть могут оставаться высокими и при этом волатильными на горизонте нескольких месяцев. После донастройки поставок на экспорт ожидается нормализация к средним уровням 2025 г.

Как итог, санкции в моменте снижают экспортные доходы, увеличивают оборотный капитал из-за задержек платежей (проблема для FCF Лукойла в 2П и его дивидендов).

Компании:

1)Лукойл: давайте посмотрим

Тут сложно оценить влияние санкций на международные активы в моменте - все очень быстро меняется.

Разумнее всего подождать.

В 2021 доля международного бизнеса была 20% EBITDA, сейчас оценить намного сложнее из-за ограниченной отчетности.

FCF может значительно сократится в 2П 2025 - риск отсутствия/низких дивидендов за второе полугодие.

ДД по итогам 2025 ждут на уровне 7%, по итогам 2026 в 10%.

2)Газпром: дивидендов не ждут

По итогам 2025 и 2026 дивидендов не ожидают - всему виной отрицательный или околонулевой FCF, из-за процентных расходов и CAPEX. Для выплаты дивидендов нужен рост FCFE, в пресс релизах FCF выше из-за отсутствия учета процентных расходов.

Налоговую нашлепку на НДПИ с 2025 отменили не от хорошей жизни.

P/E остается на уровне 2,5-3.

3)Новатэк: не все так просто

Поставки с Арктик СПГ-2 начались.

Но есть проблема в виде дефицита танкеров, особенно ледового класса.

Что интересно, производство СПГ в РФ потенциально может кратно вырасти на горизонте 10-15 лет, но пока все смотрят на Новатэк и его способность справляться с санкциями, многие проекты заморожены.

Американцы навряд ли снимут санкции с сектора. Россия тут является серьезным конкурентом. Нейтрально смотрят на акции компании.

Топ идеи в секторе:

1) Транснефть. Тут и рост добычи нефти в РФ благоприятен для компании, и стабильные финансовые результаты, которые не зависят от цен на нефть.

Ждут 196 рублей дивиденда за 2025 год - это 15% ДД, в 2026 – 16+%. Это выше доходности длинных ОФЗ.

2)Сургутнефтегаз преф. Компания выигрывает от слабого рубля. За 2025 дивиденд при текущем курсе будет небольшой и составит 1 рубль, а это 2,5% ДД. Но за 2026 при девальвации ближе к 100 рублям, дивиденд может составить 10 рублей, а это 25% ДД. Здесь может быть тактическая идея, но пока ждем подтверждение ослабления рубля.