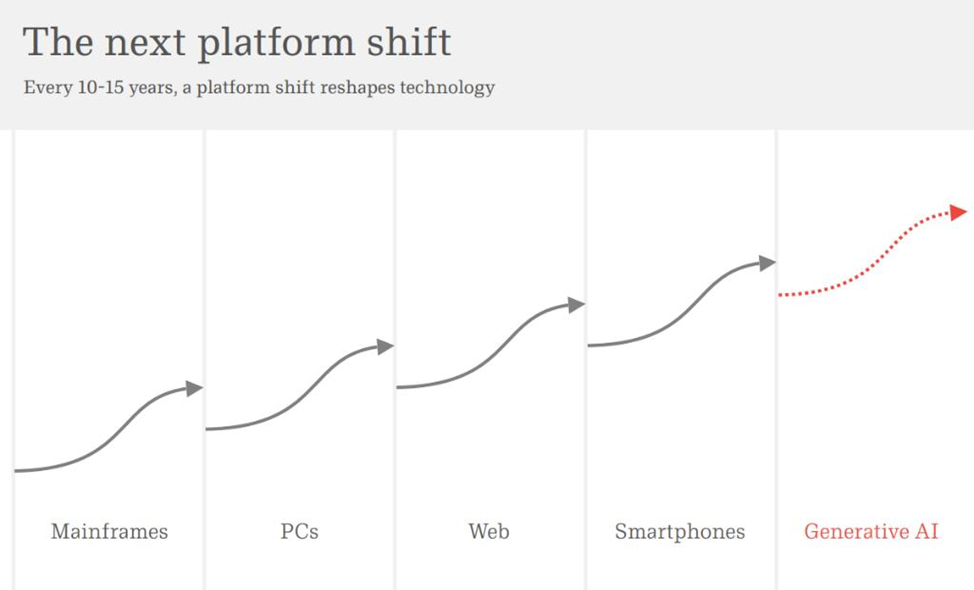

От крупных мейнфреймов к персональным компьютерам, от интернета к смартфонам — каждые 10–15 лет технологическая платформа меняется, и вместе с ней перетряхивается весь ландшафт индустрии.

По мнению известного аналитика и бывшего партнёра a16z Бенедикта Эванса, сегодня мы на пороге новой такой миграции. Её ядро — генеративный искусственный интеллект, но как именно будет выглядеть этот новый мир, пока не знает никто.

Новая «пятнадцатилетняя» платформа

Эванс проводит параллели с прошлыми сдвигами:

- от мейнфреймов к ПК,

- от веба к мобильным устройствам.

Каждый такой переход менял расстановку сил. Microsoft, доминировавшая в эпоху ПК с почти 100% долей рынка ОС, в смартфонную эру оказалась почти несущественным игроком. Доля Windows в продажах устройств к 2025 году упала ниже 20%. Похожее когда‑то происходило и с Apple, которую в ранний период ПК сильно потеснили IBM‑совместимые машины.

Вывод Эванса: ранние лидеры новой платформы далеко не всегда становятся победителями в зрелой фазе. Платформенные сдвиги беспощадны к компаниям, которые опоздали или сделали ставку не на тот формат.

С выходом ChatGPT в 2022 году, по его мнению, началась новая «пятнадцатилетняя» эра. Но, в отличие от прошлых циклов, к 2025 году мы всё ещё плохо понимаем, какая форма интерфейса и продукта станет главной:

- привычный браузер,

- интеллектуальные агенты,

- голосовые интерфейсы,

- или вообще новый способ взаимодействия с компьютером.

4000 миллиардов причин: инвестиционная гонка без прецедентов

О масштабе ожиданий лучше всего говорит капиталовложение. В 2025 году Microsoft, AWS, Google и Meta суммарно планируют потратить около 4000 млрд долларов капитальных затрат — больше, чем весь мировой телеком‑рынок инвестирует за год (порядка 3000 млрд).

Строительство дата‑центров в США уже опережает по масштабам строительство офисной недвижимости. Основные ограничения — не деньги, а инфраструктура:

- дефицит электроэнергии и сложности с быстрым расширением энергосетей,

- нехватка чипов и производственных мощностей (NVIDIA, TSMC не успевают масштабироваться под спрос),

- ограничения по оптоволокну и сетевой инфраструктуре.

На этом фоне фраза «риск недооценить ИИ больше, чем риск вложиться слишком сильно» становится квинтэссенцией настроений отрасли.

Модели выравниваются: ИИ как «товар»

Парадокс: при взрывном росте инвестиций разрыв в качестве топовых языковых моделей постепенно сокращается до нескольких процентов по ключевым бенчмаркам. Лидеры меняются буквально каждую неделю, а отрыв между ними уже не выглядит непреодолимым.

Эванс предупреждает: если качество моделей стремительно выравнивается, они рискуют превратиться в «коммодити» — базовый товар, на котором тяжело выстроить устойчивую монополию.

В такой реальности ключевые вопросы смещаются с чисто технического превосходства к другим видам «защитного рва»:

- доступ к гигантским объёмам вычислений,

- уникальные вертикальные данные (медицина, финансы, производство),

- продуктовый опыт и удобство для пользователя,

- каналы дистрибуции и интеграция в существующие экосистемы.

То есть настоящая конкуренция может переместиться не на уровень модели, а на уровень продукта и инфраструктуры вокруг неё.

Парадокс вовлечённости: ИИ уже везде, но ещё не каждый день

По официальным данным, у ChatGPT — около 800 млн еженедельных активных пользователей. Однако опросы показывают: ежедневно ИИ‑чатами пользуется лишь порядка 10% американцев. Большинство — это люди, которые «периодически пробуют» технологию, но не встроили её в повседневную рутину.

Эванс называет это «иллюзией вовлечённости»: проникновение ИИ выглядит огромным, но для массового пользователя он ещё не стал таким же естественным инструментом, как браузер или мессенджер.

Похожая картина и в бизнесе:

- около четверти компаний уже внедрили ИИ в продуктив,

- ещё примерно треть планирует сделать это во второй половине 2025 года,

- оставшиеся ориентируются на 2026 год и далее.

Большинство успешных кейсов — пока в «зоне поглощения», а не радикальной трансформации:

- помощники для программистов,

- оптимизация маркетинга и рекламы,

- автоматизация части клиентской поддержки.

До глубокого переосмысления бизнес‑процессов, когда сама логика работы компании меняется под ИИ, рынок ещё не дошёл.

Реклама и рекомендации: первая отрасль для тотальной перезагрузки

Там, где эффект уже явно виден, — это реклама и рекомендательные системы.

Классические алгоритмы опирались на «релевантность» — что похоже на то, что пользователь уже делал или искал. Современный ИИ умеет приближаться к пониманию «намерения» пользователя: не просто, что ему нравилось раньше, а зачем он пришёл и что пытается решить.

Результат — первые цифры от Google и Meta: ИИ‑подбор аудиторий и креативов даёт 3–14% прироста конверсии. Для рынка с объёмом в триллионы долларов даже несколько процентов — это колоссальные деньги. Дополнительно генеративные модели радикально удешевляют производство рекламных креативов, «откусывая» от рынка, где ежегодно тратятся сотни миллиардов.

Всё это означает, что фундаментальные механизмы цифровой рекламы и рекомендаций могут быть переписаны с нуля.

Когда автоматизация выигрывает, её перестают называть ИИ

Эванс возвращает к историческим аналогиям. В 1956 году Конгресс США обсуждал автоматизацию и будущее труда. Тревоги были схожими с сегодняшними: исчезновение профессий, структурные сдвиги на рынке труда.

Однако спустя десятилетия многие технологии стали настолько привычными, что мы перестали воспринимать их как «искусственный интеллект»:

- исчезли лифтёры — и никто не думает о лифте как об ИИ‑системе,

- штрих‑коды и сканеры коренным образом изменили логистику и ритейл, но воспринимаются как банальная инфраструктура,

- интернет перестал быть «новой технологией» и стал такой же частью городской среды, как вода или электричество.

Урок в том, что когда технология полностью интегрируется в повседневную жизнь и экономику, её уже не называют ИИ. Она становится фоном.

ИИ, по Эвансу, ждёт именно такой путь:

мы уверены, что он глубоко изменит отрасли, но не знаем, через какие продукты и какие компании;

понимаем, что ему нужны колоссальные вычисления, но не знаем, где остановится рост;

видим, что он станет «повсюду», но к тому времени, возможно, перестанем называться это ИИ — это будет просто «как всё работает».

Кто захватит ценность: от сетевых эффектов к битве капиталов

Если модели всё больше похожи и сетевые эффекты слабеют, встаёт вопрос: где и как будет концентрироваться ценность?

Эванс рассматривает несколько возможных стратегий:

- Идти вниз по стеку — выигрывать за счёт масштаба и более дешёвой инфраструктуры.

- Идти вверх — строить продукты и платформы, где важнее привычка пользователя, UX и экосистема, чем сама модель.

- Открывать новые оси конкуренции — уникальные данные, отраслевые решения, интеграция в бизнес‑процессы.

Microsoft демонстрирует сдвиг от конкуренции, основанной на сетевых эффектах (Windows, Office), к конкуренции, основанной на доступе к капиталу и инфраструктуре. Доля капзатрат в выручке компании резко выросла — именно потому, что борьба идёт уже на уровне дата‑центров и чипов.

OpenAI, в свою очередь, выбрала стратегию «говорить всем “да”»:

сотрудничество с разными вендорами чипов и инфраструктуры,

интеграции в e‑commerce, рекламу, вертикальные данные,

эксперименты с приложениями, браузером, социальными форматами, платформами для агентов.

Это отражает тот же поиск: где в новой архитектуре рынка окажется главный центр притяжения ценности?

Мы стоим на разломе

Ключевой тезис отчёта Эванса можно сформулировать так:

ИИ уже запустил новую эру платформенной миграции, но сценарий ещё не прописан.

- Платформенный сдвиг идёт — но его интерфейсная и продуктовая форма пока неясна.

- Инвестиции бьют исторические рекорды — но модели постепенно становятся похожи друг на друга.

- Пользователи и компании массово экспериментируют — но повседневная привычка и глубокая трансформация бизнеса ещё впереди.

- Мы почти уверены, что через 10–15 лет ИИ станет невидимой инфраструктурой — но сегодня он остаётся громким словом, вокруг которого кипят споры.

Можно сказать, что сейчас мы стоим на «тектоническом разломе» следующего технологического цикла. Землетрясение уже началось — но очертания нового континента только проявляются в тумане.

Хотите создать уникальный и успешный продукт? СМС – ваш надежный партнер в мире инноваций! Закажи разработки ИИ-решений, LLM-чат-ботов, моделей генерации изображений и автоматизации бизнес-процессов у профессионалов.

ИИ сегодня — ваше конкурентное преимущество завтра!

Тел. +7 (985) 982-70-55

E-mail sms_systems@inbox.ru

Сайт https://www.smssystems.ru/razrabotka-ai/