Компания «Газпром газораспределение Ростов-на-Дону» опубликовала отчетность за 9 месяцев 2025 г.

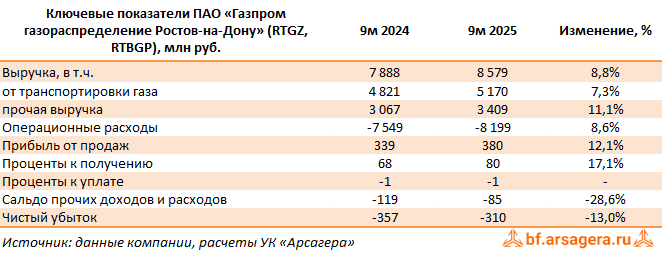

Выручка компании выросла на 8,8%, составив 8,6 млрд руб. Основная статья доходов – выручка от транспортировки газа – увеличилась на 7,3% до 5,2 млрд руб. Прочая выручка, в отчетном периоде прибавила 11,1%, составив 3,4 млрд руб. Основной причиной такой динамики стало увеличение доходов от проектных и сопутствующих работ.

Операционные расходы увеличились на 8,6% и составили 8,2 млрд руб. Как следствие, операционная прибыль возросла на 12,1% до 380 млн руб.

Блок финансовых статей не оказал заметного влияния на итоговый финансовый результат. Эффективная налоговая ставка традиционно для третьего квартала оказалась на запредельно высоком уровне (свыше 100%), что привело к получению чистого убытка.

Среди прочих моментов отметим продолжающийся рост основных средств компании (с 37,3 млрд руб. до 38,8 млрд руб.), ставший следствием осуществления программы капитальных вложений. При этом долговая нагрузка компании находилась на уровне 9,1 млрд руб. Балансовая стоимость акции компании составила 166,5 тыс. руб.

По итогам выхода отчетности мы несколько снизили доходы компании в текущем году на фоне ожидаемого нами снижения объема транспортировки газа. Помимо этого мы увеличили долю себестоимости в выручке компании. В результате потенциальная доходность акций компании несколько сократилась.

Обыкновенные акции компании торгуются с P/E 2025 около 6,2 и менее чем за треть своей балансовой стоимости и продолжают входить в состав наших диверсифицированных портфелей акций. Привилегированные акции компании не могут быть включены в состав паевых фондов в связи с внебиржевым характером обращения.

___________________________________________

Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»

Полный видеокурс лекций об инвестировании в свободном доступе по ссылке.

Отследить выход новых постов можно в Телеграм-канале по ссылке.