Настало время для продажи облигаций

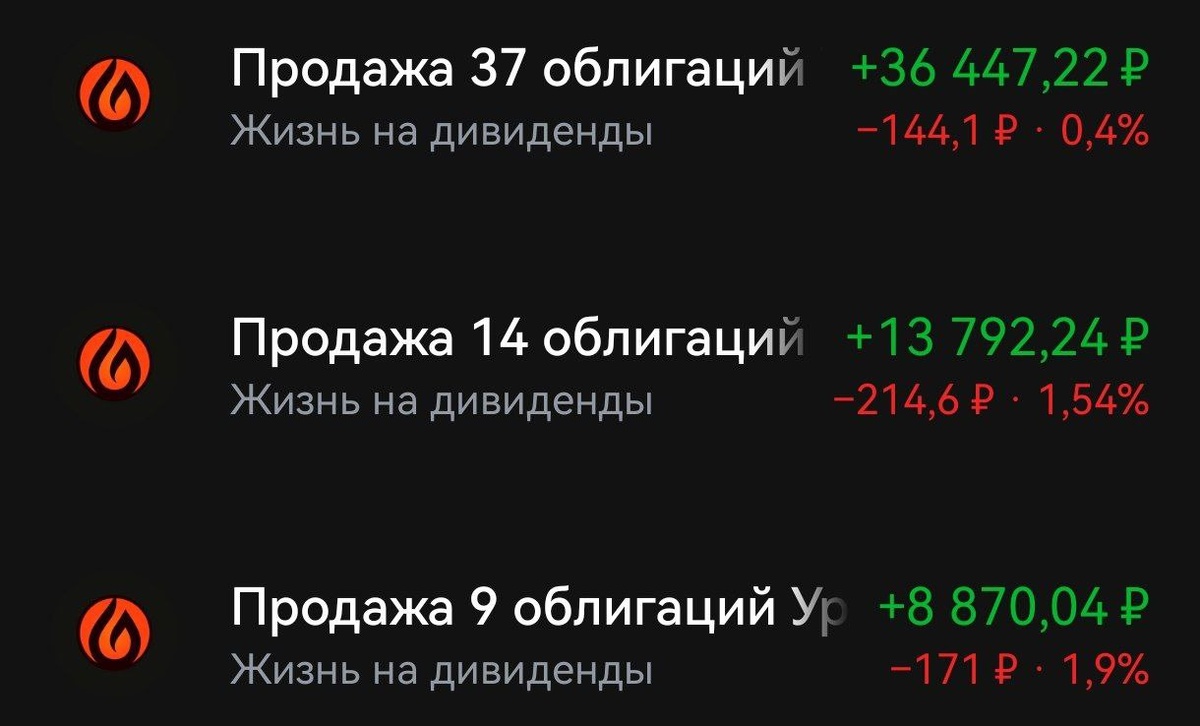

Речь про Уралсталь. У меня в портфеле есть выпуск $RU000A10CLX3. Точнее, был. Сегодня я его продала.

В чем же причина продажи 60 бумаг на 60 тысяч рублей? Давайте разбираться.

Начнем с финансовых результатов:

🔴Выручка: 57 979 млн руб, упала на -31%

CAPEX: 4 736 млн руб

FCF: -4163 млн руб, деньги просто сжигаются

🔴Долги:

Общая задолженность: 81 445 млн руб

Краткосрочная: 79 876 млн руб

Долгосрочная: 1 569 млн руб

Debt/Assets: 0,54 при норме < 0,5

Вывод: Больше половины активов финансируется заёмными средствами.

Чистый долг/EBITDA: 264,2

Норма: < 3–4

Вывод: Крайне опасно высокий уровень долга относительно прибыли.

▫️Выручка рухнула на 31% (до 58 млрд руб.), а себестоимость сократилась медленнее, всего на 23%. Это привело к операционному убытку в 4,7 млрд рублей (против прибыли 5,5 млрд годом ранее). Прибыль (EBITDA), ключевой показатель здоровья бизнеса, практически испарилась – упала с 9,9 млрд до всего 152 млн рублей за год. Компания не генерирует достаточно денег даже для выплаты процентов, не говоря уже о теле долга.

▫️Астрономический долг. Общий долг достиг 81,4 млрд рублей, при этом почти вся сумма (80 млрд) — краткосрочная. Коэффициент Чистый долг/EBITDA достиг заоблачного значения ~264x (при норме в отрасли до 4x). Долговая нагрузка просто неподъемная и указывает на состояние финансовой несостоятельности.

▫️Нарушение обязательств перед банками. Компания нарушила ковенанты по кредитам. (Для новичков: это как «красная линия» в договоре, которую нельзя пересекать, иначе банк может потребовать вернуть все деньги сразу). Теперь кредиторы в любой момент могут потребовать досрочно погасить 26,4 млрд рублей. Выживание «Уральской Стали» полностью зависит от их доброй воли.

▫️Сжигание денег. Операционная деятельность не просто не приносит, а сжигает деньги — денежный поток от нее стал отрицательным. Компания проедает остатки ликвидности и живет за счет новых долгов, что напоминает финансовую пирамиду.

▫️"Красный флаг" в корпоративном управлении. На фоне тяжелейшего кризиса компания выдала займы на гигантскую сумму – ~29 млрд рублей. Это 83% от всего ее капитала! Возможно, что деньги выводятся из операционного бизнеса вместо того, чтобы направлять их на его спасение.

❌Слишком много рисков даже для меня. Вынуждена была продать всю позицию.

❗Рейтинговое агентство АКРА уже присвоило рейтинг A(RU) с негативным прогнозом, что намекает на возможное скорое понижение.

Предлагаемая доходность в 22% – это не подарок, а заниженная плата за огромный риск дефолта.

❗Мои сделки не являются ИИР. Ваши деньги - ваши риски и ваша ответственность

Ранее разбирала Полипласт, Инарктику, Гельтек, Томскую область.

✔️У меня есть основной Телеграм канал, где рассказываю более подробно о своём портфеле и инвестициях.

🤝Буду рада любой поддержке/совету/подписке/комментарию - вам не сложно, а мне очень поможет понять, что я занимаюсь полезным делом.