Китайские бренды лидируют в продажах, парк растёт и стареет, сервисных мощностей меньше — нагрузка на ремонт и выездные бригады взлетает.

Парк СТ и грузовиков растёт — вместе с потребностью в ремонте

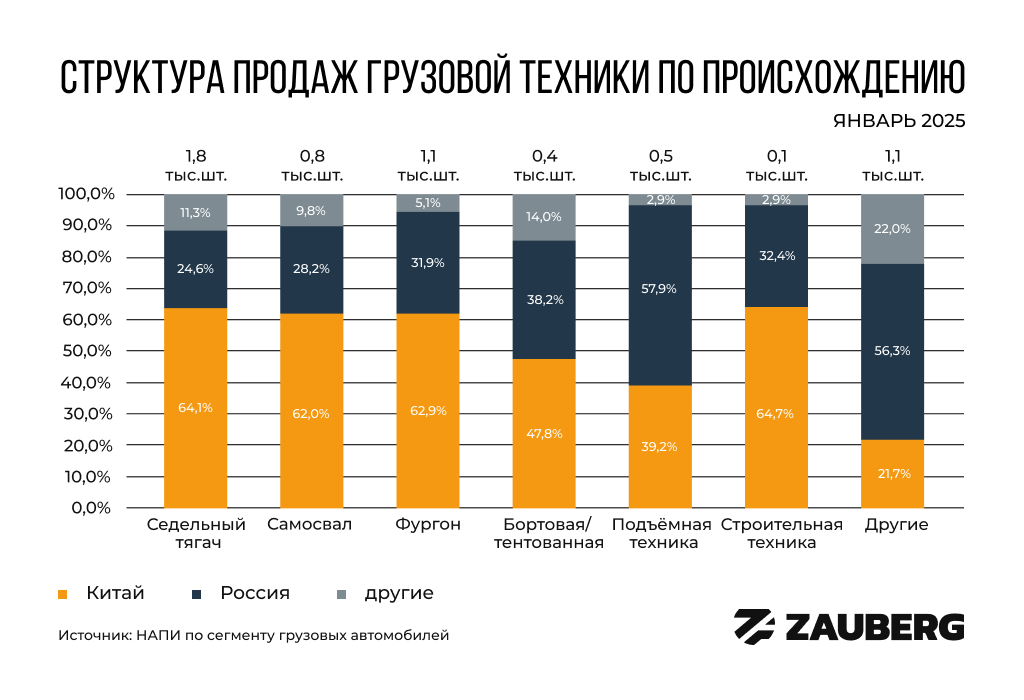

Всего за полгода количество грузовых машин в России к 1 января 2025 года выросло на 2%. По другой оценке, сегмент спецтехники прибавил +6% за 2024 год. На рынке доминируют китайские производители: Lonking, SANY, XCMG, Shacman, Howo, Sitrak, Shanmon, XCMG, HANGCHA GROUP, HELI, JAC, TRF, EP и др. В дорожной технике доля китайской продукции — >80%.

Однако у многих китайских компаний сохраняется «несервисная» модель: фокус на продаже, обеспечение запчастями — вторично. Это бьёт по итоговой стоимости владения: средняя цена фактической починки спецтехники выросла с ~835 тыс. руб. (2022) до ~2,1 млн руб. (I полугодие 2025).

Сервисных центров меньше, чем нужно

Число СТО для спецтехники за несколько лет снизилось: в июне 2025 — 2325 (или 2429 с учётом дилерских) против 3220 по итогам 2021. Для масштаба: в 2024 году в США — >46 тыс. компаний, занимающихся только ремонтом грузовиков. Позитивные сдвиги есть: в I квартале 2025 в России прибавилось +43 сервиса для грузовых и +180 сервисных центров — но этого явно недостаточно.

Главная причина сокращения сети СТО — уход с российского рынка в 2023 году крупных иностранных производителей спецтехники, закрывших не только продажи, но и свои сервисные подразделения.

Среди них: Iveco, Scania, Volvo, MAN Truck & Bus, Ford, Mercedes-Benz, Renault Trucks, Kramer, Volkswagen CV, Volvo CE, Schmitz Cargobull, John Deere, Daimler Truck, Tadano, Caterpillar, Hitachi, Komatsu и другие.

Старение парка ускоряет отказоустойчивость… в обратную сторону

Почти 70% грузовой техники в стране работает более 8 лет. Ранее НАПИ отмечал, что 53% грузовых автопарков — старше 20 лет. До 2030 года дефицит новых единиц только в сельскохозяйственном сегменте оценивается в 100 тыс. В итоге значительная часть парка получает ремонт в течение года. Чаще всего «ложатся» ДВС и гидравлика (насосы, цилиндры, распределители); частые причины — отказ ДВС, износ ЦПГ, проблемы газораспределения, дефекты гидро- и пневмосистем.

Ресурс до серьёзного отказа на практике ниже паспортного: техника, которая «должна» служить 7 лет, реально нередко требует первого серьёзного ремонта уже через 3–4 года. При интенсивной эксплуатации капитальные ремонты ДВС или гидросистем обычно нужны через 3–5 лет после ввода.

Региональный дисбаланс и цена простоя

Статистики по региональной сетке спецСТО мало, но косвенные индикаторы показывают дефицит. По Яндекс.Вордстат, с начала 2023 по июль 2025 запрос «ремонт спецтехники» — ~6,3 тыс./мес. (индекс ~105%), при этом в ряде регионов интерес — 200%+ к среднему уровню. По запросу «ремонт грузовиков» (~10,8 тыс./мес.) в отдельных городах — всплески до ~1600% (Петрозаводск). Это характерно для территорий с недостаточной сервисной инфраструктурой.

Обычным СТО часто не хватает оборудования, компетенций и даже базовых запчастей, чтобы корректно обслуживать спецтехнику. Самостоятельные, «кустарные» попытки ремонта приводят к большим поломкам и затратам. Показательный риск — даже «сдёргивание» бульдозера после заморозков может разрушить балансирную балку.

Против географии — мобильность

Реалистичное решение — развитие выездных спецавтосервисов по «кустовой» модели: хабы в ключевых узлах (пилоты — Москва и Новосибирск), бригады с электронными планшетами для стандартизации процедур, диагностикой, заменой агрегатов и базовым ремонтом. Бренд и сегмент техники — вторичны: спецификация запчастей и инструмента уточняется перед выездом.

На начало 2025 в России — 117,5 тыс. СТО (около 2,5 тыс. — по спецтехнике). 47,5 млн легковых авто обслуживают ~115 тыс. сервисов — ~400 авто на СТО. Условные 5 млн единиц грузовой и спецтехники приходятся на ~2,5 тыс. СТО — ~2000 единиц на один центр.

Что дают мобильные сети:

- 100 выездных сервисов × 5 выездов/сутки ≈ до 200 тыс. случаев диагностики и поломок в год.

- При сетевой модели (10 филиалов на сеть по стране) — до 2 млн единиц техники в год, то есть около 40% от условного парка грузовой и спецтехники (~5 млн).

Вывод для рынка: быстро нарастить «кирпичную» сеть спецСТО кратно сложнее, чем масштабировать выездные бригады и хабы. Мобильные сервисы снижают простой, выравнивают региональный дисбаланс и возвращают предсказуемость владения техникой — именно того сейчас и ждёт рынок.