Важно не только выплатить ипотеку в срок, но и правильно ее закрыть, чтобы не остаться в должниках из-за сущих копеек. В статье дадим пошаговый план действий, как закрыть ипотеку и получить у банка подтверждение, что вы действительно больше ничего не должны.

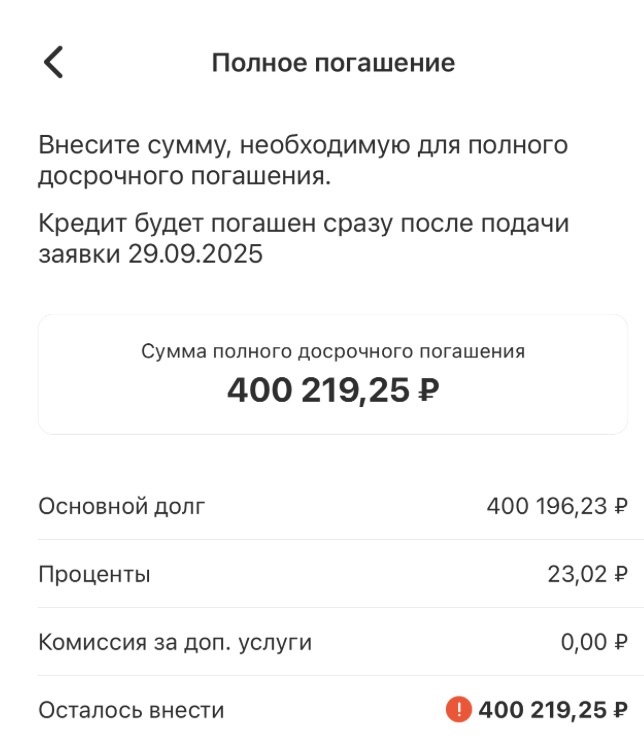

Внести последний платеж

Лучше уточнить конечную сумму платежа перед закрытием ипотеки, поскольку проценты на кредит начисляются ежедневно. Также на размер финального платежа может повлиять досрочное погашение в предыдущие месяцы и годы, а при наличии просрочек — пени.

Чаще всего сумма к оплате отображается в личном кабинете мобильного приложения банка, там же можно погасить платеж. Можно обратиться лично в офис банка.

Чтобы не осталось долга, важно внести точную сумму вплоть до копейки.

Взять справку об отсутствии задолженности

После внесения последнего платежа нужно запросить в банке справку об отсутствии задолженности. Заявление можно подать в отделении или онлайн в личном кабинете, срок выдачи документа — от нескольких рабочих дней до двух недель, в зависимости от конкретного банка. В некоторых из них справка может быть платной — от 200 ₽.

В справке должны быть указаны:

- ФИО плательщика;

- дата и сумма последнего взноса;

- номер договора и дата его заключения;

- подпись сотрудника, который составлял документ;

- печать банковской организации;

- указание, что банк претензий не имеет, и кредит полностью выплачен.

Проверить наличие задолженности

Через несколько дней после погашения ипотеки можно проверить в Национальном бюро кредитных историй (НБКИ) наличие неоплаченные кредитов. Обычно информацию там обновляют в течение двух дней после погашения долга. Бесплатно проверить кредитную историю можно два раза в год, далее — 450 ₽ за проверку.

Если кредит отображается как непогашенный, нужно проверить, не осталось ли задолженности в несколько рублей или копеек, если она есть — погасить платеж полностью. Иногда причина может быть в сбое системы или нарушении сроков передачи данных — в этом случае можно подождать и через пару дней проверить кредитную историю еще раз.

При повторном обнаружении ошибки можно обратиться в службу техподдержки БТИ: позвонить на горячую линию или отправить письмо на электронную почту с указанием ошибки, а также прикрепить документы, подтверждающие закрытие ипотеки.

Забрать закладную из банка

Закладная —- ценная бумага, которая подтверждает передачу недвижимости в залог банку. В ней указаны основные условия займа: в случае невыполнения кредитных обязательств документ дает банку право забрать недвижимость в счет оплаты долга.

После погашения долга банк обязан передать владельцу квартиры оригинал закладной. Для этого нужно написать заявление, к нему приложить справку о погашении кредита. Срок обработки заявления может занять от 5 до 30 рабочих дней.

При получении закладной нужно проверить, что на ней стоит отметка о полном погашении долга и прописано, что банк не имеет никаких претензий к кредитору.

Снять обременение с недвижимости

Следующий шаг после получения закладной — снять обременения, чтобы стать полноправным владельцем недвижимости. Это можно сделать в Росреестре, предварительно подав заявление через МФЦ. Для этого понадобятся:

- оригинал справки об отсутствии задолженности;

- закладная от банка;

- заявление в установленном формате от лица кредитора;

- паспорт плательщика.

На заметку:

Иногда банки сами подают электронное заявление о снятии обременения — нужно уточнить этот момент при закрытии ипотеки.

Обычно процесс занимает не более пяти рабочих дней, информацию можно отслеживать на сайте Росреестра — доступ к ней есть только у владельца недвижимости. Зайти можно с помощью учетной записи на «Госуслугах».

Когда обременение с недвижимости будет снято, владелец сможет совершать любые сделки с квартирой.

Возместить страховой взнос

Обычно договор со страховой компанией заключают на год с возможностью продления до окончания ипотеки. Но при досрочном погашении ипотеки часть денег за неиспользованное время страхования можно вернуть. Для этого нужно подать заявление в страховую, к нему приложить полис и справку о досрочном погашении ипотеки.

Личный опыт:

В марте 2025 года мы заплатили очередную годовую страховку в размере 12 361,46 ₽. Так как ипотеку мы погасили в октябре, то есть, за полгода до окончания страховки, то сможем вернуть 5 150,60 ₽.

Обычно страховая перечисляет деньги в течение семи рабочих дней, конкретные сроки должны быть указаны в договоре. Однако, если в нем есть пункт, который запрещает возврат неиспользованной страховой выплаты, то вернуть деньги не получится.

Самое важное при закрытии ипотеки — указать корректную сумму последнего платежа. При наличии долга даже в несколько рублей банк продолжит начислять проценты, а еще придется заплатить штрафы и пени за просрочку платежа. Если не заметить ее вовремя, можно потерять до нескольких тысяч рублей, а недвижимость формально останется в собственности у банка.

Чего точно не следует делать, так это допускать просрочки по ипотечным платежам. На случай непредвиденных трудностей держите под рукой кредитную карту Ак Барс Банка: с ней вы вовремя внесете все обязательные платежи, а длинный льготный период 115 дней позволит не беспокоиться об уплате процентов.

Также читайте на эту тему: