«Лучше платить за свое, чем за чужое!» — говорит одна бабушка. «Ипотека — это кабала на 20 лет!» — парирует вторая. Кто же прав? Давайте отложим эмоции и возьмем в руки калькулятор. Мы не будем углубляться в сложные финансовые модели, а разберем самый простой и наглядный подход.

Важное предупреждение: Это упрощенная модель. В жизни есть еще налоги, страховки и изменение цен, но для понимания сути нашего подхода достаточно.

Условия задачи (возьмем круглые цифры для простоты)

- Стоимость квартиры: 5 000 000 рублей

- Первоначальный взнос: 1 000 000 рублей (20%)

- Срок кредита: 20 лет

- Процентная ставка: 10% годовых

- Аренда аналогичной квартиры: 25 000 рублей/месяц

Сценарий 1: Ипотека

При ипотеке вы сразу расстаетесь с крупной суммой и потом долго платите банку.

- Первоначальный взнос: 1 000 000 руб. Эти деньги вы больше не можете положить в банк под проценты или потратить на что-то еще.

- Ежемесячный платеж: Рассчитаем по упрощенной формуле аннуитетного платежа. Он составит примерно 38 601 рублей/месяц. (Итого: ~38 601 руб. * 12 мес. * 20 лет = ~9 264 240 руб.)

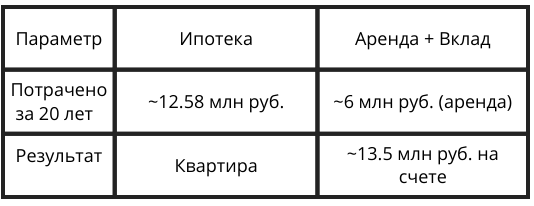

- Итого за 20 лет: 1 000 000 (взнос) + 9 264 240 (платежи) = 10 264 240 рублей.

- Что в сухом остатке? Через 20 лет вы становитесь полноправным владельцем квартиры.

Сценарий 2: Аренда + Инвестирование

При аренде вы не делаете первоначальный взнос, а разницу между арендой и ипотекой можете откладывать.

- Ежемесячная аренда: 25 000 руб.

- Свободные деньги: Вспомним, что платеж по ипотеке был 38 601 руб. Разница составляет 38 601 - 25 000 = 13 601 рублей/месяц.

Эту разницу мы будем откладывать и условно «инвестировать» (например, на вклад под скромные 6% годовых). - Куда делся первоначальный взнос? У нас его не забрали! Наш «первоначальный взнос» в 1 000 000 руб. мы тоже кладем на этот же вклад под 6% годовых.

- Считаем итог за 20 лет:

Потрачено на аренду: 25 000 руб./мес. * 12 мес. * 20 лет = 6 000 000 рублей.

Накоплено на вкладе (с учетом капитализации процентов):

С 1 000 000 руб. → получится ~ 3 310 197 руб.

С ежемесячными пополнениями по 23 250 руб. → получится через 20 лет ~ 9 611 914,93 руб.

Сводка: Что выгоднее?

Выводы: Что перевешивает?

Когда аренда может быть выгоднее (в этой модели):

- Если разница между арендой и ипотекой значительна.

- Если вы можете инвестировать разницу под хороший процент.

- Если у вас нет крупного первоначального взноса.

Когда ипотека может быть выгоднее:

- Психологический фактор: Квартира — своя крепость, не нужно зависеть от арендодателя.

- Рост цен на недвижимость: Если квартира будет дорожать быстрее, чем инфляция и ваши инвестиции.

- Низкая финансовая дисциплина: Не все смогут 20 лет исправно откладывать разницу.

Главная мысль: С математической точки зрения, при низких ставках по ипотеке и высокой дисциплине аренда с инвестированием разницы может быть мощным финансовым инструментом. Но жизнь — это не только цифры. Уверенность в завтрашнем дне и крыша над головой, которую у вас не могут отнять, тоже имеют свой вес.

Считайте, сравнивайте и принимайте взвешенное решение!

А вы как считаете: что перевешивает в этой дилемме — математика или чувство защищенности? Делитесь своим мнением в комментариях!

#математикавбыту #ипотека #аренда #финансы #считаемвыгоду #мамарешает #личныефинансы