Если читать других блогеров "Евротранс" не любят на рынке. Некоторое время назад опять блогерами было проведено "расследование", по которому были найдены сделки с аффилированными компаниями. Но в оптовом бизнесе это абсолютно нормальная практика, которая может преследовать разные цели. но это опять же другие блогеры, поэтому зачем говорить про других, когда у меня своя голова на плечах и я сам решаю что мне покупать. И вот как раз таки акции ЕвроТранса я намерен купить после отсечки

Про это я говорил здесь

Причины? Поехали....

После не совсем удачного для акционеров IPO, после которого акции сложились более чем в два раза, компания вообще-то живет довольно не плохо, если судить по последнему отчету,то "Евротранс" стабильно наращивает финансовые показатели (не только выручку, но и EBITDA с чистой прибылью), а также платит щедрые дивиденды.

В конце августа "Евротранс" опубликовал отчет по МСФО за первое полугодие. Результаты получились следующими:

- Выручка: 107,1 млрд (+30,1% г/г)

- EBITDA: 10,6 млрд (+49,3% г/г)

- Операционная прибыль: 9,3 млрд (+55% г/г)

- Финансовые расходы: 5 млрд (+51,5% г/г)

- Чистая прибыль: 3,2 млрд (+45,4% г/г)

Где здесь минус? А нет минуса, или я его просто не вижу.

Хотя здесь это тоже все объяснимо, и скептически можно объяснить удачей...

В первом квартале, когда оптовая цена на топливо провалилась, в связи с чем маржинальность продаж в рознице резко скакнула. А вот с конца июня все развернулось в противоположную сторону и рентабельность сжалась до минимума, вот только "Евротранс" традиционно в первом квартале делает большие запасы топлива, покупая его оптом по низким ценам. И в высокий сезон уже разливает его как на собственных АЗС, так и продает в опт небольшим компаниям с хорошей маржой. Результат этого увидим уже в отчете за третий квартал. Поэтому рост цен на топливо, ЕвроТранс просто пересиживает на заборе продолжая распродавать запасы, а не тратить свой кэш.

Не обошлось и без минусов

Самый главный минус - это продолжающийся рост долговой нагрузки. На 1 июня по отчету компании общий долг составил (вместе с лизингом) 56,1 млрд рублей против 44,1 млрд на начало года. Плюс 27% за полгода - это на самом деле много. За данным моментом, действительно, необходимо внимательно следить. Потому что долги при довольно высокой ставке очень напрягают.

Почему напрягает? Да потому что ставка на сегодняшний день очень высокая, а вот к примеру, 19,3 млрд - это лизинг, оплата по которому происходит по формуле "КС + 3%". Еще около 18 млрд - краткосрочный долг, который будет рефинансирован в течение полугода. В том числе ЦФА, которые прошлой осенью и зимой "Евротранс" размещал под 26,5%! Вот это уже не радостные цифры.

Второй момент это уход свободного денежного потока в минус на 6,5 млрд рублей. И это скорее всего та самая причина по которой ЕвроТранс наращивал долговую нагрузку Плюс ко всему компания уже на протяжении нескольких лет продолжает масштабную инвестиционную программу, которая должна закончится примерно через год. За полугодие capex составил 8,6 млрд рублей (год назад - 9 млрд). Как только инвестиционная программа подойдет к концу - денежные потоки расправятся и можно будет заняться погашением долга. Ну и ставка будет поменьше надеюсь, если компания решит что-то просто рефинансировать.

Диверсификация бизнеса

Вот тут наверное стоит сказать уважуха? Компания решила диверсифицировать бизнес своих заправок, а именно собственно откуда и взялся этот не хилый capex - это сеть электрозаправок, все таки там электромобили покупают чаще, заправлять их надо, поэтому ЕвроТранс и подсуетился, что бы расширить свой бизнес.

Наши любимые дивиденды

При довольно высокой долговой нагрузке компания продолжает платить дивиденды, при этом довольно не плохие дивиденды

Конечно напрягает, что выплаты с отрицательным денежным потоком, , но компания являясь бенефициаром снижения ключевой ставки, будет чувствовать себя очень хорошо.

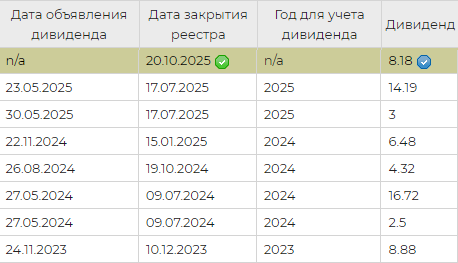

Да и такой момент, на внеочередном собрании 30 сентября, было решено выплатить дивиденды в размере 8.18 рублей, список акционеров, имеющих право на получение дивидендов, составят по данным на 20 октября.

Снова будем богатеть.

Итоги

На основании всего сказанного, есть как минусы так и плюсы, но то что компания все таки расширяется, диверсифицирует бизнес, потихоньку наращивает прибыль и при этом не забывает радовать акционеров довольно хорошими дивидендами, то у меня она на полном основании будет занимать примерно 2% от портфеля, ну а я буду получать от этого не плохие выплаты.