В ближайшие годы нас ждут масштабные перемены в налоговом законодательстве, которые коснутся малого бизнеса, бухгалтеров и IT-отрасли.

1. Новый лимит для применения НДС — 10 миллионов рублей

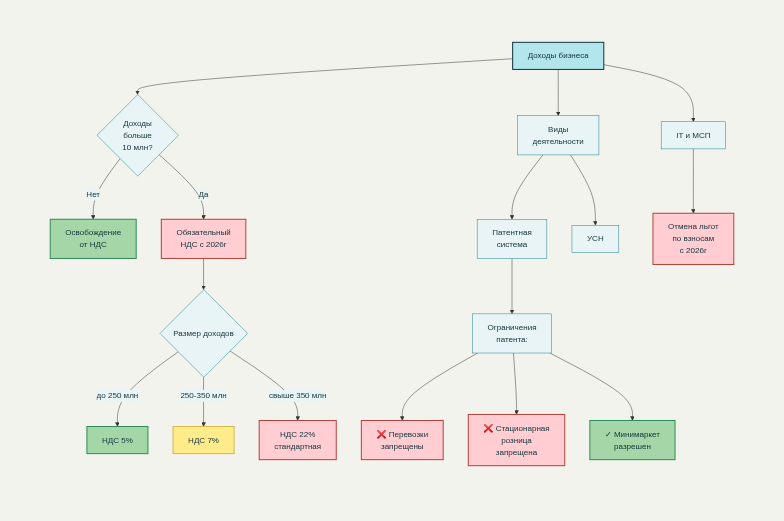

Самое обсуждаемое новшество — снижение лимита дохода для освобождения от НДС до 10 млн рублей. Ранее были ожидания, что данный порог повысят хотя бы до 30 млн, однако, по словам министра финансов, такой лимит выбран специально для борьбы с дроблением бизнеса. В результате, если вы в 2025 году превысите этот лимит на патенте, упрощёнке или автоматизированной упрощёнке — с 1 января 2026 года обязаны будете платить НДС.

2. Если вы работаете на патенте или УСН

Если в текущем году ваши доходы не превышают 10 млн, право на патент сохраняется, но если превысите — теряете его уже с даты превышения лимита. На упрощёнке — начинаете уплачивать НДС с первого числа месяца после превышения лимита.

3. Изменяются ставки и условия НДС

Вы можете выбрать пониженную ставку 5% (до 250 млн) или 7% (до 350 млн), либо перейти на стандартную ставку, которая теперь составляет 22%. При стандартной ставке можно использовать вычеты.

4. Как считать лимит?

Он определяется по кассовому методу — то есть доход считается по фактически поступившим деньгам за вычетом возвратов. Оборот здесь не играет роли — важно, сколько денег реально поступило, а не только "бумажный" оборот.

5. Некоторые виды деятельности больше не смогут работать на патенте

С 2026 года исключаются такие направления, как грузоперевозки и стационарная розница. Останутся рынки, мелкие точки, но для магазинов и павильонов патент применять нельзя.

6. Региональные пониженные ставки по УСН теперь ограничены

Регионы больше не смогут самостоятельно устанавливать пониженные ставки, если они не совпадают с видами деятельности из перечня правительства. Скорее всего, льготы останутся только для приоритетных отраслей.

7. Важные перемены для IT-компаний

Айтишники теряют льготу по НДС — это стало неожиданностью для многих. Для общественного питания льгота сохранена.

8. Изменения по страховым взносам

Пониженные ставки для субъектов МСП отменяются, за исключением ряда отраслей из перечня правительства. Для айтишников ставки чуть повышаются (15% до 1,5 МРОТ, 7,6% выше этого порога).

9. Взносы с зарплаты руководителя всегда считаются с МРОТ

Даже если руководитель работает на полставки и получает доход ниже МРОТ, взносы платятся как с полной ставки — это мера против фирм-однодневок.

10. Прочие нововведения

- Если крайний срок уплаты налога выпадает на выходной, платить придётся в последний рабочий день перед ним.

- Разрешается сдавать налоговые уведомления заранее — особенно удобно, если уходим в отпуск.

- Нельзя учитывать расходы прошлых лет в текущей налоговой базе — только через уточнённую декларацию за соответствующий период.

Резюме

Изменения направлены на борьбу с теневым бизнесом и оптимизацию налоговой системы. При этом для малого и среднего бизнеса наступают менее комфортные времена.

- Комментарий министра финансов Антона Силуанова: он неоднократно пояснял мотивы снижения лимита для освобождения от НДС до 10 миллионов рублей. По его словам, это делается не с целью увеличения налоговых поступлений, а ради борьбы с незаконным дроблением бизнеса. Силуанов подчеркнул, что экономический смысл дробить бизнес при обороте до 10 млн рублей отсутствует, а новая мера призвана сделать налоговую систему прозрачнее и справедливее.

- Официальные публикации новостных и бухгалтерских порталов: законопроекты о новых правилах по НДС, понижающих лимит с 60 млн до 10 млн рублей, подробно обсуждаются в профессиональных СМИ.

- Объяснительные записки к законопроекту и профильные комментарии: отмечено, что данные инициативы, кроме борьбы с теневым бизнесом, обусловлены необходимостью повысить общие показатели прозрачности и равенства налоговой нагрузки.

- Конференции и выступления специалистов: изменения активно обсуждались на отраслевых конференциях, в тематических журналах и на бухгалтерских форумах, где анализировались детали перехода, варианты ставок и последствия для малых предпринимателей.