🚢 Группа НМТП опубликовала финансовые результаты по МСФО за II квартал и I полугодие 2025 г. Во II кв. компания продолжила сохранять свою эффективность, несмотря на снижение в перевалке грузов. Рекордный FCF за квартал покрывает вдвое предполагаемые дивиденды, и это при увеличении CAPEXa (прибыльный проект):

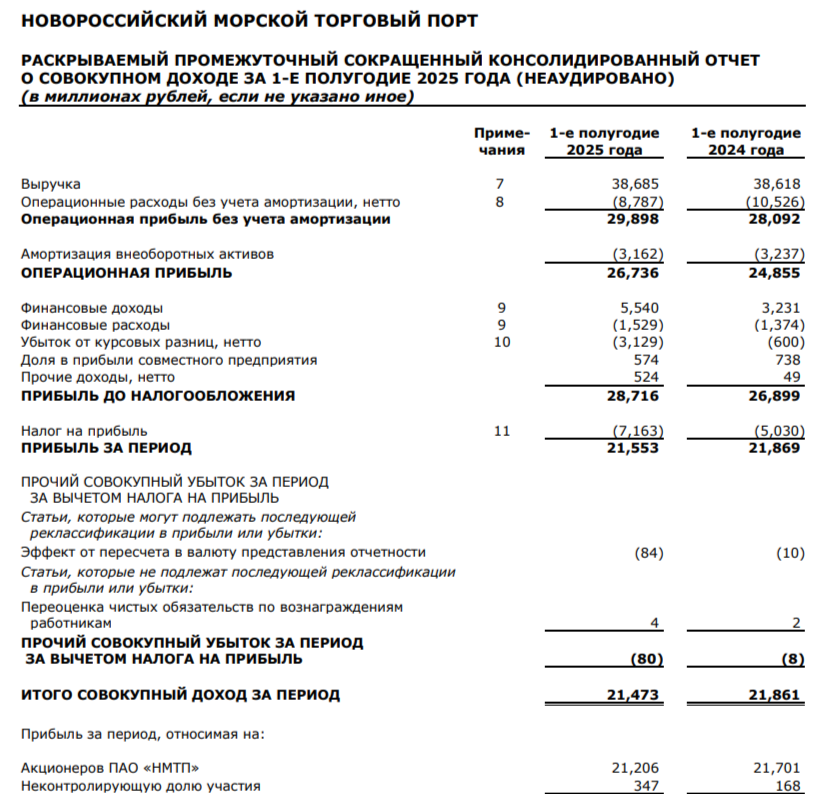

⛴ Выручка: I п. 38,7₽ млрд (+0,2% г/г), II кв. 18,9₽ млрд (-1,3% г/г)

⛴ Операционная прибыль: I п. 26,7₽ млрд (+7,6% г/г), II кв. 12,3₽ млрд (-3,6% г/г)

⛴ Чистая прибыль: I п. 21,2₽ млрд (-2,3% г/г), II кв. 10,9₽ млрд (+0,1% г/г)

🛳 Операционные данные компания не предоставляет, но есть некоторые факты. Тарифы на перевалку нефти компания повысила на 5,7% в 2025 г., сухих грузов на 23,5% (это повышение касается угля, цена в ~4 раза выше, чем у перевалки нефти). Также есть данные за I п. 2025 г. по грузообороту портов России: Приморск — 31,2 млн т. (-4,6% г/г) и Новороссийск — 80,3 млн т. (-6,7% г/г), перевалка нефти увеличилась во II кв., т.к. РФ во II кв. перешла к наращиванию добычи сырья (нефтепродукты просели из-за атак на НПЗ), перевалка сухих грузов пошла на снижение.

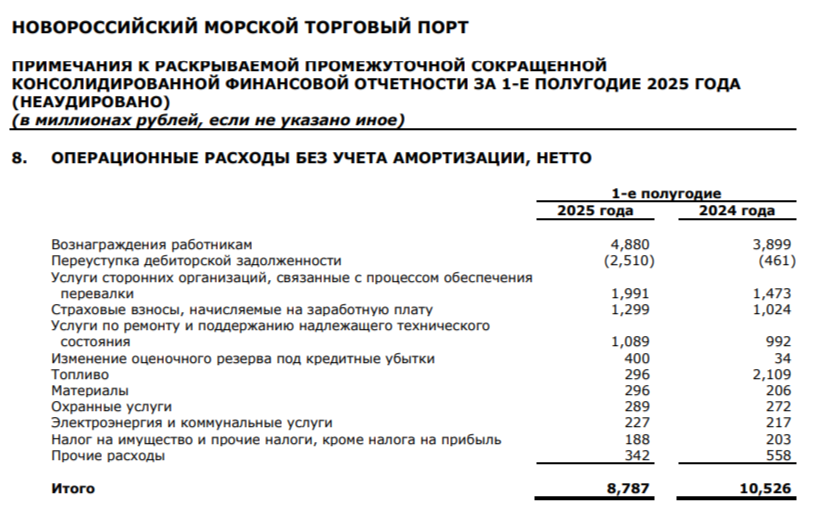

🛳 На выручку оказало давление снижение перевалки сухих грузов (там был знатно повышен тариф). Операционные расходы выросли до 6,6₽ млрд (+7,8% г/г), на рост повлияли статьи: зарплата — 2,6₽ млрд (+27,3% г/г, инфляция во всей красе) и услуги перевалки сторонних компаний — 0,9₽ млрд (+24,2% г/г, тарифы выросли у всех). Стоит отметить экономию на топливе, это помогло снизить давление на опер. прибыль — 134₽ млн (год назад 900₽ млн, возможно, есть запасы). Теперь вы понимаете, почему опер. прибыль снизилась на больший %, чем выручка.

🛳 Прибыль возросла благодаря лучшей разнице финансовых доходов/расходов — 1,2₽ млрд (+20% г/г, из-за высокой ключевой ставки и роста кэша на депозитах). Курсовые разницы немного срезали прибыль -600₽ млн (год назад -900₽ млн, из-за укрепления ₽, т.к. есть валютный кэш).

🛳 Компания нарастила денежную позицию до 61,6₽ млрд (в I кв. 2025 г. — 47,2₽ млрд). НМТП взял во II кв. долгосрочный долг на 171₽ млн и взял краткосрочный на ~2,9₽ млрд, как итог долг возрос до 14,2₽ млрд (в I кв. 2025 г. — 11,1₽ млрд), % расходы возросли за II кв. — 530₽ млн (+35,2% г/г, в I кв. 2025 г. составляли 358₽ млн). Чистый долг отрицательный, что говорит о финансовой стабильности компании.

🛳 OCF возрос до 13₽ млрд (+53,2% г/г) из-за изменений в оборотном капитале (рассчитались по дебиторке — 5₽ млрд). Компания увеличила CAPEX до 4,7₽ млрд (+95,8% г/г), такой скачок связан с началом стройки совместного с Металлоинвестом перегрузочного комплекса в порту Новороссийска (требуется порядка 52₽ млрд, у НПТП 3/4 доли, во II п. 2024 г. уже потратили 20₽ млрд, а за I п. 2025 г. 6,7₽ млрд, реализация проекта намечена на 2027 г.). Как итог, FCF знатно взлетел — 11,2₽ млрд (+32,7% г/г). Компания направляет на дивиденды 50% от чистой прибыли, за I п. в дивидендной базе порядка 0,55₽ на акцию (11,1₽ млрд), как вы понимаете FCF хватает (I п. — 19,8₽ млрд).

📌 В августе 2025 г. РФ добыла нефти — 9,173 млн б/с (+50 тыс. б/с м/м). В сентябре восьмёрка стран ОПЕК+ увеличили квоты на добычу в октябре, Россия в октябре сможет добывать 9,491 млн б/с. Ключевая ставка всё ещё высока, а денежную позицию компания нарастила нехилую, но стоит признать, что во II п. % доходы снизятся. CAPEX скорее всего сократится по сравнению с 2024 г. (если разбить оставшеюся сумму инвестиций на перегрузочный комплекс — 12₽ млрд). Планируемый грузооборот нового комплекса — 12 млн тонн (цены на сухие грузы выше, поэтому в 2027 г. будет весомая прибыль от него). Главная проблема — это атаки на НПЗ и порты, это может сократить пропускную способность.

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor