Что произошло и каким будет следующее движение

25 июля Банк России снизил ключевую ставку на 2 п.п., с 20 % до 18 %. В официальном комментарии регулятор сослался на замедление инфляции и охлаждение потребительского спроса. На практике это сигнал: рынок ждёт дальнейшего плавного смягчения, но ставка по-прежнему остаётся «двузначной», поэтому действуем осторожно и разумно.

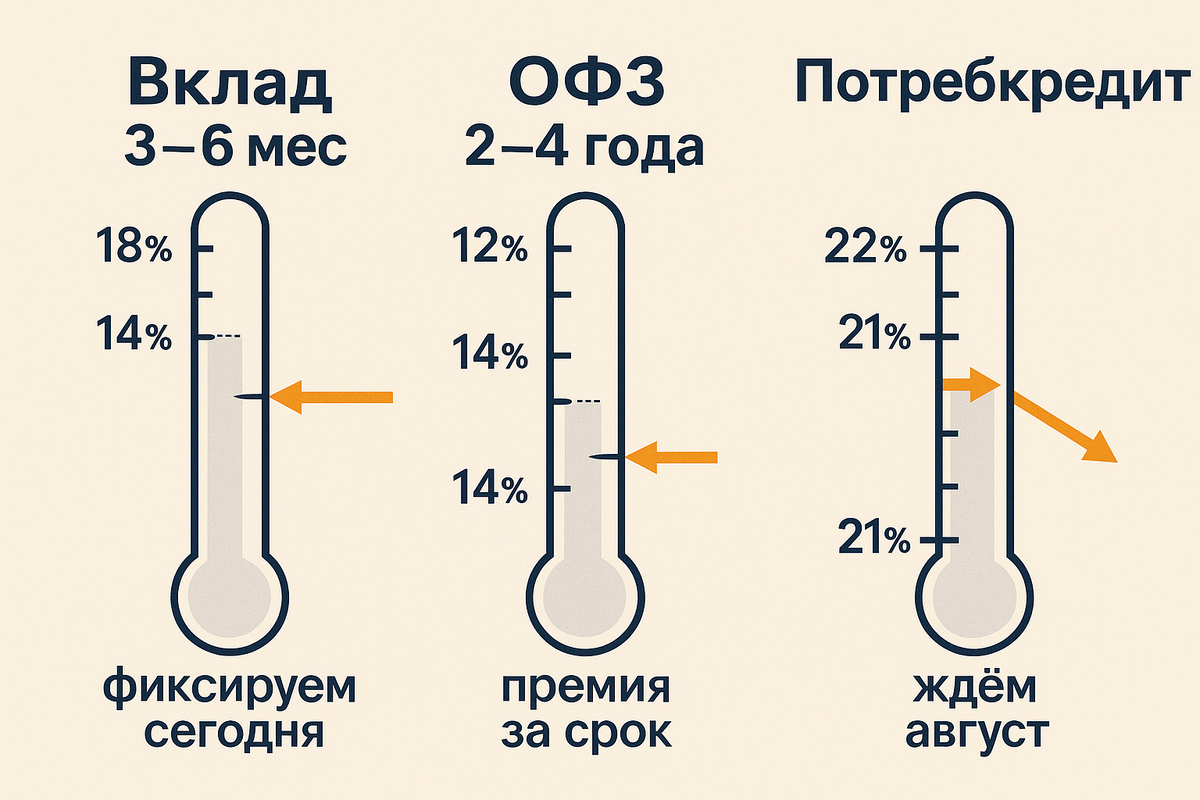

1. Вклады: фиксируем «верхний этаж» процентов

Почему сейчас

Банки традиционно пересматривают депозитные линейки в течение 5-7 дней после решения ЦБ. Их трейд-отделы уже знают, что деньги под 18 % им привлекать дорого, поэтому новые ставки, скорее всего, опустятся до 17 % или даже 16,5 %.

Что делать

- Откройте вклад сегодня-завтра на короткий срок — 3–6 месяцев.

- Это «застолбит» текущий высокий процент, но не заблокирует деньги надолго: к Новому году вы сможете перезаключить договор и оценить новую конъюнктуру.

- Держите сумму в одном банке не выше 1,4 млн ₽ — это страховой лимит АСВ. Излишек распределите в другие банки или иные инструменты.

Что вы выигрываете

- Сохраняете доход 18 % годовых «чистыми» на ближайший полугодовой отрезок.

- Сохраняете гибкость: если ЦБ продолжит снижать ставку, потеря времени будет минимальна.

2. Облигации: короткие держим, средние добавляем

Короткие ОФЗ (до 1 года)

- Доходность — около 13,5–14 % к погашению.

- Риск цены — минимальный: через 9–12 месяцев бумага вернётся к номиналу.

- Для кого — тем, кто планирует крупный расход в 2026 г. (аванс за квартиру детям, ремонт, отпуск мечты) и не хочет волноваться из-за колебаний котировок.

Средние ОФЗ (2–4 года)

- Доходность — на 0,3–0,5 п.п. выше коротких, потому что дисконт к номиналу больше.

- Почему добавляем — если ставка продолжит падать, именно эти выпуски подорожают быстрее коротких: вы сможете либо продать с прибылью, либо держать и получать купоны выше новых депозитов.

- Правило «70 на 30»: оставьте 70 % в коротких для ликвидности и 30 % в средних, чтобы «захватить» премию за срок.

Как купить без нервов

- В приложении брокера ищем тикеры, заканчивающиеся на «-1» (короткие) и «-3»/«-4» (срок 2–4 года).

- Смотрим строку «доходность к погашению» — именно она отражает полный итог, а не только купон.

- Покупаем лотами по 1 000 ₽ номинала; комиссия брокера в крупных банках ~0,05 % за сделку.

3. Кредиты и ипотека: дождитесь «августовских ценников»

Потребительские займы

- Банки обновляют тарифы раз в 2–3 недели, поэтому в первой половине августа ставки могут просесть на 1–1,5 п.п.

- Советуем дождаться обновления: на заёме 500 000 ₽ экономия составит ~7 000 ₽ в год только за счёт процента.

Ипотека

- Сейчас большинство программ выше 19 %. После июльского решения ЦБ часть банков уже анонсировала пересмотр условий на конец августа.

- Если заявку ещё не подали, возьмите паузу 3-4 недели, чтобы рынок «переварил» новую ставку.

- Однако «ловить идеальное дно» годами нельзя: инфляция остаётся двузначной, а строители поднимают цены, закладывая будущий спрос.

4. «Капитал до пяти лет»: куда пристроить, если вкладов мало

- Краткосрочный вклад + короткие ОФЗ — идеальный базовый дуэт.

- Для сумм свыше страхового лимита добавляйте облигационный ПИФ или ETF с высокой долей госбумаг: их доход сейчас близок к 14 %, а входной порог всего 1 000 ₽.

- Не берите длинные (10-летние) бумаги, если деньги могут понадобиться через 2–3 года: цена «прыгает» ощутимо.

Что запомнить и сделать сегодня-завтра

- Откройте короткий вклад: забронируете 18 % на полгода, не теряя гибкости.

- Разбейте сумму: всё свыше 1,4 млн ₽ распределите между банками или ОФЗ.

- Соберите портфель облигаций: 70 % коротких, 30 % средних — баланс стабильности и дополнительного дохода.

- Планируете кредит — возьмите паузу до середины августа: банки готовят новые тарифы.

- Следите за следующим заседанием ЦБ (20 сентября): оно подскажет, закрепится ли тренд на снижение.

Информация актуальна на 28 июля 2025 г. Источники: пресс-релиз Банка России (25.07.25), котировки Московской биржи. Материал носит образовательный характер и не является индивидуальной рекомендацией.