Стоимость жизни в нашей стране постоянно растет, в отличие от доходов большинства россиян. Неудивительно, что граждане с интересом стали относится к любой возможности получить лишнюю копеечку. А банки в свою очередь - переманивать клиентов, ту самую копеечку обещая. Одним из аргументов стал кэшбек. И июльское повышение цен на коммунальные услуги - отличный повод задуматься о том, как вернуть хотя бы часть своих трат.

Примерно так выглядит обычно размер кэшбека. Грустно-юмористическое фото с телефона автора статьи

Что такое кэшбек?

Система очень популярна и довольно разнообразна. Кто-то предлагает гражданам бонусы (как вариант - спасибки, апельсинки и прочие фантики), кто-то не заморачивается и возвращает сразу рубли.

Вторая версия мне нравится куда больше. В ней сразу все понятно. Тогда как бонусы часто имеют свой курс, в котором, как говорится, черт ногу сломит. Наиболее яркий пример - всем известный Сбербанк. За платежи "зеленой" картой начисляют "Спасибо", которое потом можно обменять на 50 или 80 копеек в зависимости от "статуса клиента".

Не знаю, как для Вас, а мне такие сложные обмены чисто психологически кажутся мутными. В любом другом банке та же невеликая сумма, но полученная без "конвертации", выглядит куда приятнее. В общем, от Сбера я отказалась. Возможно, с тех пор что-то изменилось. Если условия стали лучше - пишите в комментариях, это очень полезная информация.

Почему меня волнует именно возврат средств за ЖКУ?

"Коммуналка" - немалая часть расходов среднестатистического россиянина. Причем, эта часть регулярно увеличивается, ведь услуги дорожают 2 раза в год, а зарплаты остаются на месте. Например, в Челябинске с июля стали платить на 19,9 % больше, чем ранее. Стоит ли говорить, что повышение почти на четверть сложно не заметить?

При этом банки обычно стараются исключить этот вид трат из списка учтенных при начислении бонусов. На сегодняшний день мне известно о шести организациях, дающих кэшбек за ЖКХ. При этом "Кредит Европа" и "Левобережный" не популярны в моем городе, а иметь дело с банком, у которого нет ни офисов, ни даже банкоматов, я не готова. С "Газпромом" я уже имела неприятный опыт, а "Альфу" и "Совком" не рекомендовали знакомые. Впрочем, в "Альфе" категории не постоянны, и как ляжет фишка, неизвестно. А У "Совка" начисляют всего 1%. Так что первая моя карта "с плюшками" была от банка УБРиР.

Мой первый личный опыт

Свердловский УБРиР некоторое время назад был довольно популярен в Челябинске. Несколько офисов, банкоматы по всему городу - очень удобно. В какой-то момент "соседи" начали рекламировать карту My Life с очень выгодными условиями. Как говорится, грех было не попробовать. Тем более, что помимо обычных магазинов, давали целых 5% кэшбека на онлайн-покупки. Доходило до того, что я перед оформлением заказа на ОЗОНе вычисляла, как мне выгоднее это сделать. И иногда с ОЗОН-картой получалось менее выгодно!

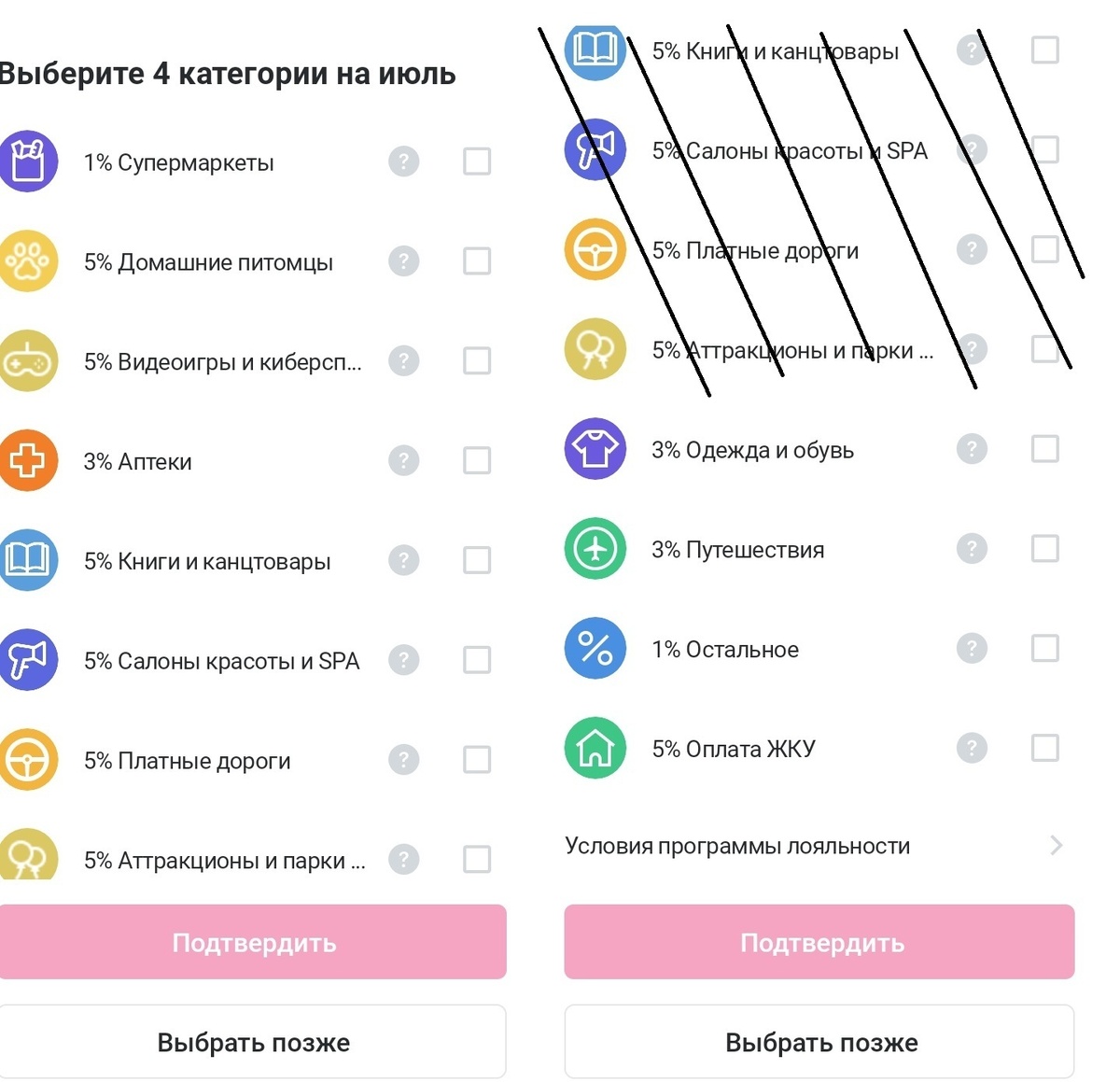

Выбор категорий в июле 2025 года предлагают очень интересный.

На скрине из моего банковского приложения - разнообразие "плюшек" (заштриховала те, что продублировались при создании коллажа)

Сейчас я этой карту не закрываю, но и не пользуюсь. Пока обслуживание бесплатно - пусть лежит, вдруг пригодится. Но былой выгоды уже нет. Напишу основные негативные моменты:

1. Остался один офис, банкоматы исчезли (по крайней мере, в ареале моего обитания). На мой взгляд, это говорит о том, что в организации происходит что-то не то. Хотя, может все просто стараются перевести в онлайн, а я - ретроград и паникер.

2. Многие бонусы стали доступны только по платной подписке. Например, тот же кэшбек 5% за покупки в интернете. Я помню, как подписка стоила 99 рублей в месяц и совсем не напрягала. Потом стало 149. Потом - две разные подписки. Получилось, что из интересного остался только ЖКХ. Но и тут есть нюансы.

3. Траты округляются до 100 рублей. То есть если потратил 299 - процент посчитают от 200 и так далее. В итоге получаешь меньше, чем ожидал (этим же грешит популярный Т-банк).

4.Изначально максимальный бонус за ЖКХ ограничивали 500 рублями. Сегодня - 300.

При этом нужно потратить с карты не меньше 5000 рублей за месяц помимо "коммуналки" (кстати, как видите на моем коллаже из банковского предложения, банк изначально умалчивает об этом условии).

С учетом того, что за обычные покупки можно получить куда больший бонус, и на эти 5000 рублей "накапает" больше, смысла морочиться с УБРиРом больше не вижу.

Очевидный же плюс банка - кэшбек за ЖКХ начисляют при любой форме оплаты. Квитанция, оплата через личный кабинет, или по QR-код - не важно. И никакой конвертации "рубли - бонусы".

Прибыток с подковыркой

Опыт мне понравился, поэтому когда появилось предложение от ОТП-банка, я не раздумывая оформила карту. Первая была с кучей условий, например, потратить в месяц нужно было не менее 7000 рублей. Но с учетом того, что в категориях "супермаркеты" и "продукты" давали целых 3%, это не пугало. Карта просто стала моим верным спутником во всех "Магнитах", "Перекрестках" и прочих продуктовых. Привлек банк и тем, что нет округлений трат - процент вычисляют от всей потраченной суммы. Потратил на еду 397 рублей - 3% посчитают именно от 397, а не от 300.

Сейчас требований к размеру трат нет (уникальный случай - условия изменили в лучшую для клиента сторону), а категории нужно выбирать. Но они классные - посмотрите скрин из моего банковского приложения. А главное - есть ЖКХ.

Получив карту, я радостно погрузилась с мир квитанций и "жировок". Но тут меня ждал сюрприз. Коммунальными платежами признали только оплату газа и вывоза мусора.

Стрелками на коллаже показала суммы и организации. Видно, что это именно "коммуналка", а не что-либо иное

Разумеется, кэшбек оказался смешным. Даже меньше, чем 300 рубликов в УБРиРе. Поначалу я расстроилась, но решила дать карте второй шанс. Проанализировав предыдущие действия, поняла - что нельзя оплачивать что-либо по QR-коду. Неважно, на экране компьютера его показывают или напечатали в квитанции - платеж признают "переводом на чужой счет". Заморочилась, поковырялась в личных кабинетах поставщиков услуг... Попробовала - есть результат!

За холодную воду и за свет все прошло успешно. Летом нет отопления, поэтому сумма все равно будет невелика. Но это явно лучше, чем в прошлый раз.

Единственное, что я так и не смогла "победить" - капитальный ремонт (на скриншоте суммы подчеркнуты красным). Наш регоператор упорно не дает создать личный кабинет на сайте, поэтому от QR-кода из квитанции никуда не деться. Обидно, ведь должен "капнуть" почти полтиник. Если знаете, что делать в таких случаях - делитесь в комментариях.

Подведу итоги

Для меня ответ на вопрос-заголовок очевиден. Если карта удобна и выгодна в нескольких местах, например, ЖКУ, продукты, АЗС - есть смысл ею пользоваться. Ожидать стабильного кэшбека конкретно за "коммуналку" бессмысленно - дают за нее мизер, и условия постоянно меняются.

Хотя, если человек имеет много свободного времени и готов держать в кошельке целую стопку банковских карт (а главное - удерживать в голове, какую из них когда доставать!) - можно попробовать.

Инженер