Небольшой анализ условий накопительных счетов с указанием ключевых моментов:

1. Накопительный счёт ВТБ

Некоторые условия:

- Минимальная сумма открытия: 10 тысяч рублей.

- Максимальная сумма депозита: Не ограничена.

- Процентная ставка:

- Основная ставка: 11% годовых.

- Приветственная надбавка: До 7% годовых на первые 3 месяца после открытия счёта (Только для новых денег).

- Надбавка за покупки и оплату услуг: До 2% годовых при использовании карты ВТБ для покупок.

- Зарплатная надбавка: До 1% годовых при регулярном зачислении зарплаты на счёт.

- Срок и капитализация: Начисление процентов ежемесячно.

- Управление счётом: Через мобильное приложение ВТБ Онлайн.

- Пополнение и вывод средств: Без ограничений, можно установить автопополнение.

Небольшой пример расчёта прибыли:

Допустим, вы внесли 1 миллион рублей на новый счёт:

- Первые 3 месяца: Применяется основная ставка 11% + приветственная надбавка 7% = 18% годовых → Приблизительно 45 тысяч рублей дохода.

- Оставшиеся месяцы: Вернется стандартная ставка 11% → Приблизительно 13,75 тысяч рублей в последующий период.

Ключевые моменты:

- Новая сумма должна поступать непосредственно с внешних источников, иначе условия надбавок применяться не будут.

- Постоянное использование карты ВТБ для покупок повышает эффективность использования счёта.

Что удобно:

- Возможность автоматической настройки пополнения и регулярных платежей.

- Простота открытия и управления счётом через мобильное приложение ВТБ Онлайн.

- Дополнительные надбавки за покупки товаров и услуг через карту ВТБ.

- Приемлемые условия для начисления премий за получение зарплаты на счёт.

Недостатки:

- Ограниченность временного окна для получения высоких премий (приветственная премия длительностью только 3 месяца).

- Потребность в активном использовании карты для достижения максимальной доходности.

**********************************************************************************

2. Накопительный счёт Альфа-Банка

Некоторые условия:

- Минимальная сумма открытия: 1 тысяча рублей.

- Процентная ставка:

- Основная ставка: 11% годовых.

- Приветственная надбавка: До 9% годовых на первую неделю после открытия счёта (Только для новых денег).

- Надбавка за покупки: До 7% годовых при оплате покупок картой Альфа-Банка.

- Зарплатная надбавка: До 1% годовых при зачислении зарплаты на счёт.

- Начисление процентов: Ежемесячно.

- Процедура пополнения и вывода: Через мобильное приложение Альфа-Банка.

- Время действия премий: Только на первую неделю и при условиях постоянной активности.

Небольшой пример расчёта прибыли:

Допустим, вы поместили 500 тысяч рублей на счёт:

- Первая неделя: Применение основной ставки 11% + приветственная премия 9% = 20% годовых → Приблизительно 1,6 тысячи рублей дохода.

- Другие периоды: Использовать дополнительные премии (покупки и зарплата) для дальнейшего повышения дохода → Примерно 25 тысяч рублей.

Что учитывать:

- Временные рамки применимости премий достаточно узкие.

- Необходимо активно использовать карту Альфа-Банка для покупок, чтобы получать большую надбавку.

Преимущества:

- Наибольшая награда за покупку товаров и услуг среди конкурентов.

- Самые значительные первоначальные премии.

- Быстрое уведомление о событиях и удобная интеграция с системами вознаграждений.

Недостатки:

- Непродолжительность периода действия премии (всего одна неделя).

- Продукт рассчитан на активных пользователей, что затрудняет применение для пассивного подхода.

**********************************************************************************

3. Накопительный счёт Сбербанка («Управляй»)

Некоторые условия:

- Минимальная сумма открытия: От 1 рубля.

- Процентная ставка:

- Основная ставка: 11% годовых.

- Приветственная надбавка: До 7% годовых на первые 3 месяца после открытия счёта (Только для новых денег).

- Надбавка за пенсию и зарплату: До 1% годовых при регулярном зачислении пенсии или зарплаты на счёт.

- Сроки и капитализация: Начисление процентов ежемесячно.

- Пополнение и вывод средств: Без ограничений, доступна автоматическая связь с зарплатой.

- Использование мобильного приложения: Сбербанк Онлайн.

Небольшой пример расчёта прибыли:

Предположим, вы кладёте 300 тысяч рублей на новый счёт:

- Первые 3 месяца:Применяется основная ставка 11% + приветственная надбавка 7% = 18% годовых → Приблизительно 13,5 тысяч рублей дохода.

- Впоследствии:Базовая ставка возвращается к 11% → Приблизительно 27,5 тысяч рублей.

Важные моменты:

- Первоначальное внесение новой суммы критично для получения высоких процентов.

- Пенсия и зарплата помогают незначительно поднять общую доходность.

Положительные стороны:

- Простота и легкость открытия счёта.

- Безопасность и надёжность крупнейшего банка страны.

- Минимальные препятствия для обычных пользователей.

Недостатки:

- Незначительные дополнительные надбавки (лишь небольшая премия за зарплату и пенсию).

- Самую низкую доходность среди аналогичных предложений.

**********************************************************************************

Общий вывод:

Надеемся, что наша информация охватывает все важные элементы, влияющие на реальный доход от накопительных счетов:

- Приветственные ставки действуют ограниченное время и только на вновь привлечённые средства.

- Надбавки за покупки и зачисление зарплаты оказывают дополнительное влияние на общую доходность.

- Повторное открытие счетов ухудшает шансы на получение значительных бонусов.

Эти небольшие выводы позволят читателю правильно оценивать предлагаемые условия и выбирать подходящий инструмент для эффективного накопления средств.

*************************************************************************************

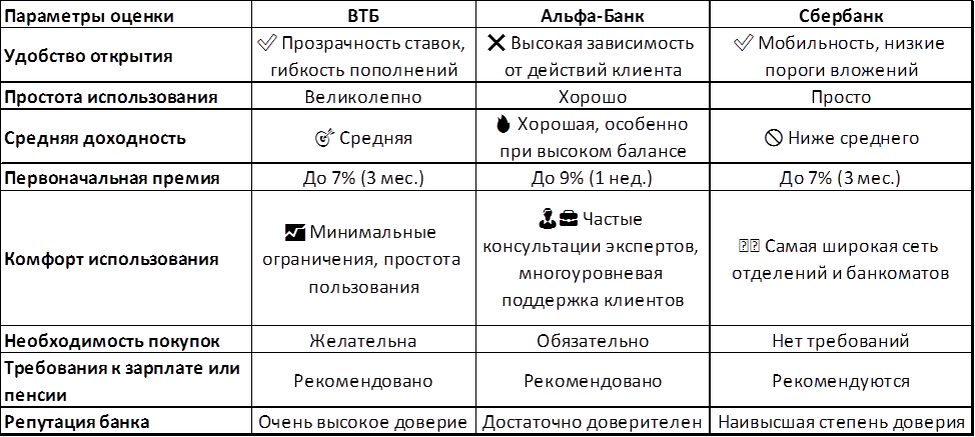

Таблица сравнения накопительных счетов:

**********************************************************************************

Аналитика и рекомендации

- ВТБ — прекрасно подходит для активных пользователей, стремящихся сбалансировать доходность и удобство.

- Альфа-Банк — наилучший выбор для агрессивных инвесторов, нацеленных на быстрый прирост капитала.

- Сбербанк — идеальное решение для осторожных и консервативных вкладчиков, нуждающихся в безопасности и простоте.

**********************************************************************************

Итоговый рейтинг:

- Первое место: Альфа-Банк — за высокую доходность и удобные интеграции с покупками.

- Второе место: ВТБ — хороший баланс между доходностью и требованиям к активности.

- Третье место: Сбербанк — уверенно защищает инвестиции, но уступает в доходности.

o Таким образом, конечное решение должно зависеть от ваших целей и финансовых возможностей:

o Если приоритетом является максимальная доходность, выбирайте Альфа-Банк.

o Если важна стабильность и доступность банковского сервиса — ВТБ станет отличным выбором.

o А если вас интересует низкое первоначальное вложение и простой старт — обратите внимание на предложение Сбербанка.

*************************************************************************************

Заключение:

Наш обзор предоставил исчерпывающие хоть и скромные данные о плюсах и минусах накопительных счетов ВТБ, Альфа-Банка и Сбербанка. Теперь вы сможет самостоятельно определить, какое предложение оптимально соответствует его личным обстоятельствам и ожиданиям.