Друзья, приветствую вас в новом выпуске ИнвестВторника! На этой неделе рынок преподнёс нам интересные возможности для улучшения структуры портфеля.

Особенность текущего момента — одновременное присутствие как перегретых, так и явно недооценённых сегментов рынка. Это требует особенно взвешенного подхода к распределению активов. В сегодняшнем обзоре я покажу, как сохраняю баланс между потенциальной доходностью и защитой капитала в таких условиях.

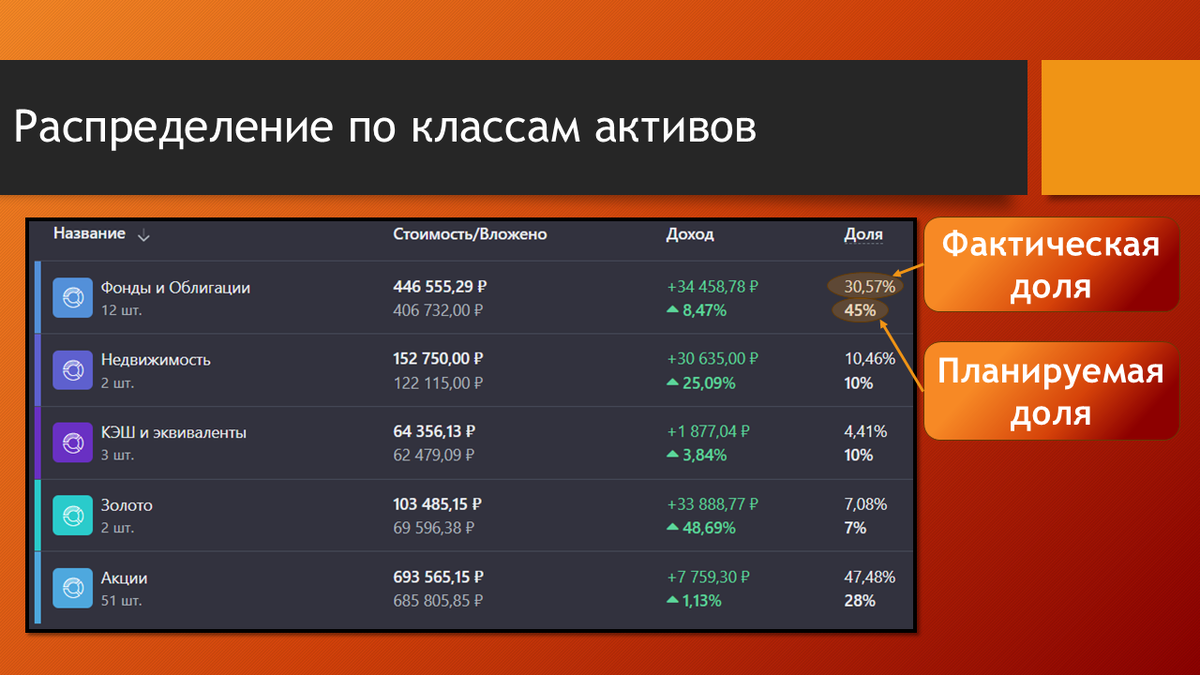

Текущее распределение портфеля

Перед каждой покупкой я анализирую структуру портфеля, чтобы сохранить баланс между ростом и стабильностью. На 17 июня 2025 года распределение выглядит следующим образом:

По классам активов:

- Фонды и Облигации:

По плану — 45%, по факту — 30,57%.

Доля продолжает отставать, но пока акции остаются привлекательными, перегружать портфель этим классом активов не спешу. - Недвижимость:

По плану — 10%, по факту — 10,45%.

Доля близка к целевой, новые покупки не требуются. - КЭШ и эквиваленты:

По плану — 10%, по факту — 4,44%.

Уровень кэша остаётся низким, восполнение ведётся за счёт дивидендов, купонов и ренты. - Золото:

По плану — 7%, по факту — 7,08%.

Доля соответствует плану, выполняет роль защиты от инфляции. - Акции:

По плану — 28%, по факту — 47,49%.

Существенное превышение из-за прошлых покупок по выгодным ценам. Новые вложения — только в рамках лимитов и для балансировки секторов.

По секторам экономики (GICS):

Основные отклонения от плана:

🔴 Перегружены:

- Облигации: 14% (план — 5%).

- Энергетика: 11% (план — 10%).

- IT: 4,3% (план — 3%).

🟢 Недобор:

- Промышленность: 4,6% (план — 7%).

- Коммунальные услуги: 4,8% (план — 7%).

- КЭШ: 4,44% (план — 10%).

Планирование покупок

Как обычно продолжаю устранять дисбалансы в портфеле, докупая активы, которые соответствуют моей стратегии. Вот детали:

1. Акции Северсталь (CHMF)

Северсталь — одна из крупнейших металлургических компаний России, специализирующаяся на производстве стали и железной руды. Входит в сектор материалов (GICS). Компания обладает вертикально интегрированной структурой, контролируя добычу сырья и выпуск готовой продукции. Несмотря на волатильность цен на металлы, демонстрирует устойчивые финансовые показатели.

Почему покупаю:

- Цена сильно ниже расчётной (макс. цена покупки — 1502 руб.).

- Доля в портфеле не превысит 2%.

2. Акции Совкомфлот (FLOT)

Совкомфлот — ведущая российская судоходная компания, работающая в секторе промышленность, когда относится весь транспорт и логистика по стандарту GICS. Является одним из лидеров мирового рынка танкерных перевозок. Занимается морскими перевозками углеводородов, обслуживанием и поддержкой геологоразведочных работ на шельфе и добычи нефти и газа. Несмотря на геополитические риски, компания адаптировала логистические маршруты и сохраняет стабильный cash flow.

Почему покупаю:

- Балансирую промышленный сектор.

- Цена привлекательна (макс. цена покупки — 106 руб.).

- Высокий потенциал роста при восстановлении грузопотока.

- Доля в портфеле не превысит 1,6%

3. Акции Норникель (GMKN)

Норникель — мировой лидер по производству никеля и палладия, ключевой игрок в секторе материалов по стандарту GICS. Компания обладает уникальными месторождениями и технологиями, но зависит от цен на сырьё. Сейчас акции торгуются близко к минимумам цикла, что открывает возможности для долгосрочных инвесторов. Продолжаю набирать целевую долю.

Почему покупаю:

- Диверсификация среди металлургов.

- Цена ниже расчётной (макс. цена покупки — 148 руб.).

- Потенциал восстановления дивидендов.

- Доля не превысит 1,5%.

4. Акции Интер РАО (IRAO)

Интер РАО — диверсифицированный энергетический холдинг (коммунальный сектор), занимающийся генерацией, сбытом электроэнергии и экспортом. Компания обладает монопольными активами и стабильными дивидендами, но зависит от регулирования тарифов.

Почему покупаю:

- Балансирую коммунальный сектор.

- Дивидендная доходность привлекательна.

- Цена покупки ниже расчётной.

- Целевая доля 2,3%

5. Акции Соллерс Авто (SVAV)

Соллерс Авто — российский автопроизводитель (сектор товаров длительного пользования, GICS), выпускающий коммерческий транспорт и участвующий в госпрограммах импортозамещения. Риски — зависимость от господдержки и конкуренция с китайскими брендами.

Почему покупаю:

- Потенциал роста в нише коммерческого транспорта.

- Цена ниже расчётной (макс. цена покупки — 987 руб.).

- Доля в портфеле не превысит 0,6%.

6. Акции Таттелеком (TTLK)

Таттелеком — региональный телеком-оператор (сектор коммуникаций), работающий в Татарстане. Компания отличается высокой дивидендной доходностью, но имеет низкую ликвидность и зависимость от одного региона.

Почему покупаю:

- Восполняю недобор в телеком-секторе.

- Дивиденды стабильны, цена скорректировалась.

- Риски учтены (целевая доля 2,3%).

Заключение

📊 Общий объём инвестиций: 8`900 руб.

Ключевые цели:

- Балансировка перекосов (промышленность, коммунальные услуги).

- Контроль рисков (лимиты на каждую позицию).

- Восстановление доли кэша.

Что в фокусе в ближайшие недели:

- Мониторинг нефтегазового сектора.

- Поиск возможностей для добавления акций здравоохранения.

- Анализ промышленного сектора.

Рынок — это не поле для азартных игр, а инструмент для системного роста капитала. Сейчас, как никогда, важно оставаться дисциплинированным и использовать возможности, которые предоставляет коррекция.

Ставьте лайки, подписывайтесь на мой Telegram-канал — впереди ещё много интересного! 🚀

Инвестируйте осознанно и будьте терпеливы. К 30 миллионам — шаг за шагом!