Знаете, что всегда забавляет в мире крипты? Наша почти детская вера в простые решения. Нам говорят “стейблкоин” – и мы тут же представляем себе незыблемую скалу в бушующем море волатильности. Вот такой цифровой доллар, который никогда не подведет. Удобно, правда? Но, как показывает практика, особенно последние пару лет, реальность гораздо прозаичнее и, чего уж там, жестче. К середине 2025 года накопилось столько “но”, что пора уже сесть и честно поговорить о том, какие сказки о стейблкоинах нам давно пора забыть.

Сказка первая. О железобетонной стабильности

Самый главный и самый опасный миф – это вера в то, что раз монета называется стабильной, то она по определению безопасна. Это как верить, что любая машина с надписью Sport будет гоночным болидом. Название – это маркетинг, а за ним скрывается технология, и вот в ней-то и кроется дьявол.

Все мы помним, как громко лопнула история с TerraUSD (UST) в 2022-м. Это был удар под дых для всего рынка, момент отрезвления. Нам продавали красивую идею “алгоритмического” стейблкоина, который держит цену за счет хитрого кода, а не скучных долларов в банке. Результат? Миллиарды долларов испарились, а инвесторы остались у разбитого корыта. Это была ярчайшая демонстрация того, что сложно – не значит надежно.

“Хорошо, – скажете вы, – но это были плохие, алгоритмические стейблы. А как же правильные, те, что обеспечены реальными деньгами?” И тут жизнь подкинула нам еще один урок. Март 2023 года, банковский кризис в США, крах Silicon Valley Bank. И что мы видим? Один из самых “белых и пушистых” стейблкоинов, USDC от Circle, вдруг теряет привязку к доллару и стоит 90, а то и 87 центов. Паника была недолгой, но она была. А причина проста – часть его резервов хранилась в этом самом банке. И в один момент стало ясно, что даже самый прозрачный стейблкоин – это лишь надстройка над традиционной финансовой системой со всеми ее болячками.

Так что первый и главный вывод: любой стейблкоин – это не сам доллар. Это долговое обязательство частной компании. И доверять ему на 100%, как собственному банковскому счету (хотя и к ним бывают вопросы), – наивно и опасно.

Сказка вторая. О том, что все стейблы сделаны по одному лекалу

Еще одно заблуждение – сваливать все стейблкоины в одну кучу. Это глубоко неверно, потому что под капотом у них совершенно разные моторы. Если уж мы хотим понимать риски, то нужно разбираться в сортах.

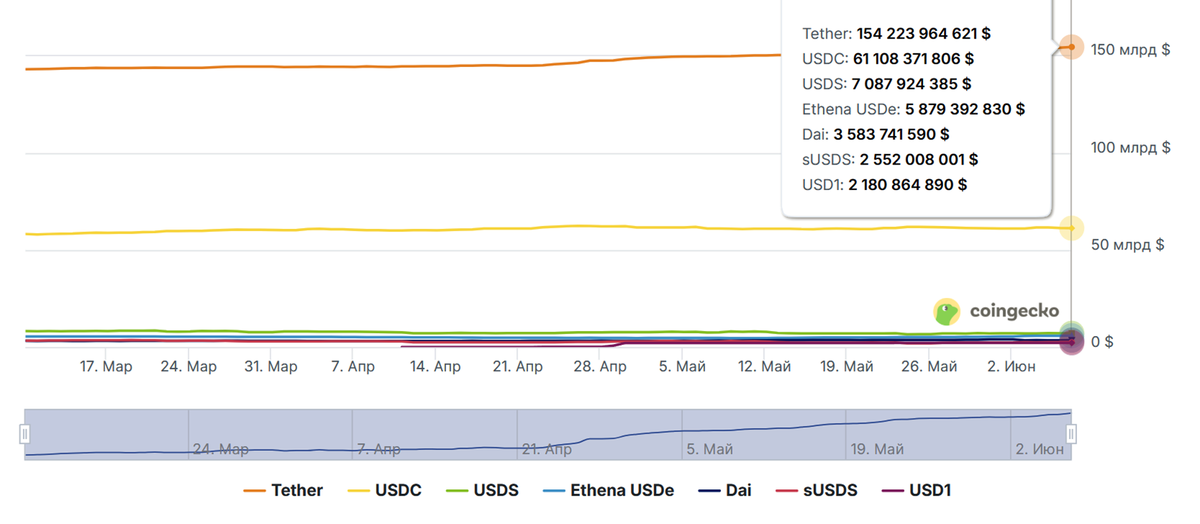

Есть, конечно, мейнстрим – это фиатно обеспеченные гиганты вроде USDT и USDC. Их идея проста и понятна: на каждый выпущенный токен у компании-эмитента где-то в резервах лежит доллар или его высоколиквидный эквивалент, вроде краткосрочных гособлигаций США. Именно они и составляют кровь крипторынка, обеспечивая основную ликвидность. Но, как мы уже поняли, тут ключевой вопрос – где и как хранятся эти резервы.

Существуют и более экзотические варианты. Например, можно привязать токен к цене золота, как это сделано в PAX Gold. Это уже товарные стейблкоины, и они интересны как способ инвестировать в реальные активы, не заморачиваясь с покупкой слитков.

А есть и совсем другой подход, который пытается уйти от зависимости от банков. Это криптовалютно обеспеченные стейблкоины, самый известный из которых – DAI. Его стабильность обеспечивается залогом из других, волатильных криптовалют, вроде Ethereum. Чтобы такая система работала и не рухнула от падения цены залога, используется избыточное обеспечение: условно, чтобы выпустить DAIна $100, нужно запереть в смарт-контракте эфира на $150. Это более децентрализованный путь, но он требует от пользователя более глубокого понимания механики.

Ну, а про “алгоритмические” мы уже поговорили – после фиаско Terra их можно считать вымирающим видом, интересным лишь для самых отчаянных экспериментаторов.

Сказка третья. О Диком Западе и отсутствии всякого контроля

“Крипта – это анонимность, хаос и никаких правил!” – этот лозунг, может, и был актуален лет семь назад, но в 2025 году он звучит просто смешно, особенно когда речь заходит о стейблкоинах. Правительства по всему миру поняли, что игнорировать многомиллиардный рынок, который вплетается в глобальные финансы, больше нельзя.

“Дикий Запад” активно цивилизуют. В Европе уже действуют правила MiCA, которые жестко регламентируют деятельность эмитентов стейблкоинов: от обязательного лицензирования до требований к составу и аудиту резервов. Штаты тоже на подходе со своим GENIUS Act, который, судя по всему, станет главным законом для американского рынка стейблов.

Да и сами крупные игроки, вроде Circle, уже давно играют на опережение. Они добровольно проходят аудиты, публикуют отчеты и всячески показывают свою готовность работать “по-белому”. Почему? Потому что они метят не только в крипто-трейдеров. Их цель – большие корпорации, банки, платежные системы. А этот мир не терпит хаоса. Ему нужны четкие правила и предсказуемость. Так что поезд беззакония для стейблкоинов уже ушел.

Сказка четвертая. О том, что стейблкоины – игрушка для спекулянтов

Да, исторически стейблы родились как инструмент для биржевой торговли. Но ребенок вырос и его амбиции простираются далеко за пределы “песочницы” для трейдеров. Сегодня стейблкоины – это, возможно, самая важная технология для будущего глобальных платежей.

Просто представьте: вам нужно отправить $500 родственникам в другую страну. Через банк это будет идти несколько дней, вы заплатите конскую комиссию, заполните кучу бумаг. А через стейблкоины? Это займет пару минут, а комиссия за перевод в сети Tron или Solana будет исчисляться центами.

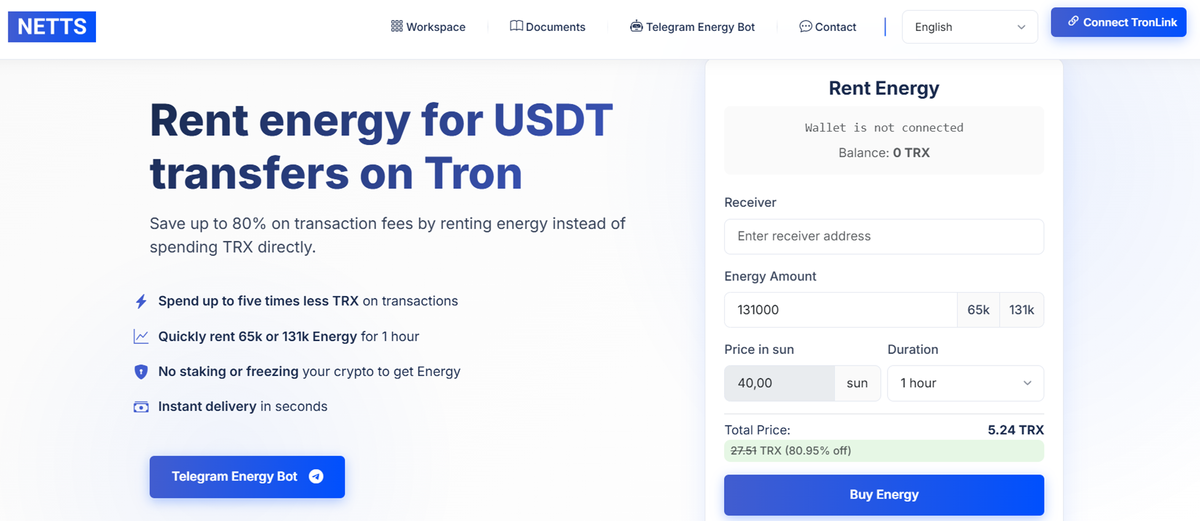

Особенно это касается переводов USDT в сети Tron, где для оплаты транзакций можно использовать специальные ресурсы. Если это ваша тема, заходите на сервис аренды Энергии NETTS и совершайте переводы с 80% скидкой за транзакцию. Только за последние два месяца сервис предоставил в аренду более 10 млрд единиц Энергии, что убеждает в его надежности.

Как видите, разница колоссальная между банковскими переводами и переводами через криптовалютный блокчейн. И это понимают не только энтузиасты. Платежный гигант Visa активно пилотирует расчеты в стейблкоинах в Латинской Америке. Бизнес по всему миру начинает использовать их для взаиморасчетов с иностранными подрядчиками и фрилансерами. Это дешевле, быстрее и проще. Стейблкоины тихо и незаметно становятся новыми рельсами, по которым начинают двигаться реальные деньги в глобальной экономике.

Сказка пятая. О грядущем апокалипсисе в виде государственных цифровых валют (CBDC)

Многие предрекают, что как только государства запустят свои официальные цифровые валюты (CBDC), частные стейблкоины умрут за ненадобностью. Зачем тебе USDT, если будет официальный цифровой доллар от ФРС? Логично? Только на первый взгляд.

Скорее всего, мы увидим их мирное (или не очень) сосуществование. CBDC – это про контроль. Это инструмент для государства, чтобы сделать финансовую систему более управляемой. Но именно этот тотальный контроль (вплоть до возможности отслеживать каждую покупку) и отпугнет многих.

Частные стейблкоины же всегда будут выигрывать в другом: в скорости инноваций, в гибкости, в интеграции с миром DeFi, который государство никогда не сможет воспроизвести. Они останутся мостом между разными блокчейнами, топливом для криптоэкономики и инструментом для тех, кто ценит хотя бы толику приватности. CBDC станут рельсами для официальной экономики, а стейблкоины – для параллельной, более свободной и инновационной.

В сухом остатке, к 2025 году стейблкоины из непонятной игрушки для гиков превратились в сложный, многогранный и невероятно важный финансовый инструмент. Относиться к ним легкомысленно – значит не понимать, куда движется мир денег. Но и слепо верить в красивые маркетинговые лозунги – еще опаснее. Реальность, как всегда, где-то посередине. И она требует вдумчивого и критического подхода.