Сегодня разберемся с вопросом, который волнует многих: «Что происходит с деньгами, которые мы всю жизнь платим в Пенсионный фонд, если не доживаем до пенсии?»

Сразу скажу: тема непростая, но я постараюсь объяснить её на пальцах. Никаких заумных терминов — только факты, примеры и практические советы.

1. Как устроена пенсионная система в России: два кошелька вместо одного

Представьте, что ваша будущая пенсия — это два кармана:

- Страховой — деньги, которые государство тратит на текущих пенсионеров.

- Накопительный — ваши личные сбережения «на старость».

Откуда берутся эти деньги?

- Работодатель ежемесячно перечисляет 22% от вашей зарплаты в ПФР.

- Если вы зарабатываете больше 185 тыс. руб. в месяц, с суммы сверх этого платят 11%.

Пример:

Зарплата — 100 000 руб.

Отчисления в ПФР: 100 000 × 22% = 22 000 руб.

2. Почему после 2014 года накопительную пенсию «заморозили»?

До 2014 года взносы делились так:

- 16% — страховая часть (на пенсии нынешним бабушкам и дедушкам).

- 6% — накопительная (ваши личные сбережения).

Но потом всё изменилось:

- Пенсионеров стало больше, а работающих — меньше.

- Государство решило: «Давайте все 22% направлять на выплаты текущим пенсионерам!»

Что это значит для вас?

Если вы начали работать после 2014 года, ваша накопительная часть равна нулю. Все деньги ушли на чужие пенсии.

3. «А если я умру до пенсии?» — грустный, но важный вопрос

Ситуация 1: У вас нет накопительной части.

- Страховые взносы уже потрачены на выплаты пенсионерам.

- Наследники не получат ничего — это подтверждает ст. 10 Федерального закона № 400-ФЗ.

Ситуация 2: Накопительная часть есть (например, вы копили до 2014 года).

- Эти деньги — ваша собственность.

- Наследники могут их получить по закону (ст. 1183 ГК РФ).

4. Как проверить, есть ли у вас накопительная пенсия?

- Зайдите на Госуслуги → раздел «Пенсионные накопления».

- Запросите выписку из ПФР или НПФ (если меняли управляющую компанию).

Пример выписки:

ФИО: Иванов Иван Иванович

Страховая пенсия: 1 450 000 руб.

Накопительная пенсия: 0 руб. (все взносы направлены на страховую часть)

5. Как наследникам получить накопительную часть? Пошаговая инструкция

- Шаг 1. Соберите документы:

Свидетельство о смерти.

Паспорт наследника.

Документы, подтверждающие родство (свидетельство о браке, рождении). - Шаг 2. Подайте заявление в ПФР или НПФ.

Срок — 6 месяцев со дня смерти. - Шаг 3. Получите деньги.

Если срок пропущен, придется идти в суд (ст. 1155 ГК РФ).

Шаблон заявления в ПФР:

В Пенсионный фонд РФ

От [ФИО наследника]

Заявление о выплате средств пенсионных накоплений

Я, [ФИО], прошу выплатить накопительную часть пенсии [ФИО умершего], умершего [дата].

Прилагаю:

1. Копию свидетельства о смерти.

2. Копию паспорта наследника.

3. Документы, подтверждающие родство.

Дата: ________ Подпись: _________

6. Почему Пенсионный фонд в минусе? Где искать справедливость

По данным Счетной палаты, в 2025 году дефицит ПФР составит 4,5 трлн руб.. Эти деньги покрываются из бюджета и Фонда национального благосостояния.

Что это значит для вас?

- Ваши взносы не копятся, а сразу тратятся.

- Надеяться на государственную пенсию рискованно, особенно если вам меньше 30 лет.

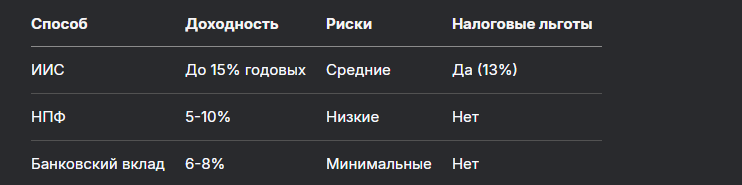

7. Как самому накопить на старость: 3 рабочих способа

- ИИС (Индивидуальный инвестиционный счет).

Вкладываете до 1,5 млн руб. в год.

Получаете налоговый вычет 13% (ст. 219.1 НК РФ). - НПФ (Негосударственный пенсионный фонд).

Добровольные взносы + доход от инвестиций. - Вклады в банках.

Выбирайте вклады с процентной ставкой выше инфляции (сейчас 6-8%).

Таблица: Сравнение инструментов накопления

8. «А если ПФР обанкротится?» — отвечает юрист

Даже в случае кризиса:

- Страховая часть гарантирована государством (ст. 39 Конституции РФ).

- Накопительная часть защищена системой страхования вкладов (до 1,4 млн руб.).

Важно: Если вы копите в НПФ, проверьте, входит ли он в систему гарантирования прав граждан (Федеральный закон № 422-ФЗ).

9. Что делать прямо сейчас? 3 шага для подстраховки

- Проверьте выписку из ПФР.

- Откройте ИИС и вкладывайте хотя бы 3000 руб. в месяц.

- Обсудите с семьей план на случай непредвиденных ситуаций.

Бесплатная консультация юриста

Заключение: Не надейтесь на государство — действуйте!

Государственная пенсия — это лотерея, где выигрыш зависит от демографии и экономики. Чтобы не остаться у разбитого корыта:

- Контролируйте свои накопления.

- Используйте налоговые льготы.

- Диверсифицируйте риски (вклады + инвестиции).

Вам нужна юридическая консультация? Наша команда профессиональных юристов готовы помочь защитить ваши права! Оставьте заявку прямо сейчас, и мы оперативно разберем вашу ситуацию.

Помните: ваша старость в ваших руках. А если что — вы теперь знаете, как защитить свои права!