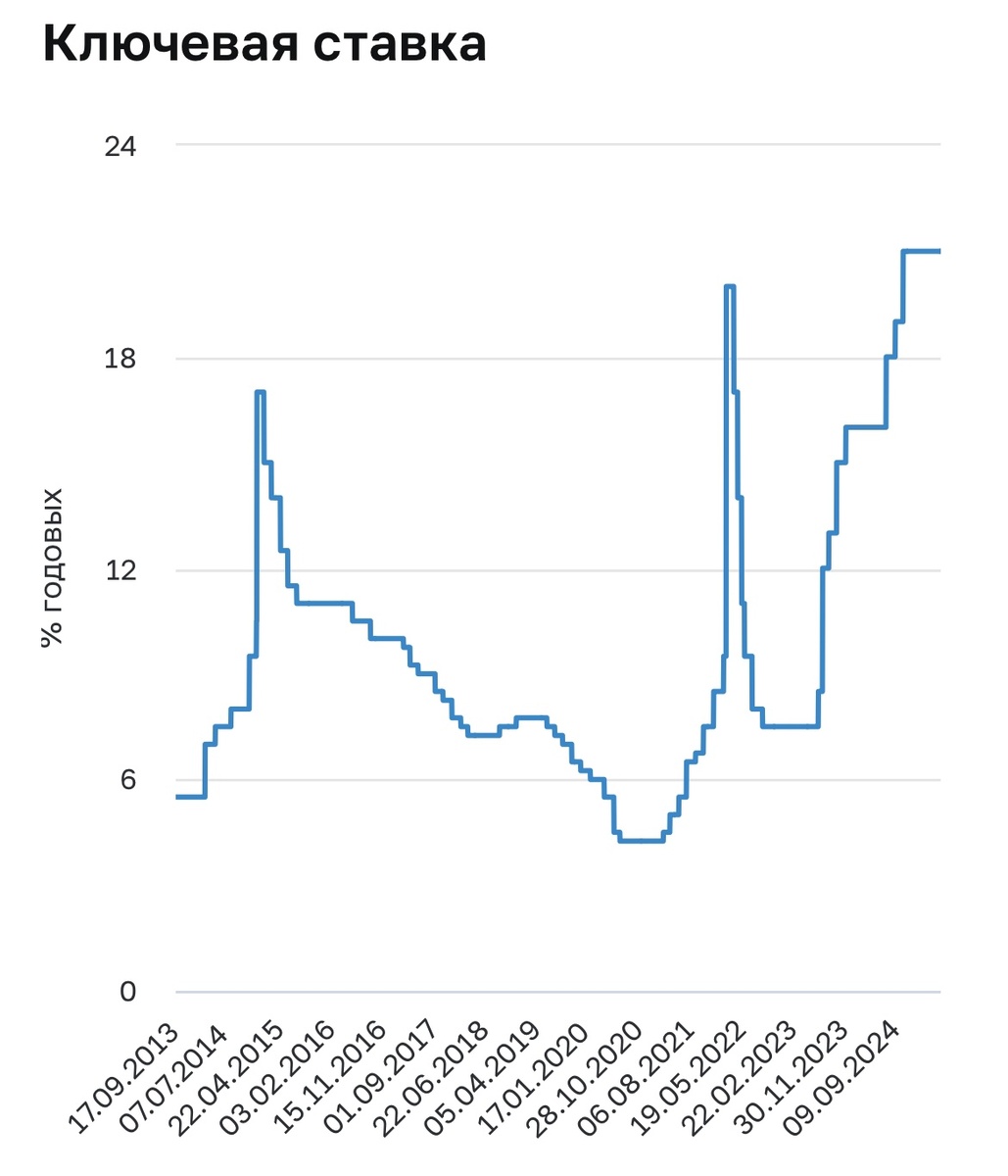

В настоящее время ключевая ставка ЦБ находится на рекордно высоком уровне — 21%. Последний раз она была повышена 25 октября 2024 года, тогда её подняли с 19%. С тех пор на нескольких заседаниях Банк России сохраняет ставку без изменений.

Инфляция и экономические сигналы

Уже два месяца подряд фиксируется снижение годовой инфляции. На конец марта показатель составлял 10,34%, в апреле снизился до 10,23%, а по данным на 19 мая — 9,9%. Кроме того, с осени 2024 года наблюдается замедление темпов кредитования — это дезинфляционный фактор.

Также с конца 2024 года идет снижение максимальных ставок по вкладам. Это свидетельствует о том, что банки не ожидают дальнейшего повышения ключевой ставки.

Почему сейчас выгодны длинные облигации

В текущих условиях длинные облигации с постоянным купоном позволяют зафиксировать высокую доходность на длительный срок (более 10 лет) или заработать на росте стоимости облигации при снижении ставки в ближайшие год-два.

Мой выбор — ОФЗ 26230

Как я уже упоминал, основную долю моего портфеля составляют ОФЗ 26230. Почему я выбрал именно их?

Во-первых, я ориентировался на самые длинные выпуски с постоянным купоном — при снижении ключевой ставки они показывают наибольший прирост в цене. Рассматривал несколько вариантов:

Для расчета доходности использовал онлайн-калькуляторы облигаций и вкладов. В калькуляторе достаточно выбрать нужный выпуск:

Остальные данные подгружаются автоматически, после чего получаем расчет:

Как считается доходность

• Текущая доходность — это процент от цены покупки за счёт купонных выплат (без учёта их реинвестирования).

• Доходность к погашению — простыми словами, это текущая доходность + средний прирост стоимости облигации при удержании до погашения. Рассчитывается по следующей формуле:

Пример:

Цена покупки — 500 ₽, номинал — 1000 ₽, купон — 5% (50 ₽ в год), срок до погашения — 10 лет.

Рост тела: 1000 – 500 = 500 ₽ (100% за 10 лет, т.е. 10% в год).

Текущая доходность: (50 / 500) × 100% = 10%.

Доходность к погашению: 10% (купон) + 10% (рост тела) = 20% годовых (без учёта реинвестирования купонов).

Если считать по формуле выше получим тоже самое: YMT=[{1000(N)+(50*10)(C)-500(P)}/500(P)]*[365/(365*10)(d)]*100%=20%.

Сколько можно заработать на ОФЗ

Предположим, вы покупаете ОФЗ 26230 сейчас по цене 587 ₽.

• При погашении через 13 лет вы получите 1000 ₽ — прирост тела составит 413 ₽.

• Купоны (по 38,39 ₽ дважды в год) будем реинвестировать на вклад под 9% годовых (средняя максимальная ставка за последние 20 лет).

Первый вклад начнём с 1 октября 2025 года (первая выплата купонов), далее пополняем каждые полгода после получения купонов. Воспользуемся калькулятором банковских вкладов:

В итоге через 13 лет вклад будет выглядеть примерно так:

Сумма на вкладе составит 1971 ₽. Добавим к этому 1000 ₽ от погашения облигации — всего 2971 ₽ при первоначальных вложениях в 587 ₽.

Если не используете ИИС, придётся заплатить 13% налога с прибыли.

А если просто положить деньги на вклад?

Если ту же сумму (587 ₽) просто положить на вклад под 9% годовых:

Через 13 лет получится 1883 ₽:

Вывод

• Прибыль по ОФЗ (через ИИС): 2971 – 587 = 2384 ₽

• Прибыль по вкладу: 1883 – 587 = 1296 ₽

Как видим разница почти в два раза.

Кроме того, при инвестировании через ИИС можно ежегодно получать налоговый вычет до 52 000 ₽ при взносах до 400 000 ₽ в год.

Именно поэтому я открыл ИИС и покупаю ОФЗ. Однако не планирую держать их до погашения. Как только ключевая ставка опустится плюс минус до 9% (рано или поздно это должно произойти, т.к. экономика циклична), я выйду из позиции и перейду к другим инструментам. К тому моменту, по моим оценкам, стоимость тела облигации вырастет примерно на 50% от цены входа (уже сейчас рост более 6% за 5 месяцев), плюс я получу несколько купонных выплат.

Расчёты, приведённые в статье, являются ориентировочными и зависят от множества факторов. Цена облигаций меняется ежедневно. Перед инвестированием, даже в ОФЗ, рекомендую обратить внимание на следующие аспекты: комиссии за сделки, налогообложение прибыли, налоговые вычеты, потенциальные риски, также определить инвестиционный горизонт, стратегию и т.п.

Никого не призываю к действию, просто делюсь своим мнением.