Вы уже нашли 'дыры' в бюджете и создали буфер — теперь время разобраться с главным врагом финансовой свободы: ДОЛГАМИ. Даже если у вас 3+ кредита с просрочками — эта инструкция выведет вас на чистую воду.

Шаг 1: Ревизия (15 минут)

Что делаем:

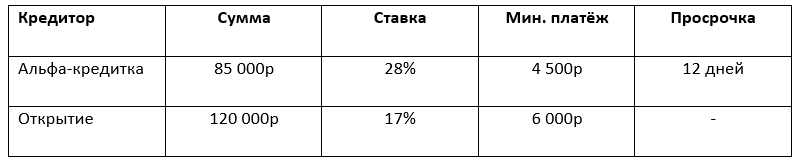

- Собираем ВСЕ долги в таблицу:

💡 Совет: Возьмите данные из SMS или приложений банков — там точные цифры.

Шаг 2: Выбираем стратегию атаки

Вариант А: "Снежный ком" (для 3+ долгов)

- Платите минимум по ВСЕМ кредитам

- Все свободные деньги — на долг с самой высокой ставкой

- После его погашения — перебросьте всю сумму на следующий

Пример: Сэкономили 7 000р? Добавьте к платежу по карте с 28%.

Вариант Б: Рефинансирование (если долг > 500к)

Куда обращаться:

- Сбербанк (от 13%)

- Т-Банк (от 14.5%)

- Почта Банк (от 15%)

⚠️ Проверьте: Новый платеж ≤ (∑ старых платежей - 30%)

Шаг 3: Экстренные меры при просрочках

Что делать прямо сейчас:

- Позвоните кредитору по шаблону:

"У меня временные трудности. Готов платить, но нужна реструктуризация/отсрочка". - Отправьте письменное заявление через приложение

- Зафиксируйте ФИО оператора и номер заявки

Чего НЕ делать:

- Брать микрозаймы!

- Игнорировать коллекторов (нарушайте — пишите в ФССП)

Шаг 4: Защищаем финансовое ядро

✅ Сохраняйте буфер (3 000-5 000р) — только для ЧП!

✅ Не трогайте подушку безопасности

✅ Отложите 10% дохода на базовые нужды

Шаг 5: Автоматизируйте

Настройте в приложении банка:

- Автоплатежи по минимальным суммам

- Уведомления за 3 дня до платежа

- Отмечайте прогресс: "✅ Погашено 40 000 из 300 000р!

Жесткие правила (Предупреждения):

⚠️ НЕЛЬЗЯ:

- Брать новый кредит для погашения старого (кроме рефинансирования!)

- Тратить буфер на долги (он — для ЧП)

- Пропускать переговоры с банком при проблемах

Итог: Ваш чек-лист

- [ ] Составить таблицу долгов

- [ ] Выбрать стратегию ("снежный ком"/рефинансирование)

- [ ] Провести переговоры с банками (при просрочках)

- [ ] Настроить автоплатежи

- [ ] Сохранить буфер неприкосновенным

P.S. Когда долги под контролем — переходим к планированию бюджета. В следующей статье покажу простой шаблон для новичков в таблицах — без формул и хаоса. Подписывайтесь, чтобы не пропустить!