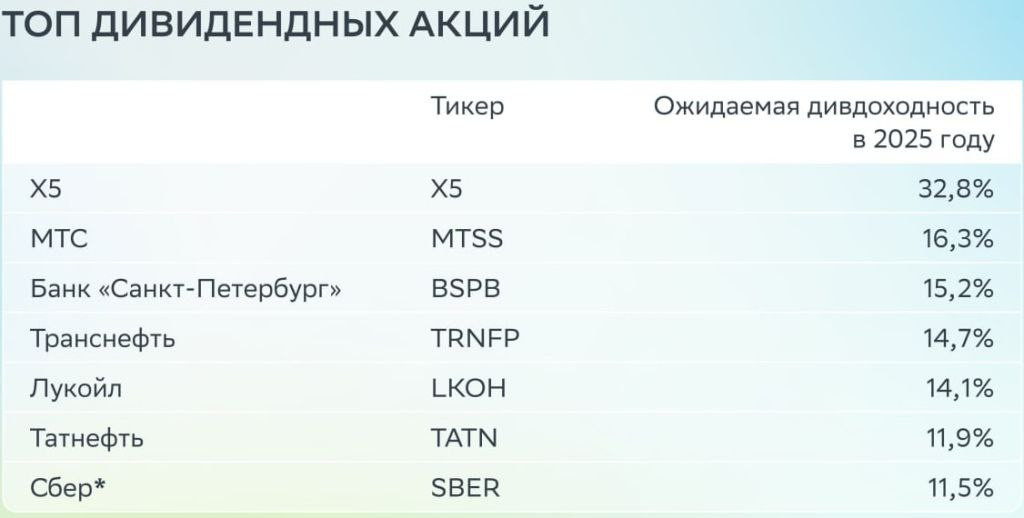

⚡️Аналитики SberCIB обновили топ дивидендных акций, добавив в список МТС.

В новой подборке на втором месте, после Х5, расположились бумаги МТС с предполагаемой дивидендной доходностью к текущей цене выше 16%.

💰И действительно, в соответствии с новой дивидендной политикой на 2024-2026 годы, размер выплат определен в 35 руб на акцию.

В прошлом году указанная сумма была выплачена, однако будет ли она выплачена в этом - вопрос.

На фоне высокой ключевой ставки ЦБ, процентные расходы по обслуживанию своего долга сильно давят на прибыль МТС.

📊Так, чистая прибыль по итогам 2024 года упала на 42% (с 54,6 до 31,5 млрд руб), процентные расходы увеличились на 113% (46,3 до 98,6 млрд руб), чистый долг возрос на 28% (с 440 до 562 млрд руб), а свободный денежный поток вообще ушел в отрицательную зону. И это все на фоне роста операционных расходов (+16%) и капитальных затрат (+30%).

В этом году МТС должен направить на погашение долга (с выплатой процентов) рекордные 495 млрд руб, а на предполагаемые дивиденды еще порядка 69 млрд руб. С учетом отрицательного денежного потока указанные суммы необходимо будет занимать под текущую высокую процентную ставку, что негативно скажется на финансовых результатах компании.

💼В моем портфеле доля МТС составляет 1,6% (48 тыс рублей), средняя цена покупки акций 225 руб, при этом дивидендами за все время мною получено 13,5 тыс руб. Существенный долг и те суммы, которые тратятся на его обслуживание, настораживают. Сейчас платить дивиденды компания может только наращивая свою задолженность. Подумываю закрыть позицию по бумаге.

#MTSS #дивиденды