Я предлагаю посчитать, есть ли смысл «докупать пенсионные баллы», если их не хватает для получения «страховой пенсии».

Пенсия за доплату в Пенсионный фонд

Сейчас за 59241,6 руб. можно получить 0.98 балла и 1 год стажа. Максимум можно купить в год 8 таких блоков (59241,6 * 8), то есть за год можно получить максимум 7.84 балла и 1 год стажа. В пересчете на 1 балл получается 60450 руб. за пенсионный балл.

Деньги на это мероприятие могут уйти довольно приличные. Есть ли смысл в этом?

Доходность баллов

Вы можете купить 1 балл за 60450 руб. и это принесет прибавку к пенсии за год 145,69*12 мес.= 1748,28 руб. В пересчете на доходность за год это 2.9%.

Доход «на балл» очень низкий в сравнении с вкладом в банке.

Если у Вас баллов больше минимума (30 баллов сейчас), то смысла докупать баллы нет.

А вот если у Вас не хватает баллов для выхода на страховую пенсию и Вам «светит» социальная, то надо посчитать еще раз. В этом случае совсем другая арифметика и мы ее разберем дальше.

Разбор цифр

В 2025 социальная пенсия по старости - 8824,08 руб. Получать ее можно только с 68 лет для мужчин и 63 лет для женщин. Однако, на деле размер получаемой пенсии будет, конечно, больше – доплатят до «прожиточного минимума пенсионера».

В каждом регионе свой минимум. Скажем, во Владимирской области «минимум пенсионера» - 14793 руб. То есть к 8824.08 руб. доплатят еще 5968,92 руб.

А в Москве еще есть «городской социальный стандарт Москвы» (25850 руб.), до которого доплачивают даже получателям социальной пенсии по старости, прожившим в городе не менее 10 лет. Но Москва - это отдельная история.

Страховая пенсия

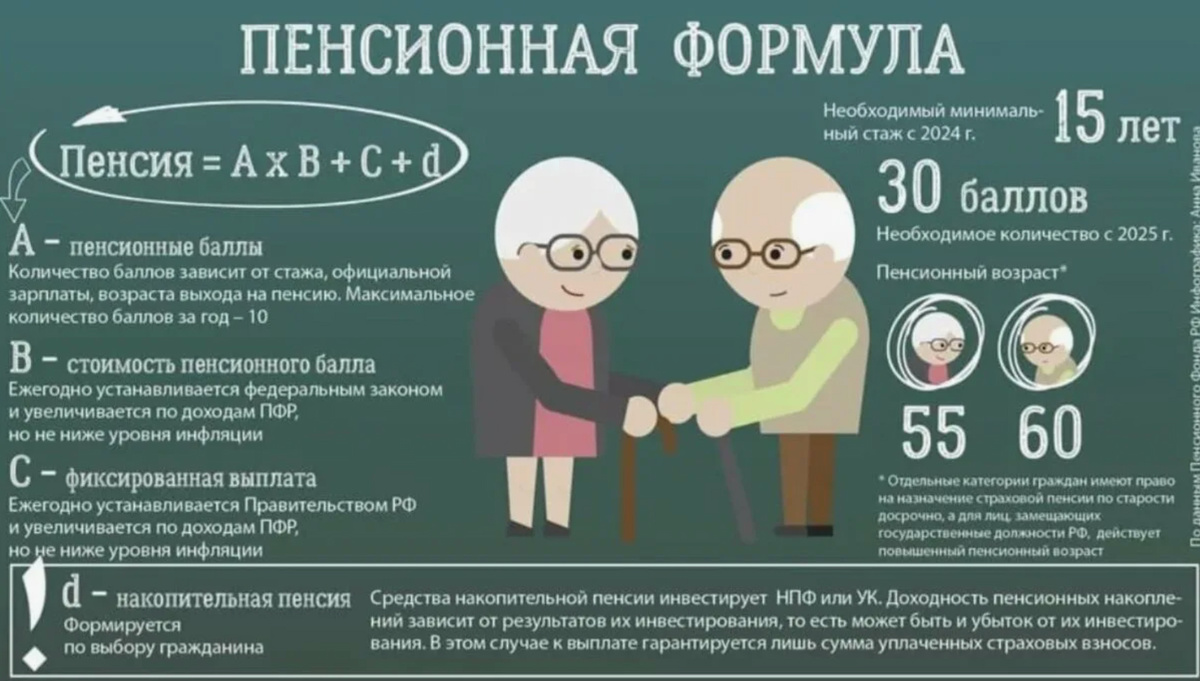

Для получения «страховой пенсии» надо иметь возраст, стаж и количество накопленных пенсионных баллов не менее, чем:

- в 2024 году: возраст 63 года и 58 лет (для мужчин и женщин соответственно), стаж – 15 лет и 30 баллов;

- в 2025 году никто на пенсию не выходит (такая вот «гримаса пенсионной реформы);

- в 2026 году: возраст 64 года и 59 лет, стаж – 15 лет и 30 баллов.

Возраст для выхода на пенсию, как видите, подрастает, но также ранее подрастало и требуемое количество баллов. Баллы зависят от размера белого заработка. И в год может получиться не только целые, но и доли балла. Но в любом случае даже миллионеру не начислят больше 10 баллов в год.

Недобор пенсионных баллов

Может оказаться, что возраст подошел, а с баллами «недобор»: например, у Вас была маленькая официальная зарплата, потому что Вы работали за МРОТ плюс «зарплата в конверте» или, может быть, работали почтальоном на почте - есть целый пласт официальных работ с очень низкими зарплатами, у которых и пенсия будет на минимуме, а то и вовсе баллов может не хватать до минимума (сейчас 30 баллов).

Минимальная пенсия

Давайте прикинем МИНИМАЛЬНУЮ пенсию, когда стаж и баллы по минимуму, а возраст как для выхода на пенсию.

Считают её так: число баллов умножают на «стоимость балла» (она растет год от года) плюс фиксированная выплата (тоже растет ежегодно).

При 30 баллах это будет: (30 * 145,69 руб.) + 8970,70 = 13341,4 руб.

А теперь давайте сравним с прожиточным минимумом пенсионера, например, во Владимирской области - 14793 руб.

Получается, что единственное отличие от получателя «социальной пенсии» в случае минимальной пенсии - это более ранний выход на пенсию. Вместо 68 в 64 и в 59 лет, а не в 63. А размер пенсии и вовсе оказывается равным.

Но, выходя на пенсию раньше, Вы уже получаете пенсию, пусть даже по минималке, а значит можно посчитать доход, который Вам принесут «докупленные до минимума» пенсионные баллы.

Скажем, не хватает 1 балла до страховой пенсии, а возраст подошел. Однозначно стоит докупить 1 балл за 60450 руб., чтобы быстрее уйти на пенсию и начать ее получать.

Так за 4 года на пенсии Вы получите по минимуму во Владимирской обл. не менее 14793*12*4 (12 мес. за 4 года) = 710064 руб. за 60450 или 1170%.

Тоже самое и для 2-х баллов.

Когда будет невыгодно докупать баллы?

710064 руб. (это доход за 4-е года по минималке во Владимирской обл. – пересчитайте на свой регион) делим на 60450 руб. (стоимость балла) = 11.7 баллов. То есть докупать больше, чем 12 баллов невыгодно. А меньше выгодно. Все это без учета процента за кредит и без учета ежегодного повышения стоимости балла и самой пенсии. Но, по грубому расчету, с учетом процентов за кредит покупать больше 8 баллов (расход – 483600) уже невыгодно.

Чтобы в Москве получать пенсию на уровне «городского социального стандарта», надо накопить почти 116 баллов. Чтобы подняться от 30 до 116 баллов, придется потратить 5 млн. руб. и потребуется почти 10 лет «покупок» - понятно, что это не выгодно.

Вывод

Докупать пенсионные баллы для увеличения «страховой пенсии» не имеет смысла – невыгодно. А вот докупить в пределах где-то 8 баллов, даже в кредит, если не хватает для оформления «страховой пенсии», а светит только «социальная», выгодно. Вы уйдете раньше на пенсию и ещё пенсию начнут платить.

Если у Вас есть идеи, как еще посчитать выгоду или потери от покупки баллов или у Вас есть свой вопрос, пишите в комментарии, попробуем вместе разобраться.

Полезная информация

Если Вам или Вашим родственникам пришлось взять кредит, Вам будет полезна моя книга «РАЗУМНОМУ ЗАЕМЩИКУ», в которой я дал ответы более чем на 500 вопросов по кредитам, ипотеке и кредитным картам от оформления до закрытия с долгами или без. Книга составлена с учетом законов и практики и получила уже более 700 положительных отзывов на ОЗОН. Ознакомиться с содержанием книги, отзывами и купить её можно:

🔸 Ozon

🔸 мой сайт

Реклама. ИП Воронин Борис Борисович ОГРНИП 322774600673950 erid: 2VtzqvWJTGZ