РФ рынок: что нас ждет сегодня

В понедельник индекс мосбиржи упал на 0,3% до 3005 пунктов.

Юань упал на 1,14% до 11,2.

Нефть упала на 2% до $64,5

Перемирие на день победы

Путин предложил перемирие на 72 часа с 8 по 10 мая.

Украина, пока отказывается от этого - они хотят сначала перемирие, а потом переговоры, что наших не устраивает.

Компании

1)Самолет: в долгах как в шелках

Компания слабо отчиталась за 2024 год в пятницу.

Ожидания:

Рост выручки на 70% г/г до 500 миллиардов рублей

Рост скорректированной EBITDA на 55% г/г до 130 миллиардов рублей.

Реальность

Выручка выросла на 32% г/г до 340 миллиардов рублей.

Скорректированная EBITDA выросла на 19% г/г до 109 миллиардов рублей.

Причем 24,6 миллиарда рублей это неустойки и капитализированные проценты ( 18 миллиардов рублей это неустойки!)

Фактически, EBITDA выросла всего на 11% до 90,9 миллиардов рублей.

Чистый финансовый долг вырос с 76 миллиардов до 116 миллиардов.

Чистый долг/EBITDA>3.

Долги растут как снежный ком, 2025 из-за сложной ситуации может привести к снижению EBITDA и уже вызвать более серьезные проблемы с долгом.

В облигациях пока нет проблем, но нужно внимательно следить - при сохранении такой конъектуры может быть плохо.

С акцией тоже нужно быть аккуратнее - это скорее спекулятивный инструмент на мир/снижение ставки, не более того. Самолет отличный пример того как непомерные амбиции менеджмента приводят к большим проблема для бизнеса. Покупка МИЦа на пике цикла под плавающую ставку делает свое дело.

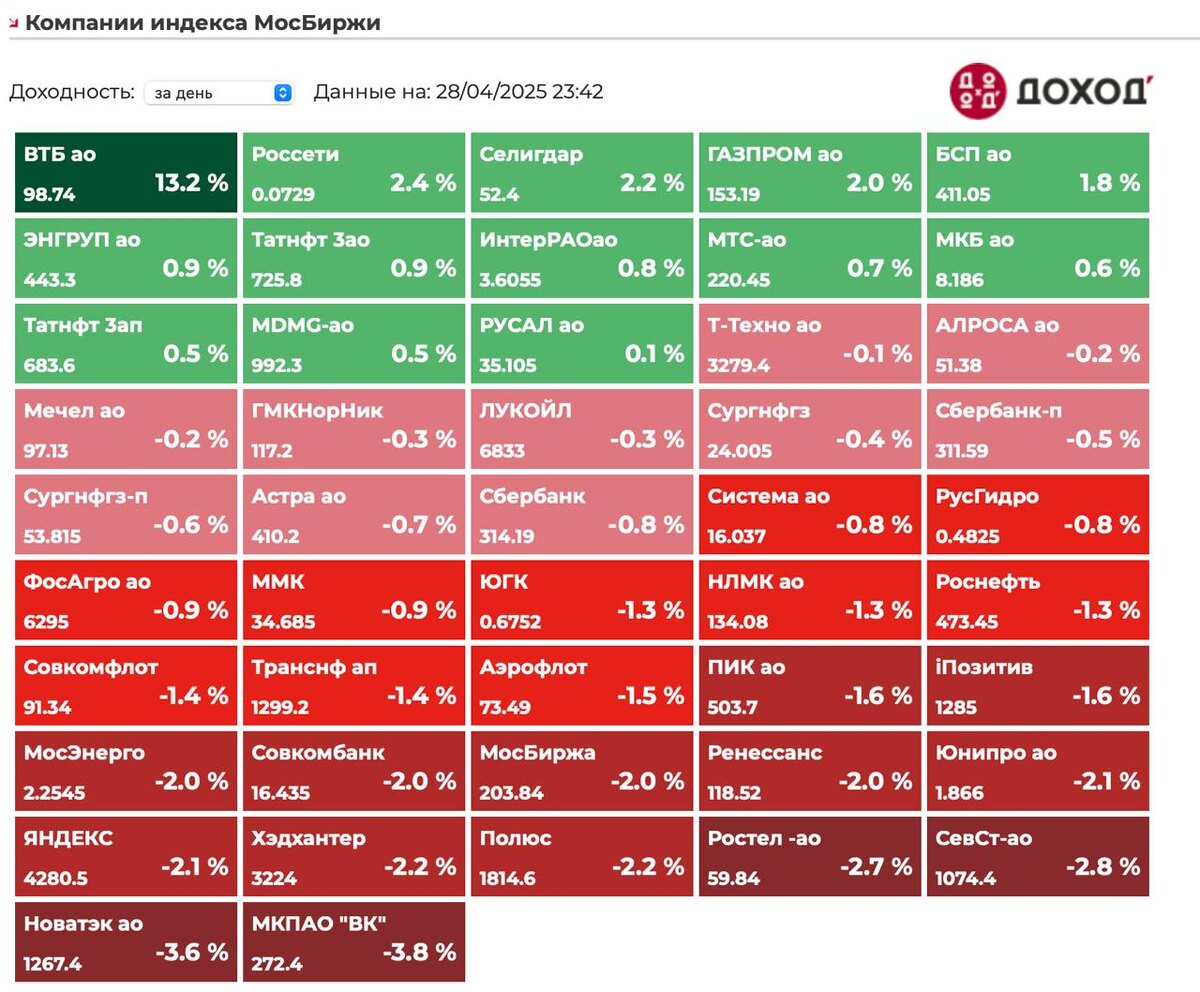

2)ВТБ: дивидендый сюрприз

Костин не обманул, и устроил дивидендный сюрприз.

На дивиденды направят половину прибыли за 2024 год - 225

Заплатят рекордные 25,58 рублей на акцию - это 26% к текущей цене.

Решение вообще вне консенсуса.

Да, есть вопросы к достаточности капитала, но государство сделает ряд мер для ее увеличения

Вкупе с продажи непрофильных активов.

Норматив по H2.0 составляет 8,9%. Минимум регуляторный 8%. Суборд на ВСМ даст еще 0,4% дополнительного запаса по капиталу.

На выплату дивидендов нужно будет 275,7 миллиардов рублей.

Это съест 1,1% достаточности капитала по оценкам финдира).

Ну условно, запас будет 0,2% от минимума.

Сейчас основная проблема в низкой достаточности капитала:

1)Внутренние источники - продажа гостиничных активов, росгосстраха, офисные здания купленных банков.

Также ждут более умеренного темпа роста кредитования - это тоже разгрузит капитал.

Выплата будет лишь в августе - еще есть 3 месяца для накопления капитала.

2)Внешние источники - допэмиссия. Но, опять это скорее всего будет после дивидендов.

Иначе придется созывать новое СД, новое ГОСа - это много сложностей вызовет.

Допэмиссия в 2023 году, где участвовало не государство, а какой-то «негосударственный якорный инвестор», была по 91 рублю.

С тех пор капитал вырос на 80%, размытие было умереннее роста. Поэтому, думаю, тут тоже будет какой-нибудь крупный частный инвестор.

Таким образом, вокруг бумаги сложился излишний скепсис, 26% ДД это слишком много.

Напомню, Сбер со стабильным дивидендом отсекается по 10-11% ДД. Окей, если бы ВТБ стабильно платил дивиденды (а такая опция может быть в сценарии геополитической разрядки), то ДД составила бы 13%, а это 200 рублей (+100% от текущих). Если считать дивиденд разовым, то ДД может быть 19-20%, то это 130-135 рублей оценки (+30-35% от

текущих).

На сегодня, максимальные ДД среди голубых фишек сейчас 14%

Пока есть очень много скепсиса, и постепенно он будет уходить. В ВТБ хватает капитала для выплат и без допэмиссий, допка может и быть, но по оценке выше текущих, да и ее размер может быть умеренным.

ВТБ был в стратегиях до роста, немного увеличивал вчера чуть выше 100 в стратегиях, считаю текущие цены скорее возможностью.

Резюме

Рынок продолжает оставаться волатильным и сильно зависящим от геополитики, пока не видно прорывов. Особо нечего сказать, выходят интересные отчеты и их много. Сегодня отчитается газпром за 2024 по МСФ. Интрига, заплатят ли дивиденд или хотя бы намекнут на это (но тут я бы не питал лишнего оптимизма - скорее нет, чем да).