В этой статье мы рассмотрим один из кейсов из нашей практики, где разбирается процесс ликвидации основного средства с оприходованием извлеченных материалов в программе 1С:Бухгалтерия 8. Это руководство поможет бухгалтерам и экономистам, которые сталкиваются с необходимостью учета выбытия ОС и правильного отражения НДС при продаже металлолома.

Краткое описание кейса

Клиент, крупное предприятие, нуждалось в корректном отражении ликвидации основного средства в 1С:Бухгалтерия 8, с учетом всех бухгалтерских и налоговых требований. Важно было не только оформить выбытие ОС, но и правильно оприходовать материалы, полученные при демонтаже, а также учесть НДС для металлолома.

Шаг 1: Отражение выбытия основного средства

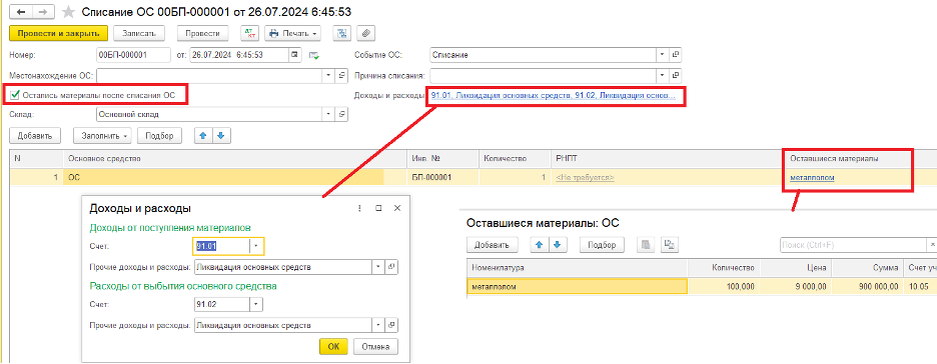

Для начала необходимо создать документ "Списание ОС" и установить флажок "Остались материалы после списания ОС" (Скриншот 1). Это позволяет программе учесть материалы, оставшиеся после ликвидации. Следуйте этим шагам:

- Перейдите в Бухгалтерия -> Основные средства -> Списание.

- Выберите основное средство, подлежащее списанию, и установите флажок "Остались материалы после списания ОС".

Шаг 2: Указание данных по материалам

Заполните раздел "Оставшиеся материалы" (Скриншот 2). Здесь необходимо указать:

- Наименование материала (например, металлолом),

- Количество и цену,

- Счет учета, на который будет оприходован материал.

Шаг 3: Проведение документа и проверка проводок

После заполнения документа нажмите кнопку "Провести", чтобы система отразила необходимые проводки:

- Дт 20.01 Кт 02.01 — начисление амортизации в месяце выбытия;

- Дт 02.01 Кт 01.09 — списание накопленной амортизации для определения остаточной стоимости;

- Дт 01.09 Кт 01.01 — списание первоначальной стоимости;

- Дт 10 Кт 01.09 — учет извлеченных материалов.

- Дт 91.02 Кт 01.09 — признание финансового результата от списания ОС в БУ и НУ;

- Дт 01.09 Кт 91.01 — учет стоимости извлеченных материалов во внереализационных доходах в НУ.

Шаг 4: Отражение реализации металлолома

Для учета реализации металлолома создайте документ "Реализация (акт, накладная)" с видом операции "Товары (накладная)" (Скриншот 3). Укажите:

- В графе "% НДС" ставку 20/120,

- В графе "НДС" установите значение 0 (показатель отсутствует).

В результате проведения документа "Реализация (акт, накладная") будут внесены записи в регистр бухгалтерии:

- по дебету счета 91.02 и кредиту счета 10 - на себестоимость реализованного металлолома;

- по дебету счета 62.02 и кредиту счета 62.01 - на сумму поступившей предоплаты, засчитываемой в счет оплаты реализованного лома;

- по дебету счета 62.01 и кредиту счета 91.01 - на сумму выручки от реализации металлолома.

Также будет внесена запись в регистр накопления "НДС Продажи"

ВНИМАНИЕ! Для корректной работы программы необходимо перейти в режим ручной корректировки движений документа, проставив флажок для значения "Ручная корректировка (разрешает редактирование движений документа)", и в регистре "НДС Продажи" исправить показатель графы "Событие" со значения "Реализация" на значение "Налог исчисляет покупатель".

Шаг 5: Выписка счета-фактуры

Нажмите кнопку "Выписать счет-фактуру" внизу документа "Реализация (акт, накладная)". В созданном документе "Счет-фактура выданный" замените код вида операции на "34", соответствующий реализации металлолома. Это нужно для корректного учета по НДС.

В результате проведения документа "Счет-фактура выданный" будет внесена запись в регистр сведений "Журнал учета счетов-фактур" для хранения информации о выставленном счете-фактуре.

С помощью кнопки Печать документа учетной системы "Счет-фактура выданный" можно перейти в печатную форму счета-фактуры.

В печатной форме счета-фактуры для выполнения требований абз. 2 п. 5 ст. 168 НК РФ и приложения к письму ФНС России от 16.01.2018 № СА-4-3/480@ необходимо указать следующие значения:

- в графе 7 - значение "НДС исчисляется налоговым агентом";

- в графах 8 и 9 - прочерки.

Налоговая отчетность

Декларация по налогу на прибыль

Расходы, связанные с ликвидацией ОС, отражаются декларации по налогу на прибыль в Приложении № 2 к Листу 02:

- по строке 060 "Цена приобретения реализованного прочего имущества и расходы, связанные с его реализацией":

- остаточная стоимость выбывающего имущества (металлолом)

- по строке 204 "Расходы на ликвидацию выводимых из эксплуатации основных средств, на списание нематериальных активов, на ликвидацию объектов незавершенного строительства и иного имущества, охрану недр и другие аналогичные работы".:

- остаточная стоимость выбывающего ОС

Доходы, связанные с ликвидацией ОС, отражаются в декларации по налогу на прибыль в Приложении № 1 к Листу 02:

- по строке 014 "выручка от реализации прочего имущества":

- доход от реализации ДАП (металлолом).

- по строке 102 "в виде стоимости полученных материалов или иного имущества при демонтаже или разборке при ликвидации выводимых из эксплуатации основных средств, при ремонте, модернизации, реконструкции, техническом перевооружении, частичной ликвидации основных средств":

- доход от извлечения ценностей.

Полезные советы

- Настоятельно рекомендуется закрепить порядок признания доходов и расходов от выбытия ОС в учетной политике компании.

Как сделать быстрее

Ликвидация основного средства с оприходованием материалов — важный процесс, требующий точного учета всех операций. Следуя данной инструкции, вы сможете избежать ошибок и правильно учесть выбытие ОС в 1С:Бухгалтерия 8.

Мы предлагаем полный комплекс услуг по сопровождению 1С, включая настройку программ, обучение сотрудников и консультации. Наши специалисты помогут вам настроить процессы учета и обеспечить их соответствие законодательству. Узнайте больше об этой услуге на нашем сайте или свяжитесь с нами для консультации.

Подпишитесь на наш канал, чтобы не пропустить новые инструкции по работе с 1С!

Читайте другие статьи в разделе «Как сделать в 1С…", чтобы узнать ещё больше полезных лайфхаков и инструкций по работе в 1С!