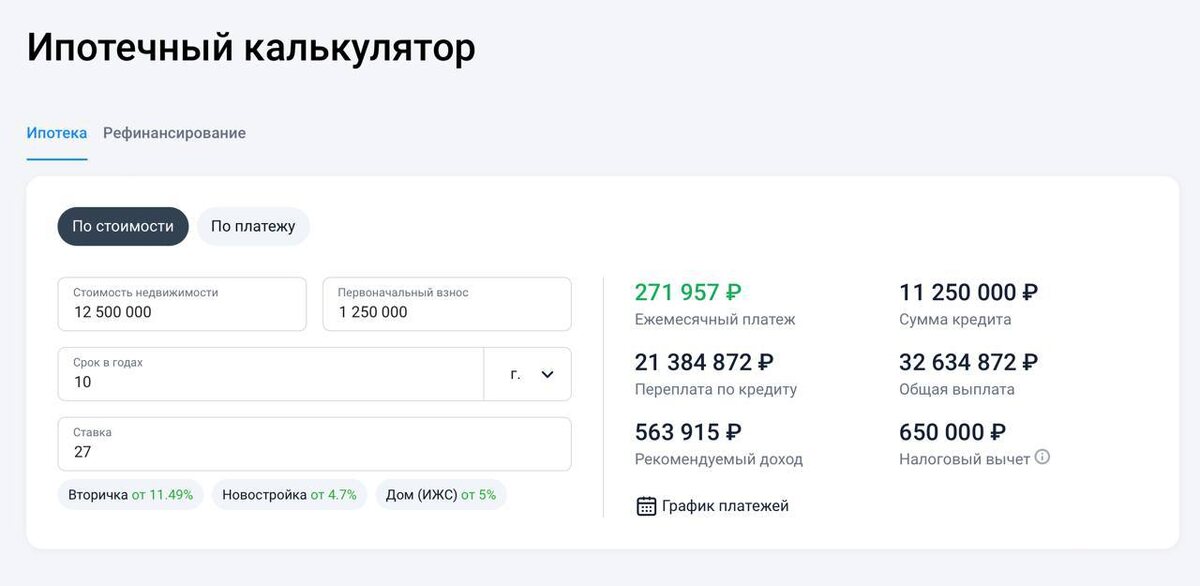

Друзья мои, внимаем: вот она, квинтэссенция современного жилищного вопроса, который превращает мечту о квартире в историю, достойную лучших антиутопий! Итак, представьте себе: однушка в 50 квадратов, по цене, которая в других странах обеспечила бы вам особняк на солнечном побережье. Стоимость — 12,5 миллионов рублей. Первоначальный взнос — 1,25 миллиона. Приятная сумма, не правда ли? Но не спешите радоваться, ведь это лишь начало великого финансового пути, на который вам предстоит вступить.

Ставка по ипотеке — 27 процентов. Да, да, вы не ослышались! И не пытайтесь перечитать, вы увидите ту же самую цифру — 27%! Это не просто ставка, а настоящий барьер, из-за которого право на квартиру переходит в разряд роскоши. Банк словно говорит: «Вы хотели собственные стены? Так вот, вам придётся за них заплатить как за золото». И вот, вы уверенно подписываете договор, а с ним — обязательство выплачивать ежемесячно 271 тысячу рублей.

Теперь давайте на секундочку задумаемся, что это за сумма такая — 271 тысяча. Это не просто деньги. Это ровно половина средней зарплаты в крупном городе или же вся месячная зарплата в регионах, и это значит, что ради собственного жилья вам придётся пожертвовать всем: личной жизнью, отпуском, развлечениями. Забудьте о ресторанах, забыть о новом телефоне. Каждая рублёвая монетка пойдёт на квадратные метры, которые даже не успеют обогреться вашей радостью от покупки.

И вот, проходит месяц, два, год. Вы платите и платите. Сначала бодро, а потом — под привычный стук клавиш перевода. Как часы, как заведённый автомат, отдаёте свои кровные за право иметь уголок, который можно назвать своим. И так — целых 10 лет. А потом наступает момент прозрения. Вы пересчитываете общую сумму и понимаете, что ваша квартира стоила не 12,5 миллионов, а целых 33,6 миллиона. Из которых 21 миллион ушёл в банк за воздух, за проценты, за невидимое право обладания.

Но даже это — не самое страшное. Вдруг у вас возникает дерзкая мысль: а что если растянуть удовольствие? Скажем, не на 10 лет, а на 20? Сразу кажется: как удобно, ведь платёж уменьшится, станет легче дышать. Только вот этот «глоток воздуха» обернётся сумасшедшей переплатой: на 20 лет сумма вырастет до 49 миллионов рублей! 49 миллионов, Карл! Это, между прочим, стоимость целого подъезда в некоторых городах. И всё это — в обмен на мечту о 50 квадратах, пусть даже с лоджией и видом на соседний дом.

Кто-то скажет: ну, такова жизнь, раз цены такие. Но давайте не будем лукавить. В других странах за подобные деньги вам предложат если не дворец, то хотя бы полноценный дом с садом и гаражом. А у нас 50 квадратов. Казалось бы, что там за мебель можно расставить, что за радость такая, когда ты постоянно на нервах, а сумма на карточке напоминает о том, что живёшь ты, в сущности, на арендуемой площади.

А ведь ирония здесь в том, что, подписывая договор, вы словно продаёте душу. Сначала это кажется мечтой: своя квартира, свои ключи, свобода! Но проходит время, и вы понимаете, что «свобода» эта оказалась на цепи с гирей в 271 тысячу рублей. Какой тут к чёрту дом? Это камень на шее, и он становится всё тяжелее с каждым месяцем. И вот вы уже не живёте в квартире, а работаете на неё. А ведь могли бы путешествовать, дарить подарки близким, наслаждаться жизнью, но вместо этого вы вкладываете каждую копейку в место, за которое будете платить, пока дети не вырастут.

Можно назвать это социальной ловушкой, ведь каждый мечтает о своём жилье, об уюте и комфорте. Банк тоже знает, что, став однажды на этот путь, назад дороги нет. Ведь отказаться от квартиры — это признать свою финансовую несостоятельность, это как шаг назад, но ещё страшнее признаться, что всё это — капкан, поставленный под лозунгом: «Ты работаешь, чтобы жить, а живёшь, чтобы платить».

К слову, сравнение на будущее. Если продолжать в том же духе, то стоимость ипотеки в будущем будет сопоставима с покупкой личного острова. Только на острове вы хотя бы отдыхаете, а тут — платите за собственный ночлег, как в отеле. Ирония? Нет, это наш ипотечный реализм, выстроенный на процентах и переплатах. Становится даже страшно, насколько увлекательно банки превращают нас в своих клиентов, вечно платежеспособных и вечно должных.