Ближайшее заседание ЦБ состоится 14 февраля 2025 года, на котором по прогнозам аналитиков ключевую ставку оставят без изменений на уровне 21%. Таким образом, сумма необлагаемого налогом дохода будет не ниже текущего уровня в 210 000 ₽ в 2025 году.

Ставка дохода, необлагаемого налогом рассчитывается как 1 000 000 ₽ умноженный на максимальную ставку из действующих на каждый первый календарный день месяца в отчетном году (1 января, 1 февраля, ..., 1 декабря) . Например, если в 2025 году максимальная ставка будет 21% 1 января, тогда необлагаемый налог можно посчитать как

1 000 000 * 21 / 100 = 210 000 ₽. Если за год вы получили дохода больше данной суммы, то на разницу между вашим доходом и посчитанной выше суммы будет начислен НДФЛ по ставке 13%. Налог появится в вашем личном кабинете налогоплательщика осенью следующего года и оплатить его нужно будет вместе с имущественным налогом до 2 декабря следующего года.

К преимуществам данного способа размещения денежных средств можно отнести:

- Отсутствие налога на процентный доход в пределах рассчитанной суммы.

- Страховка в пределах 1 400 000 ₽ при условии участия банка в АСВ. В подборке все представленные банки участвуют в АСВ.

- Приветственные ставки во многих банках

- Отсутствие рисков волатильности, не ликвидности, изменения процентных ставок

К недостаткам можно отнести:

- инфляционные риски.

- Риск уменьшения ключевой ставки и как правило снижения доходов. Уровень нейтральной процентной ставки в наше стране составляет 7% и в долгосрочной перспективе будет наблюдаться тенденция к возврату ставки к нейтральному уровню.

- При использовании счетов с начислением на минимальный остаток: невозможность снятия денег на 1 день и более без потери начисленных процентов; риск того, что банк снизит процентную ставку в середине месяца и связанными с этим убытками.

Ниже приведу список счетов, которые использую именно я для увеличения процентного дохода. Также я провел работу над ошибками по предыдущей версии статьи и сделаю для вас более удобную стратегию комбинирования счетов с начислением на минимальный и на ежедневный остаток, а так же расскажу некоторые тонкости и нюансы открытия счетов и правил подсчета остатка внутри дня.

- Накопительный ВТБ-счёт с приветственной ставкой 22% на ежедневный остаток по счету длительностью 3 месяца (ранее было 2 месяца), если 180 дней до этого не было накопительных счетов в ВТБ, либо если накопительный счет был, но с остатками менее 1000 ₽. Счёт можно оформить после получения дебетовой карты по ссылке.

- Накопительный счёт в МТС Банке с приветственной ставкой 23% на ежедневный остаток по счету длительностью 3 месяца, если 90 дней до этого не было накопительных счетов в МТС. Счёт можно оформить после получения дебетовой карты по ссылке.

- Накопительный счёт Ежедневный процент от Газпромбанка с приветственной ставкой 21% на 2 месяца при условии отсутствия накопительных счетов и вкладов в течении 90 дней до открытия и наличия подписки "Привилегия Плюс" стоимостью 299 ₽ в месяц. Счет открывается при наличии дебетовой карты по ссылке. Особенность счета в ГПБ в том что доход выплачивается в рабочий день следующего за расчетным месяцем.

- В случае, если ваших остатков не хватает, чтобы окупить подписку "Привилегия Плюс" стоимостью 299 ₽ в месяц из пункта 2, предлагаю бесплатный аналог в этом же банке Накопительный счет под 22% на минимальный остаток при наличии дебетовой карты по ссылке.

- Накопительный Альфа-счёт в Альфа Банке с выплатой на минимальный остаток с приветственной ставкой 20% доступной при отсутствии накопительных счетов в банке в течении 90 календарных дней до даты оформления. Счет можно открыть при наличии дебетовой карты по ссылке.

- Накопительный счет в Ozon банке с начислением 23% на минимальный остаток. Для пользования счетом необходимо будет провести проверку личности в одном из пунктов выдачи заказов по паспорту.

- Накопительный счет в банке Дом РФ с выплатой на ежедневный остаток 19.5%. Приветственная ставка действует 2 месяца с момента открытия, не требует отсутствия накопительных счетов ранее. По прошествии двух приветственных месяцев необходимо открыть счет вновь. Счет в банке и доступ в личный кабинет можно открыть, разместив депозит через Финуслуги в данном банке с моим промо кодом RFZWA6K24, который дает вам процентную надбавку на ваш вклад.

Особенностью подсчета остатков на накопительном счете является то, что фиксация денежных средств для начисления по ним процентов производится ежедневно, как правило в 0 часов 0 минут 0 секунд по московскому времени. Например, если вы хотите открыть ВТБ счет (или любой другой) с февраля 2025 года тогда открывать и пополнять его следует еще 31 января, фиксация остатков на 1 февраля будет производиться в 0 часов 0 минут 0 секунд 1 февраля. Далее вы ждете 3 месяца до 30 апреля и забираете все денежные средства и проценты и с 1 марта начинается отсчет периода охлаждения длительностью 180 дней. 31 июля цикл повторяем. Другим важным выводом является то, что если внутри дня вы снимите деньги с накопительного счета и вернете их обратно в полном объеме, то начисление будет происходить так будто этих операций не было, так как на 0 часов 0 минут 0 секунд баланс на счете не менялся, даже если это счет с начислением на минимальный остаток.

В ГПБ выплата процентов происходит в первый рабочий день месяца следующего за отчетным. Например, я хочу открыть счет там с 1 января, тогда 31 декабря я открываю там счет и перевожу туда деньги в 0 часов 0 минут 0 секунд 1 января начинается отсчет 2 приветственных месяцев. 28 февраля 2025 года я снимаю все деньги со счета, но счет не закрываю, дожидаюсь выплаты процентов. Так как 1 и 2 марта это нерабочие дни, проценты начисляются 3 марта примерно в 12:00. В этот день я снимаю проценты и закрываю счет. Период охлаждения в 90 дней отсчитывается с 1 марта, поскольку проценты не были зафиксированы в 0 часов 0 минут 0 секунд 4 марта. С остальными счетами поступаю аналогичным образом.

Если у вас выплата процентов по ГПБ выпала на новогодние праздники с 1 по 8 января, то банк может по своей инициативе заплатить проценты ранее 9 января. Так было в 2024 году.

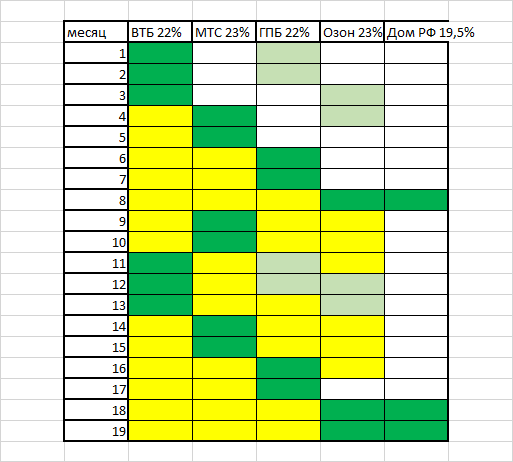

Поскольку для ведения бюджета всегда необходимо располагать свободными средствами, рекомендую в пару с накопительным счетом на минимальный остаток использовать счет с ежедневным начислением процентов, на котором будет сумма ваших ежемесячных трат. Используя вышеописанное составим матрицу накопительных счетов, где строки матрицы - банки, а столбцы - месяцы. На пересечении столбца и строки - выделенная цветом ячейка зеленого цвета, если в этот месяц в данном банке нужно держать деньги, либо желтым цветом, если в данном банке идет период охлаждения и деньги туда заводить не нужно.

При подсчете средневзвешенной ставки, буду учитывать распределение денежных средств 70% на счетах с минимальным остатком 30% на счетах с ежедневным остатком. Итоговая доходность по моим подсчетам составляет 22,14% годовых с ежемесячной выплатой процентов.

Повысить свой процентный доход можно, используя средства банка, подробнее об этом способе я написал в другой своей статье. Данным способом можно получить вплоть до 24 000 ₽ в месяц.

В других своих статьях я рассказываю как увеличить свой доход до 40 000 ₽ в месяц. Так же рекомендую подписаться, оставлять комментарии и ставить лайки. Дзен не рекомендует мои статьи, если число подписчиков менее 10.

Поддержать автора вы можете, оформлением продуктов по ссылкам: