Это не индивидуальная инвестиционная рекомендация!

Не так легко, на первый взгляд, найти общее между русскими и китайцами. Нам вообще из Сибири кажется, что это другая планета, другой мир. Частично так и есть. Китайцы дальше от нас по ментальности, чем народы из стран СНГ / постсоветского пространства.

И все же черты сходства у наших стран и народов есть. Например, модель капитализма -Восточноазиатская модель. Наши страны ориентированы на экспорт чего-либо. Российская империя экспортировала золото, СССР экспортировал нефть, Россия экспортирует нефть, зерно, начинает мясо. Китай экспортирует промышленные товары, машины, станки, коммоды и продукты их переработки. Российский рубль как и китайский юань, имеет тенденцию к девальвации. Это делает наши товары более конкурентоспособными, помогает решать проблемы с бюджетом. Если девальвация идет мягко и медленно, наши граждане продолжают доверять национальной валюте и хранить сбережения в ней. В восточноазиатской модели "национальные чемпионы" (Если кратко - национальные чемпионы - локомотивы бизнеса) государственные. У них весомая политическая "крыша", которая защищает интересы компании, субсидирует их деятельность, дает им самые интересные и перспективные проекты. Я уже рассказывал про "железную чашку риса" (райсизм) - когда граждане в массе своей стремятся найти такое непыльное место работы, чтоб "начальник не доставал и зарплата 300 тыщ". Это тоже наши народы роднит. Корыто разбивается о факт, что нужно выделяться на общем фоне, чтобы получать выделяющуюся на общем фоне зарплату. Либо нужно брать на себя более весомые риски, зарабатывать на своем собственном деле.

Еще оба наших народа скучают по времени, в которое, как сказал наш председатель Совбеза, никто и никогда не вернется. Но речь пойдет не об этом. Самое важное из братского в наших народах - абсолютная двинутость на недвиге.

Вот не так легко найти человека в своем окружении, который не будет пол жизни вращаться вокруг 3 слонов:

- Недвижка (чтобы жить. У этого слона есть еще спутник - "Ремонт" - тоже сакральное)

- Машина (чтобы ездить)

- Дача (чтобы земля да еще и своя. Там картошку можно сажать. И кабачки. Ездить туда на машине)

За 3 эти вещи наш человек готов платить любые деньги. Сколько угодно лет. Сейчас берут семейную ипотеку на 30 лет, с ежемесячными взносами 40-80 т до 55-65 лет. Я прям представляю, как этот Сизиф в свои 60 лет тащит этот камень, молитвенно приговаривая "Зато своя".

А накопить на первоначальный взнос - так это праздник на всю деревню, длящийся минимум дня три. Граждане не любят ипотеку, но летят на неё, прям как мухи на ленту. Наше зазевавшееся насекомое может не вляпаться в обычную (рыночную) ленту (ипотеку). Но не тут-то было. В 2020 году появилась она: льготная ипотека. И об этом страшном событии поговорим ниже.

Как ни цитировали Гендальфа наши технократы из Минфина и ЦБ, строительное лобби следовало поддержать в 2020 году. Но повышение адресности этой денежной пушки смогли продавить только в июле 24.

Хоть номинально и заявлено, что льготная ипотека делает недвижимость более доступной, все в корне наоборот. Государство оплачивает разницу между рыночными и льготными ставками само, из бюджета (привет тем, кому государство все время "недодало/должно/все украло"). Эти деньги не берутся из неоткуда. В бюджет они во многом идут от продажи нефти, но в условиях решения важных геополитических задач этого не хватает. Солидное их количество впрыскивается в виде бюджетного импульса. Граждане видят ежемесячный взнос и, облизываясь, начинают собирать на первоначальный. Раньше граждане били себя при этом в грудь, мол: "Буду гасить тело! Закрою ипотеку за 3 года!". В основном, ограничивалось лозунгами, хотя кто-то действительно ее закрывал быстро. Сейчас господа прошаренные узнали про инфляцию и думают, что досрочно закрывать ипотеку не нужно, мол 5 лет назад 20 т не то, чем они являются сегодня. Льготка искусственно стимулирует избыточный спрос на жилье. Недвижка скупается, скупаются товары для ремонта, мебель. Разгоняется инфляция. Видя инфляцию, другие граждане пытаются заморозить ежемесячный взнос и тоже оформляют ипотеку. Круг замкнулся.

А еще я напоминаю про несгибаемую, как сталь, веру нашего человека в недвигу. Там у них есть какой-то пузырь, который вот-вот лопнет и они первыми себе и детям квадратные метры почти бесплатно возьмут. Пузырь этот растет неизвестно почему, просто вот растет. И однажды (вот-вот) просто вот лопнет. А пока льготка, там ежемесячные взносы небольшие. И их инфляция съест.

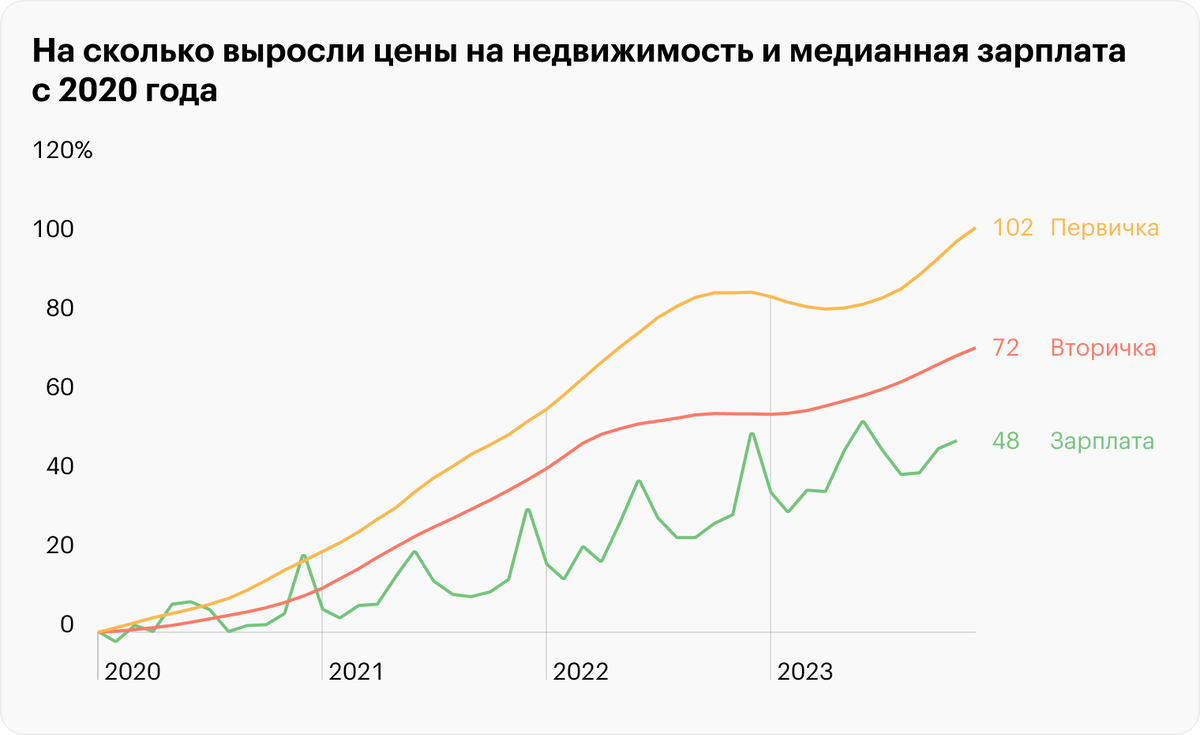

Беда такого подхода, полагаю, прослеживается. Тут что-то не так. Если брать льготку, вы все равно отдадите сильно больше, чем квартира стоит. Это только процентами по ставкам, даже ипотечным. Даже по 20 т. Не беря в расчет, что помимо вас, прошаренного, еще целая страна таких же прошаренных. И все прошаренные додумались, мол, вот он шанс. Цена на первичное жилье сильно разгоняется от соотношения числа прошаренных на 1 квартиру. Вторичка, если посмотреть на график, тоже растет внушительно. Разнонаправленности тут никакой нет. Спрос на квадратные метры разгоняется в обоих случаях, просто с разной скоростью. Просто тут не прошаренные берут в ипотеку, а чаще выкупают обеспеченные господа с высокими доходами. Которые тоже верующие в воздух между бетонными плитами.

Когда этот пузырь лопнет и лопнет ли в обозримом будущем - у автора никакого ответа нет. Зато есть кризис недвижимости у братского народа 🇨🇳

Автор-ChatGPT

- В чем суть кризиса недвижимости в Китае?

-Кризис недвижимости в Китае, который стал особенно заметен с 2021 года, обусловлен несколькими ключевыми факторами:

1. Долговая нагрузка застройщиков: Многие крупные застройщики в Китае, такие как Evergrande, накопили огромные долги, финансируя своё развитие через кредиты. Когда власти начали усиливать контроль за долговой нагрузкой, это привело к финансовым проблемам у многих компаний.

2. Правительственные меры: В 2020 году китайское правительство ввело политику "три красные линии", которая ограничивает застройщиков в получении новых кредитов, если они превышают определенные финансовые показатели. Это ограничение усилило финансовые трудности у многих компаний.

3. Снижение спроса: После многих лет роста цен на жильё, покупатели начали проявлять осторожность. Растущие цены и экономическая нестабильность привели к снижению спроса на новые квартиры.

4. Неудовлетворённые обязательства: Многие застройщики не смогли завершить строительство объектов, что вызвало недовольство среди покупателей, которые уже внесли предоплату. Это создало волну протестов и недовольства.

5. Экономическая нестабильность: Замедление экономического роста в Китае, вызванное различными факторами, включая пандемию COVID-19 и глобальные экономические условия, также оказало влияние на рынок недвижимости.

Кризис недвижимости в Китае имеет серьезные последствия для экономики страны, включая снижение потребительского доверия и потенциальное влияние на финансовую систему. Правительство предпринимает меры для стабилизации ситуации, но последствия кризиса могут ощущаться в течение длительного времени.

Китайцы тоже очень любят жилье. И тоже с большой охотой брали ипотеку. Но вот беда: кризис недвижимости, скупать ее никто не хочет. Сдачи жилья задерживаются, стройка морозится. Китайцы сберегают деньги, а также усиленно гасят имеющиеся ипотеки.

Представьте, вы взяли ипотеку на 30 лет. Счастливые накопили на первоначальный взнос, ваших доходов хватает на ежемесячные взносы, остается сколько-то на еду и текущие расходы. Даже ладно, вы накопили n миллионов и купили вторичку на свои. И тут бац. Как и в Китае, допустим, начался кризис недвижимости. С которым Поднебесная живет уже не год и не два. Продать ипотеку проблематично - ее никто не хочет брать.

Зачем продавать? - скажете вы. Сейчас - низачем - отвечу я. А если завтра срочно понадобятся деньги, которые ушли на недвижимость? Хоть и не все. Ну, миллион-три. Зачем? У вас/супруга/ребенка/родителя тяжелая болезнь/иная беда. Все. Или по какой-то причине вы на протяжении неопределенного времени не будете получать доходы, которые получали раньше (вас заменили роботы, ваши товары и услуги не покупают, зарплата урезалась вдвое, закрыли завод и еще куча всего). Проблема, наверное, решаемая, но в течение месяцев. А платежи тикают. Помогут родители? А если их нет? А если у них у самих проблемы? Или только пенсия?

Мрачновастенько, не так ли? А еще вам кажется, что инфляция будет на вашей стороне. Но ведь не только на жилье цены растут. Другие ваши расходы инфлируют. А ваши доходы растут вслед за инфляцией? Или все же дополнительный расход на ипотеку будет неприятно действовать на остаток ваших средств после расходов?

Бывает, цены на жилье падают, да еще долго падают. Будущее не предопределить. Экономический кризис может серьезно снизить цены на ваш актив пассив. Именно пассив. Инвестиционная ценность жилья теряется по достижении определенной стоимости и если развивается экономический кризис / кризис недвижимости. Квартира - это не ликвид. Деньги с продажи тяжело привлечь. Помесячная сдача дает процент, ну совсем несопоставимый с вложениями. А когда вам понадобятся деньги, мы уже обсудили, цена может и упасть. А покупатель - не найтись.

Еще в квартире может прорвать трубу, вы можете случайно затопить несколько этажей соседей, много всего может произойти. Вы можете захотеть переехать не то, что в другую страну, в другой город. Недвижка будет вашими кандалами в таком случае, особенно если в ипотеку.

В конце хочется отметить еще пару вопросов. Если на вас висит немаленький кредит, уже после рождения первого ребенка вы задумаетесь над тем, стоит ли вкладываться во второго или третьего. Потенциально ипотека (а льготная тем более) давит на демографию и рождаемость.

Наличие статических ежемесячных расходов, особенно, если вы досрочно гасите ипотеку, сказывается на потреблении в совсем нелучшую сторону. Люди ограничивают себя, а это сказывается на их счастье, на их здоровье и продуктивности. Это важно. Это есть сейчас в Китае: там сейчас дефляция, люди массово сберегают и досрочно гасят кредиты. Оттого замедление роста экономики и стимулирующие меры.

Вроде все, сказал, что хотел. Простого решения проблемы подорожавшей недвижимости у меня для вас нет. Как обычно - можно оптимизировать расходы (банально - в регионах дешевле), работать над повышением доходов. Расти, как профессионал, менять работу и прочие банальности. Диверсифицировать сбережения (на Мосбирже, кстати, активы недооценены в десятки и десятки раз по сравнению с недвижимостью). Возможно, снимать жилье и тд. Но не вбухивать все свои несколько миллионов в воздух между плитами. Зацикленность на "трех слонах" может ударить по вам очень внушительно. Однажды и неожиданно.