Во втором квартале 2024 года европейский сектор жилья переломил ситуацию, зафиксировав более высокий годовой объем, чем в январе-марте. Подобное отмечено впервые с тех пор, как процентные ставки начали расти в этом цикле, подчеркивают аналитики Cushman & Wakefield.

Ключевые моменты

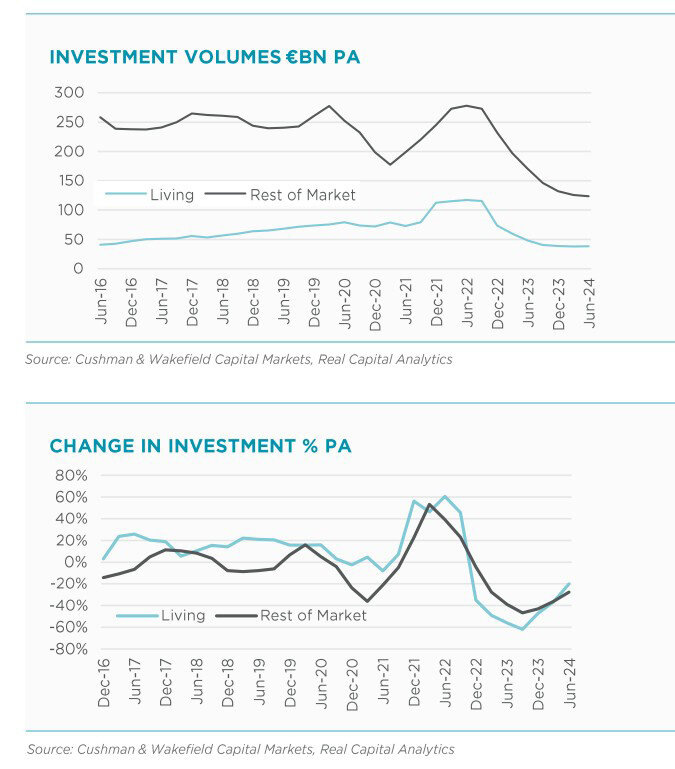

Сделки с активами достигли во втором квартале 2024 года 11 млрд евро – это самый высокий трехмесячный объем с января-марта 2023-го. Жилой сектор также вернул себе позиции крупнейшего сектора недвижимости с долей более 23,7% от общего объема рынка, слегка опередив общий объем офисных помещений, который по-прежнему имеет тенденцию к снижению.

Самыми энергичными рынками в Европе в течение квартала оказались Великобритания (€3,5 млрд), Германия (€2,2 млрд) и Нидерланды (€1,2 млрд). Далее следовали Швеция (€1), Франция (€646 млн), Дания (€601 млн) и Испания (€470 млн).

Наиболее значимой сделкой квартала стало приобретение сингапурской компанией Mapletree Investments объектов PBSA в 19 городах Великобритании и Германии, а также операционной платформы от Cuscaden Peak Investments.

За 12 месяцев до 2 квартала 2024 года объем инвестиций в общий сектор составил 162 млрд евро, что на 26% меньше по сравнению с аналогичным периодом прошлого года. В годовом исчислении объемы сделок сократились во всех сегментах. Доля жилого сектора в общем объеме рынка составила 23,7%, офисов – 23,7%, логистики – 19,5% и розничной торговли – 16,3%.

Объем международных инвестиций в европейский сектор жилья сократился на 39% в годовом исчислении, до 12,1 млрд. евро, что обусловлено 70-процентным сокращением объема международных покупок в Европе. С другой стороны, впервые за последние годы объем неевропейских инвестиций увеличился на 13%.

Внутренние инвесторы играли ключевую роль в восстановлении экономики, но вырос и международный интерес, особенно со стороны игроков из США, доля которых на рынке недвижимости выросла с 12,7% до 14,9%.

Доходность и объем сделок

В исследовании отмечается, что в июне Европейский центральный банк уменьшил процентные ставки на 25 базисных пунктов, за которым последовало такое же снижение ставки Банком Англии в конце июля. Настроения на рынке определялись восприятием и основными тенденциями в области инфляции и процентных ставок. В еврозоне инфляция оставалась на уровне около 2,5% во втором квартале, а в Великобритании этот показатель держался на минимуме 2021 года – 2% в июне.

На этом фоне доходность основных фондов стабилизировалась. Средневзвешенный показатель в сфере розничной торговли и логистики во втором квартале начала снижаться, хотя и всего на пару базисных пунктов. Из 31 стран Европы только в Вене первичная доходность во втором квартале выросла (+25 базисных пунктов), а в январе-марте таких рынков было семь.

Доходность PBSA (Purpose Built Student Accommodation), то есть студенческого жилья, во втором квартале вновь продемонстрировала минимальное движение, и единственным рынком, который зафиксировал изменение, был Лиссабон (-25 б.п., до 5,50%). Ожидается, что во втором полугодии 2024 года доходность жилья на большинстве европейских рынков и подсекторов останется стабильной, а на некоторых рынках ценных бумаг может начаться снижение доходности.

Объемы в секторе жилья в годовом исчислении выросли на 1%, а в гостиничном бизнесе – на 18% по сравнению с первым кварталом. Показатели розничной торговли снизились при этом на 9%, логистики на 6%, офисной недвижимости на 4%. В связи с этим в целом по сектору объем продаж уменьшился на 1% по сравнению с аналогичным периодом прошлого года.

PBSA продемонстрировала уверенный рост, объем продаж увеличился на 14%. За три месяца было заключено в общей сложности десять сделок на сумму 100 млн евро и более. Напротив, объемы PRS (частный арендный сектор) во втором квартале повысились не очень сильно, до 6,8 млрд евро, а крупные сделки, которые были заключены в 2021-2022 годах, еще не вернулись. Объемы продаж PRS за 12 месяцев до 2 квартала снизились на 26% по сравнению с аналогичным периодом прошлого года.

Объем сделок с жильем для престарелых составил 4,6 млрд евро, что является самым низким показателем за последние восемь лет и на 35% меньше по сравнению с аналогичным периодом прошлого года.

Тренды: аренда, студенческое жилье и дома престарелых

Несмотря на последовательное снижение объемов сделок PRS в последние кварталы, темпы падения постепенно замедлились с 71% в годовом исчислении в третьем квартале 2023 г. до 26% в апреле-июне 2024-го.

Рынок труда PRS в Европе сохранил положительную динамику. Во втором квартале рост арендной платы составил в среднем 7%, превысив показатели офисного сектора, розничной торговли и логистики. Общее количество сделок PRS во втором квартале достигло самого высокого показателя за три месяца (177 сделок) с начала 2023 года. При этом эксперты считают, что этап коррекции доходности во втором квартале почти завершился и три и 31 рынка ожидают снижения этого показателя во втором полугодии.

Рынок PBSA значительно восстановился во втором квартале 2024 года – во главе с Великобританией, где квартальные объемы достигли двухлетнего максимума. Сделки на уровне юридических лиц и крупные партии вернулись и увеличили квартальные объемы. По оценкам C&W, в настоящее время на рынке сумма предлагаемых сделок достигает 2 млрд евро, что свидетельствует о еще более устойчивом рынке во втором полугодии 2024 года.

Рынок труда хорошо поддерживается сильными фундаментальными показателями, а ставки арендной платы значительно превышают инфляцию. Многие из лучших активов в настоящее время фактически полностью сданы в аренду. При этом динамика внешней доходности почти прекратилась. Изменение зафиксировано только в Лиссабоне, и это было снижение на 25 базисных пунктов, до 5,25%.

Сектор жилищного строительства и ухода за престарелыми отстает от других подсекторов в восстановлении своих позиций: объемы сделок в нем упали до восьмилетнего минимума за 12 месяцев до второго квартала.

Инвестиции в недвижимость

Германия, которая, как правило, входит в топ-2 европейских рынков в этом секторе, была намного спокойнее, чем обычно, а вот Великобритания отличилась инвестиционной активностью: один портфель сделок стоимостью 100 млн фунтов стерлингов был заключен между местными покупателями и продавцами, что увеличило квартальный объем более чем на 300 млн евро.

Общий объем инвестиций в недвижимость составил 38,4 млрд евро, что на 20% меньше по сравнению с апрелем-июнем прошлого года, но на 1% превышает показатели предыдущего квартала. В подсегментах, связанны с проживанием, в большинстве случаев объемы на страновом уровне снижаются, за некоторыми исключениями, такими как PRS в Швеции, PBSA в Великобритании и Франции и дома престарелых в Нидерландах.

В Германии инвестиции упали на 37% по сравнению с аналогичным периодом прошлого года, но она привлекла больше средств в сферу PR за последние 12 месяцев, чем любая другая страна Европы. При этом в Великобритании падение составило всего 3%, что позволило ей сократить отставание и занять второе место. В Швеции объемы продаж выросли на 26% в годовом исчислении.

Великобритания продолжала лидировать на европейском рынке PBSA, который становится все более востребованным, заключив во втором квартале семь сделок на сумму 100 млн евро и более. В Нидерландах подписаны договоры на приобретение жилья и услуг по уходу за престарелыми на 100 млн евро, в результате чего годовой объем сделок превысил средние показатели за пять и десять лет.

Объем международных инвестиций в европейский сектор жилья за 12 месяцев до 2 квартала снизился на 39% в годовом исчислении, до 12 млрд евро. Тем не менее, это улучшение по сравнению с падением до 50% в предыдущие кварталы. Внутренние и глобальные инвестиции вернулись на европейский рынок жилья (-7% и +13% в годовом исчислении), но объемы европейских инвестиций за пределами страны упали на 70%.

Американские инвесторы продолжали проявлять большой интерес к европейскому рынку жилья, заняв почти 15% рынка за последние 12 месяцев. Год назад этот показатель составлял 12,7%. Они были особенно активны в PBSA, где за последние 12 месяцев объемы инвестиций в годовом исчислении выросли более чем в три раза. Шведские инвесторы вернулись во втором квартале на более широкий рынок жилья в Северной Европе, хотя в последние несколько месяцев сосредоточились на родине. В основном они ориентировались на PR-компании в Дании и Финляндии.

За последние 12 месяцев инвестиционные фонды и страховые компании превзошли общий рынок жилья благодаря увеличению своих отчислений в подсектор PBSA. В настоящее время спрос на различные виды жилья в Европе превышает предложение. За последнее десятилетие в большинстве стран Европы доступность жилья снизилась на 20-40%, что привело к сокращению числа собственников и увеличению арендаторов.

Реактивные изменения в регулировании арендной платы в некоторых странах имели негативные последствия. Эксперты Cushman & Wakefield считают, что такие меры не являются правильным политическим ответом на жилищный кризис, нужно решать проблемы дополнительными государственным расходами на недвижимость и поддержку жизнеспособности населения. Но в целом ожидают дальнейшей стабилизации и роста активности на европейских рынках недвижимости.

Читайте также:

Манила лидирует по росту цен на элитное жилье в начале 2024 года. Индекс Knight Frank

В Европе восстанавливается инвестиционная активность

Перспективы роскошного сегмента в сфере недвижимости. Ритейл и курорты