С 2021 года отменено представление в налоговые органы налоговых деклараций по земельному налогу.

При этом организациям по-прежнему необходимо рассчитывать данный налог, в том числе и авансовые платежи, и уплачивать его в бюджет. Авансовые платежи по налогам подлежат уплате налогоплательщиками-организациями в срок не позднее 28-го числа месяца, следующего за истекшим отчётным периодом (пункт 1 статьи 397 НК РФ).

В новости вы найдете подробную инструкцию как произвести расчёт земельного налога в программе «1С:Бухгалтерия государственного учреждения 8» ред.2.0

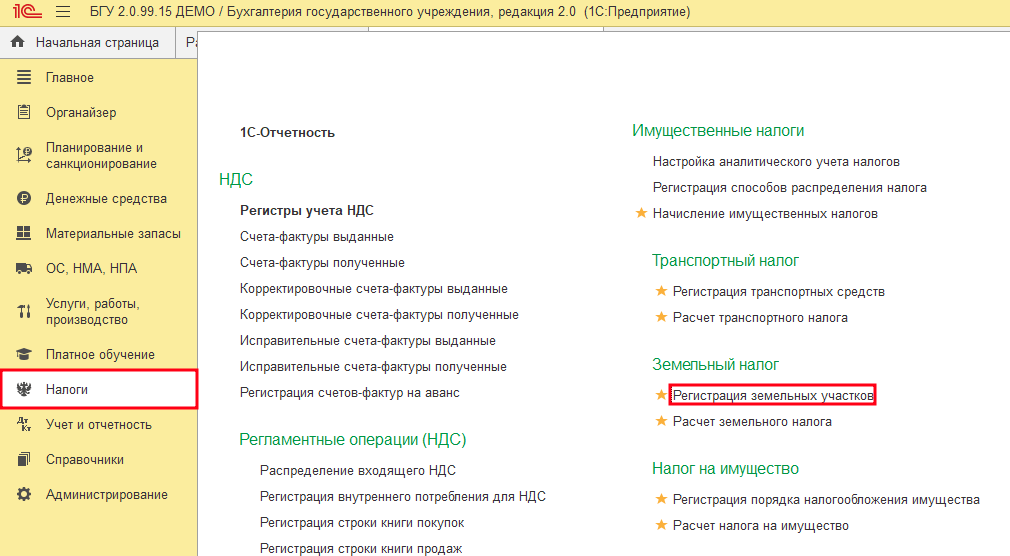

Регистрация земельного участка

Выполните регистрацию земельного участка с помощью соответствующего документа

В документе укажите вид записи, конкретный участок и его инвентарный номер, дату государственной регистрации

Также заполните налоговую ставку и укажите льготу (при наличии)

Если земельный участок, принадлежащий организации, находится в другом муниципальном образовании, укажите другой код по ОКТМО и выберите соответствующий КБК

Если земельный участок поставлен на учёт вне места нахождения организации, тогда укажите налоговый орган, где произведена постановка на учёт, и код по ОКТМО территории, где находится земельный участок

Продолжить чтение новости в Телеграме

Продолжить чтение новости на сайте

Хотите быть в курсе всех крутых фишек и новинок в мире 1С?

Подписывайтесь на наш Telegram-канал NeoNews!