Этот отчёт называют по разному:

- ПиУ (Прибыль и Убытки)

- ОДР (Отчёт доходов и расходов)

- ОФР (Отчёт о финансовых результатах)

- и т.д.

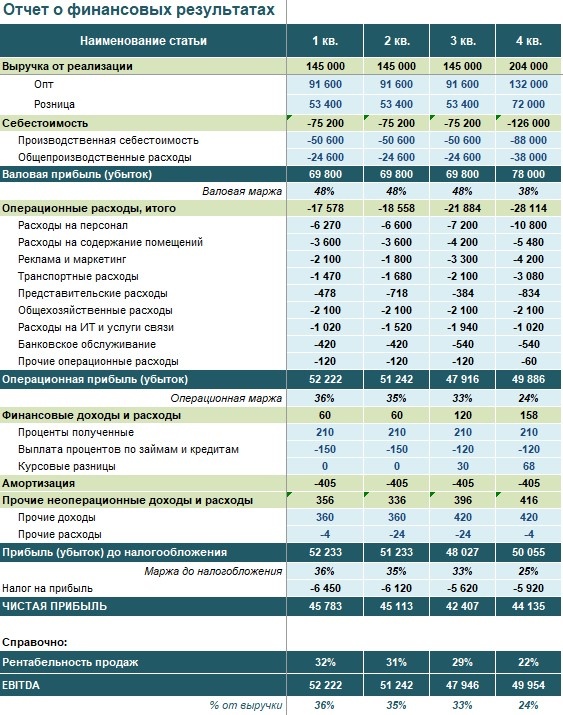

Его структура обычно состоит из статей доходов, расходов и финансового результата компании. Содержание статей каждая компания определяет самостоятельно, т.к. это зависит от направления деятельности компании. Чем сложнее производственный цикл, тем больше степень детализации статей. Для более правильного анализа данные разделяются по видам деятельности на операционные, финансовые и пр.

Все расходы подразделяют на постоянные и переменные в зависимости от отношения к выручке. Такое деление стратегически необходимо, так как помогает выявить, за счет каких расходов произошла отрицательная или положительная динамика финансового результата компании.

Чтобы детальнее анализировать отчёт, в него включают промежуточные итоги по видам прибыли. Таким как валовая прибыль, операционная прибыль, прибыль до налогообложения и чистая прибыль. Чистая прибыль и является итоговым финансовым результатом.

Так же для более полного анализа в отчете следует выделять виды направлений деятельности или, к примеру, категорий производимых товаров. Это важно для определения прибыльности того или иного продукта.

Отчёт можно группировать по разным рассматриваемым периодам: месяц, квартал, год. Так же очень полезно и увлекательно проводить сравнительный анализ нескольких лет.

Как человек, который глубоко погружён в мир управленческого учёта и ценит его значимость для анализа и принятия решений, я убеждёна, что отчёт о финансовых результатах служит незаменимым инструментом для руководителей и финансовых специалистов. Он предоставляет ценнейшую информацию, необходимую для разработки стратегий и мониторинга финансового благополучия компании.