Сейчас очень многие инвесторы переложили свои сбережения на депозиты, в облигации и фонды денежного рынка. Дошло до того, что сотрудники Московской биржи сейчас называют фонды денежных рынков - главной инвестиционной идеей, видимо потому, что в них уже вложено порядка 400 миллиардов рублей. Но я не спешу расставаться со своими акциями, которые не особо и растут в цене. Сейчас объясню почему.

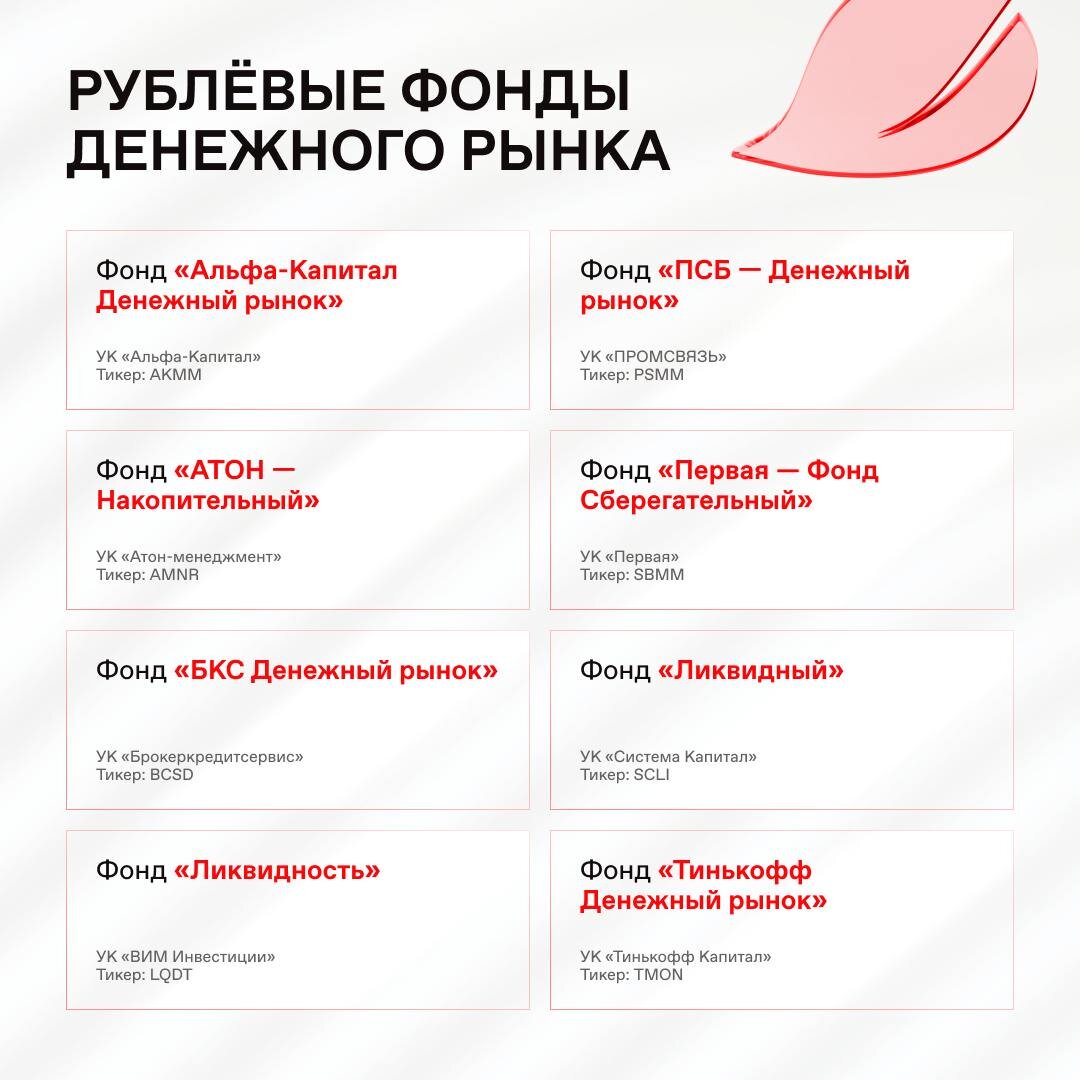

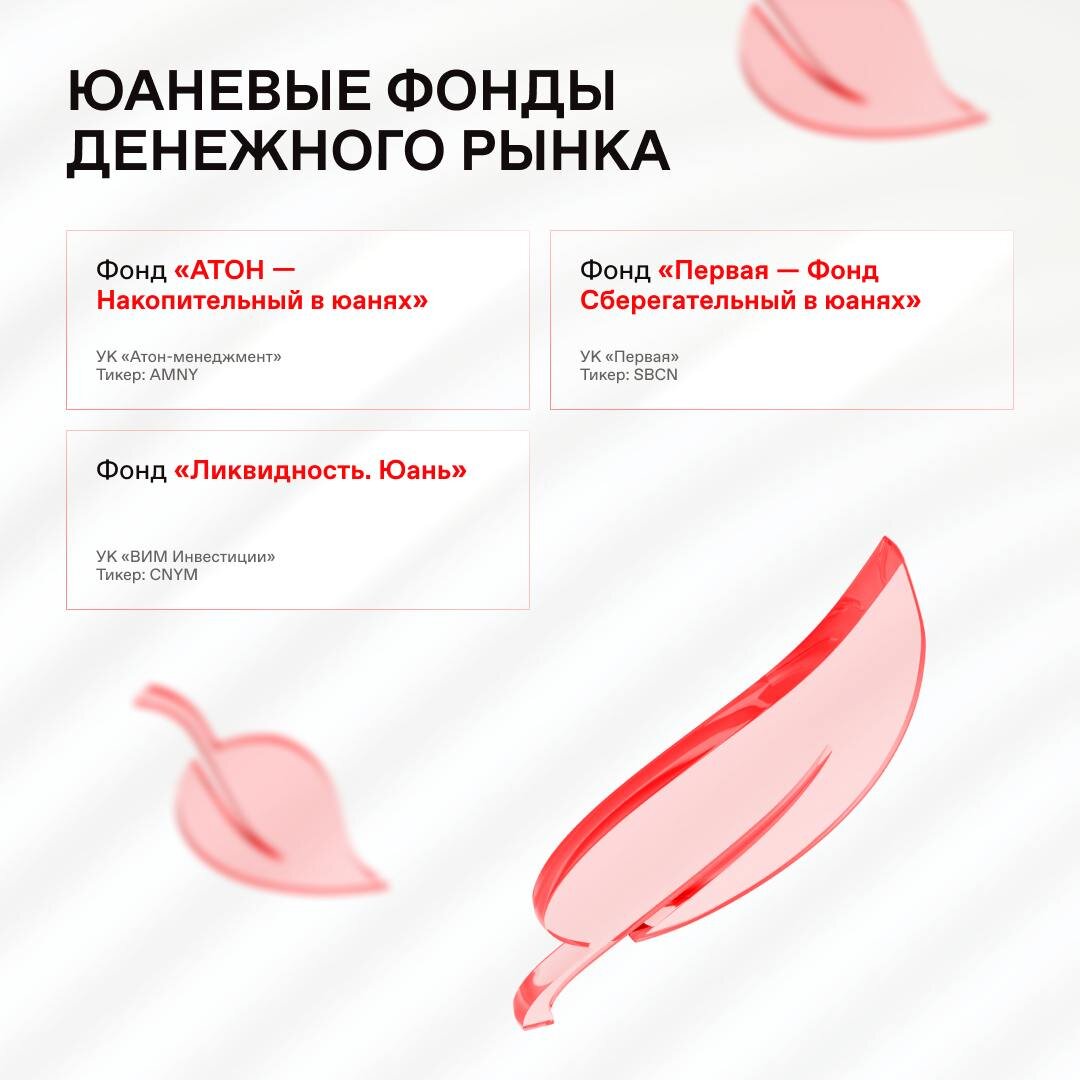

А перед этим предлагаю посмотреть в галереи ниже слайды Московской биржи по фондам денежного рынка.

Все познается в сравнении

Для начала предлагаю посмотреть на доходности всех тех активов, которые я перечислила в заголовке, но с оглядкой на срок инвестирования:

- Облигации - флоатеры 17-19-21% до 13 сентября 2024 года, возможно до 25 октября 2024 года;

- Облигации с постоянным купоном, не ВДО - 18-20.5% до 2026-2027 годов;

- Депозиты, накопительные счета - до 19.5% на 2 месяца или 17% на 12 месяцев;

- Фонды денежного рынка - около 17.22% до 13 сентября 2024 года, возможно до 25 октября 2024 года;

- ОФЗ - доходность к погашению порядка 15-16.5% на 10+ лет;

- Акции - ???. Если взять, например, Сбер, то его дивидендная доходность за последние 2 года была на уровне 10% до вычета НДФЛ, за последний год его котировки выросли на +6,6%. То есть за последний год могла быть зафиксирована прибыль в 16.6%.

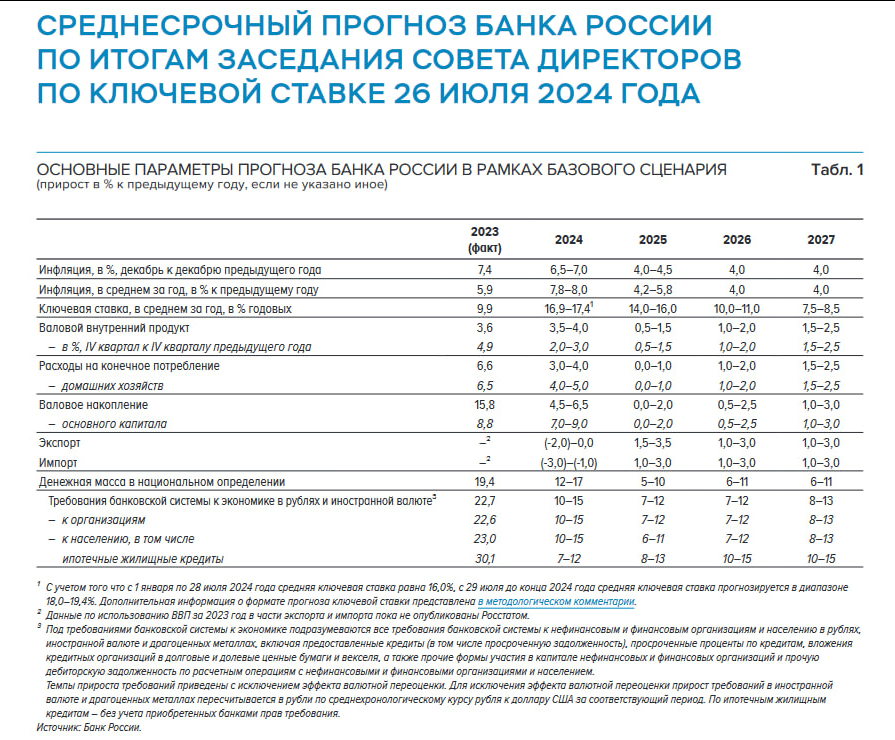

Я держу акции как долгосрочный инвестор и значит мне надо смотреть на более большой срок инвестирования, чем сентябрь 2024 года. Тут надо смотреть на потенциальную доходность хотя бы за следующие 2-3 года. И вот тут я в очередной раз обращаюсь к прогнозу ЦБ на 2024-2026 года, что предсказывает он.

И с учетом его предсказаний, картинка меняется:

- Облигации-флоатеры 18,5+16+12%, итого порядка 46,5%;

- Депозиты 18+15+11% за 3 года в лучшем случае, итого порядка 44%;

- Фонды денежного рынка 17,5 + 14.5+11% за 3 года в лучшем случае, итого порядка 43%. Последнее время RUSFAR болтается на уровне 17.5%;

- ОФЗ 13,5%+13,5%+13,5% за первый 3 года поскольку погашение актива произойдет позже, итого порядка 40,5%. Но если бы я взяла другой горизонт, то тут бы были иные цифры;

- Облигации с постоянным купоном с учетом их погашения порядка 40% за 3 года, но доходность будет низкой первые два года, а когда пройдет погашение цифра вырастет;

- Акции - ???.

Как видите ТОП3 по доходности уже поменялся и появилось очень много оговорок. А если взять горизонт инвестирования 10 лет, то он еще изменится. На таком горизонте депозиты уже явно начнут проигрывать многим другим активам. Получается и сравнивать активы по доходности надо с учетом моего горизонта инвестирования, а он у меня очень далекий. И поэтому я знаю, что на долгом горизонте депозиты точно проиграют по доходности многие активам, поэтому они для меня - это идеальный инструмент для создания финансовой подушки безопасности, но не более.

В ожидании лучшего

Когда в стране действует высокая ключевая ставка, акции как правило мало дорожают. Поэтому мне бы хотелось сказать, что я жду бурного роста котировок весь следующий год, но нет. Я этого не жду. Но я жду снижения ключевой ставки и уже роста котировок после этого. Когда это произойдет не знаю, последний прогноз ЦБ не утешительный. И тут даже не скажешь, что за следующий год я жду роста котировок на 10%, что бы 10% дивидендов + 10% от роста дали 20%. Такое может произойти, но не факт. Но, я надеюсь на лучшее! Я надеюсь на то, что ставку начнут снижать в обозримом будущем, а значит нас ждет и рост котировок. В общем я жду взмаха волшебной палочки от ЦБ.

Не хочу терять льготу долгосрочного владения

Но кроме эмоций у меня есть и более рациональные аргументы. Почти все акции, которые лежат у меня на счетах были куплены после февраля 2022 года в просадке. С тех пор активы подорожали, но если я их сейчас продам, я лишусь льготы долгосрочного владения - ЛДВ и заплачу НДФЛ с разницы между ценой покупки и продажи. Вот, например, на одном из счетов лежит Novabev и OZON. Для своего примера я взяла эти 2 акции только потому, что в мобильном приложении они отражались на пару и получился красивый скриншот. И еще! На этом счете у меня работают торговые роботы о которых я уже много рассказывала. На этом счете за 2024 год зафиксирована прибыль, поэтому мне не хватит просевших активов, что бы мне было интересно говорить про сальдирование.

Если я продам эти 2 актива и получу на руки 385к, то со 130к мне придется уплатить НДФЛ 13% или 16,9к, что составляет 4,4% от 385к. То есть если я продам сейчас, а не через год, то понесу потери о которых тоже надо помнить и их надо учитывать!

И вот когда я думаю продавать или нет, у меня на одной чаще весов потенциальная доходность акций, а на другой потенциальная доходность облигаций/депозитов и фондов ликвидности, а так же потери при продаже акций сейчас. И когда я смотрю на горизонт 3 года и доходность облигаций флоатеров 46.5%, я понимаю, что с купонов заплачу НДФЛ и они превратятся в 40,5%, опять же не факт, что я смогу что-то сальдировать и не платить НДФЛ. А далее из этих потенциальных 40.5% я должна вычесть потери 4,4%, остается 36,1%. И вот тут я задаю себе вопрос, а неужели акции не принесут мне столько за 3 года? Да, с дивидендов я тоже заплачу НДФЛ, а вот с роста стоимости могу не платить, если не буду продавать их. И вот тут приходит понимание, что перекладываться мне сейчас не интересно!

И еще такой момент! Я за диверсификацию! Я за то, что не надо сейчас все яйца нести в одну корзину, в портфеле должны быть и акции, и облигации, и депозиты. Если рынок резко пойдет вверх, акции отыграют свое. Если ничего не изменится, облигации и депозиты будут радовать. Диверсификация обеспечивает некий баланс и не стоит ради нее отказываться именно сейчас.

Приглашаю вас подписываться на мой телеграмм-канал.